In un articolo della scorsa settimana abbiamo svolto un studio, il primo di una serie di pubblicazioni, con protagonista la supercentrale ESD. Questa è la prima grande organizzazione di cui ci occuperemo quest’anno, sapendo che nei prossimi mesi pubblicheremo studi anche sulle altre organizzazioni supercentrali, però si è deciso di iniziare con ESD perchè, effettivamente, si è distinta per costanza (è nata al nascere delle supercentrali al principio degli anni 2000) e progettualità sino ad arrivare alla leadership attuale. Le centrali che la compongono sono delle eccellenze della distribuzione organizzata, composte da aziende (Cedi) che nel corso degli ultimi 15-20 anni hanno compiuto una crescita eccezionale, sia dentro Selex che Agorà. Selex in particolare, grazie alla sua gestione lineare, dove gli imprenditori sono praticamente cresciuti assieme, dalla loro giovane età sino alla piena maturità, oggi è realtà molto importante a livello nazionale, la seconda forza del mercato dietro a Conad e davanti a Coop. Agorà è sempre stata una realtà che si pensava chiusa dalle quattro aziende che l’hanno creata, salvo poi scoprire che anche Rossetto è potuta entrare in una squadra molto efficiente.

La scorsa settimana abbiamo descritto le quote di mercato di questa supercentrale, abbiamo descritto le quote di mercato suddivise per i vari territori, sino alle singole regioni. In questo articolo ci occuperemo dei formati di vendita: ESD, come si vedrà, attraverso i 40 Cedi che la compongono è presente in tutti i formati di vendita, in alcuni è leader.

Come sempre i dati che vengono riportati sono ottenuti con un metodo di analisi conosciuto dai nostri abbonati, è infatti il medesimo utilizzato per l’indicazione delle quote di mercato nazionali aggiornate alla fine del 2020 che abbiamo raccontato sino alla scorsa settimana, e che si possono rileggere in un’apposita sezione del portale GDONews (vedi qui l’articolo che spiegava la metodologia del calcolo)

I dati pubblicati in questo articolo permettono ai retailer protagonisti della GDO di conoscere nel dettaglio questo player importante, con tabelle e grafici di facilissima lettura. Infatti oltre a descrivere le quote di mercato di ESD e di Selex (incluso SUN), Agora ed Aspiag nel dettaglio in ogni formato di vendita (dai discount, al libero servizio, i supermercati suddivisi in due: quelli da 400 mq a 999 e quelli da 1000 mq a 2499), si analizzeranno le quote di ciascun Cedi che appartiene alla supercentrale. In pratica è un’analisi che coinvolge 40 aziende della GDO italiana su tutti i formati di vendita. L’industria fornitrice che vuole conoscere in profondità la supercentrale ESD, le centrali Selex, Agorà ed il Gruppo Aspiag trova in questo studio (incluso l’articolo pubblicato la scorsa settimana) un ottimo strumento per conoscere meglio il potenziale di tutti questi gruppi della GDO (40 cedi in tutta Italia) per le funzioni commerciali, marketing e soprattutto trade marketing.

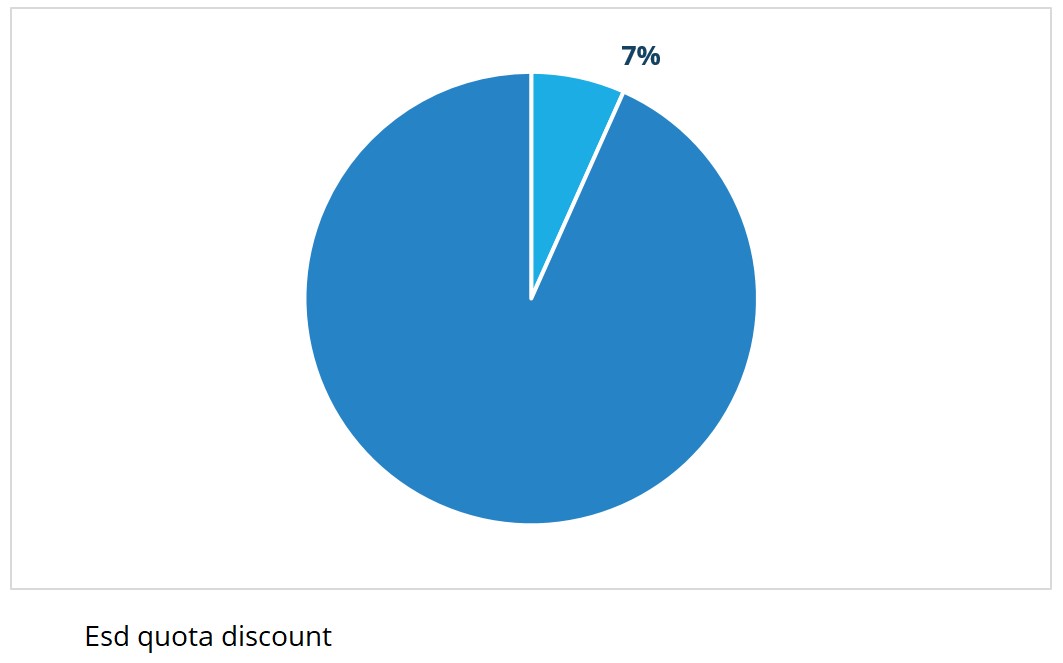

La supercentrale ESD è operativa principalmente nel canale supermercati: il 63% del suo fatturato è prodotto da negozi di tipo tradizionale con metrature che vanno dai 400 ai 2500 mq. I discount ed il libero servizio sono presenti nei Cedi che la compongono e pesano il 7% ciascuno del fatturato interno; il 23% del fatturato proviene invece dagli ipermercati. Questa rappresentazione è molto chiara e spiega con chiarezza quale sia la sua vocazione.

Le supercentrali, però, normalmente trattano i contratti con l’industria per i canali tradizionali (super+iper+LS), pertanto volendo escludere il fatturato dei discount dalle logiche di supercentrale, anche se appartenente ai Cedi che rappresentano ESD, il suo fatturato oggetto delle negoziazioni con l’industria di marca si può così suddividere: il 66% del fatturato proviene dalle vendite dei supermercati, il 25% dalle vendite degli ipermercati ed il 9% dalle vendite dei negozi a libero servizio.

ESD a livello nazionale è un attore importante ed è presente in tutti i formati di vendita: nel discount, ad esempio, sebbene non sia il suo business, possiede il 7% di quota. Nel libero servizio la quota di ESD è pari al 11% del totale GDO, segnale che i negozi di ultra prossimità non sono “core” in ESD. Diverso il discorso per supermercati ed ipermercati: i primi sono fondamentali nel business di ESD, la sua quota di mercato nazionale è infatti del 28%, mentre la quota degli ipermercati è del 14%.

Se vogliamo analizzare le quote di mercato delle singole centrali che compongono ESD, Agorà Network ed Aspiag sono simili: nel canale ipermercati entrambe possiedono il 3% di quota e nel canale supermercati entrambe il 4%; si discostano nel canale discount dove Agorà possiede il 2% di quota (Ekom di Sogegross) ed Aspiag nulla, mentre nel libero servizio Agorà non possiede praticamente quote, mentre Aspiag rappresenta il 3% del mercato nazionale.

Sin dalla scorsa pubblicazione si è chiarito che il ruolo di Selex è fondamentale dentro la supercentrale soprattutto nel canale supermercati, dove possiede il 17% di quota. Nel canale ipermercati, invece, rappresenta il 10% del totale nazionale.

Il libero servizio, sebbene non sia core business dei Cedi che compongono le Centrali di ESD, è per alcuni di essi un mercato interessante, infatti il fatturato totale dei punti vendita sino a 399 mq vale quasi 1,5 miliardi di euro. Delle quasi 40 imprese di ESD, attive nel mercato del food, sono 4 quelle che sono più focalizzate su questo tipo di offerta, soprattutto per le attività di affiliazione che sviluppano: Aspiag pesa il 22,1% di tutto ESD, Megamark il 21,7%, Magazzini Gabrielli il 13% e la Dimar il 7%. Queste 4 imprese sviluppano quindi il 67% del totale; il resto si divide con un’altra dozzina di Cedi, tutti con incidenze al di sotto del 5% totale ESD.

Il vero business di ESD, si è scritto, è quello dei supermercati e la sua quota nazionale è molto alta, pari al 28%

Si è ampiamente dibattuto nelle scorse settimane, quando si ragionava sulle quote di mercato della GDO, della profonda trasformazione in atto nel concetto di prossimità, dall’ultra (ovvero il libero servizio), all’immediata prossimità, sino ai negozi moderni che misurano tra i 1000 ed i 2500 mq. Quanto vale la quota di mercato di ESD nei diversi formati di prossimità? Non è una domanda banale perché questa valutazione deve essere realizzata chiarendo qual è l’ambito di analisi, cioè se con i discount oppure senza di essi, perchè questi a livello nazionale, di fatto, sono presenti in tutti i format in modo massivo, con un fatturato di circa 20 miliardi di euro.

Dal punto di vista del consumatore è scontato affermare che la prossimità è una sola, anche con i discount. Se invece si legge dal lato dell’industria fornitrice questo è meno scontato, pertanto daremo entrambe le interpretazioni.

Nel conteggio della quota di mercato dei negozi da 400 a 999 (immediata prossimità) compresi i discount, quella di ESD è pari al 17,2%, che sale al 26,3% nei formati superiori, ovvero da 1000 a 2499 mq.

Se invece escludiamo il fatturato dei discount, quindi togliamo circa 20 miliardi di euro, le quote di mercato di ESD ovviamente crescono considerevolmente: in questo caso diventa pari al 24,2% nei supermercati da 400 a 999 mq, mentre nei formati superiori (1000-2499), arriva al 30%.

Sono incidenze davvero rilevanti che danno un definitivo chiarimento al fatto che il contratto ESD rappresenta davvero una grande parte del mercato nazionale della prossimità.

Se analizziamo le quote di mercato delle Centrali, il quadro che emerge non è differente: Agorà possiede una buona quota nel canale supermercati (4,8%) ed una interessante negli ipermercati (3,1%). Aspiag detiene una quota inferiore nei supermercati (4%) ma è presente nel libero servizio (2,7%) e negli ipermercati (3,1%). E’ Selex che sposta gli equilibri, soprattutto nel canale supermercati (20,2%) e negli ipermercati (10,7%).

Nel dettaglio Megamark ed Aspiag sono le due aziende con la maggior quota interna nel canale supermercati (14% l’una e 13,7%), segue Cedi Gross con l’11%, Alì 7,5%, Maxi Di (6,4%), Unicomm (5,3%), Tigros (5,1%), Iperal (3,8%), etc. Volendo distinguere il canale supermercati, com’è opportuno, in immediata prossimità sino a 1000 mq, oppure in moderna prossimità (1000-2499), troviamo il seguente quadro prospettico: Megamark è l’azienda che possiede la quota di maggioranza interna a ESD per il fatturato prodotto dai punti di vendita che misurano da 400 a 999 mq, con il 22,6%.

Segue Aspiag (15,8%), Cedi Gros (9%), Magazzini Gabrielli (6,8%) e Gruppo Sogegross (5,4%). La supercentrale, però, costruisce il suo fatturato preponderante nelle metrature superiori, oltre i 1000 mq, dove realizza quasi 10 miliardi di euro, praticamente la metà dell’intero fatturato. E’ Aspiag il Cedi che produce la maggior parte dei ricavi nei punti vendita da 1000 a 2499 mq, il 14% del totale. Segue Cedi Gros con 10,3%, Alì (8,9%), Maxi Dì (8,8%), Megamark (7,9%), Unicomm (7,9%), Tigros (6,1%), Iperal (5,5%), etc.

ESD è l’unica supercentrale che si esprime in tutti i formati di vendita, ma circa il 50% del suo fatturato proviene da negozi con metrature che vanno dai 1000 ai 2499 mq. Produrre quasi 10 miliardi di ricavi con negozi di simili dimensioni significa sostanzialmente che i suoi Cedi hanno costruito la loro storia attorno a questi formati, cioè non è il risultato prodotto da un recente passato.

Tali punti vendita, in generale, erano considerati superstore sino a qualche anno fa, ovvero grandi punti vendita con assortimenti più profondi di quelli che il vicinato esprimeva. Questa impronta verso le dimensioni medie è sempre stata la caratteristica di importanti Cedi di Selex, così come di Aspiag. E queste due organizzazioni sono quelle che ancora oggi si cimentano in aperture di negozi con metrature anche superiori, ovvero i moderni superstore o mini iper.

Sappiamo che il mercato degli ipermercati è in crisi, una sorta di identità perduta per cause differenti e molteplici. Ciò che è certo è che gli ipermercati di piccole dimensioni (2500-4499 mq) hanno simili caratteristiche a quelli grandi ma sono premiati dal mercato. Quelli di grandi dimensioni soffrono molto e cercano, di conseguenza, di rigenerarsi trovando nuove soluzioni, come ad esempio la limitazione degli spazi delle aree vendita.

ESD produce oltre 2,5 miliardi di euro nel canale superstore sino a 4499 mq: i principali interpreti sono Aspiag, che possiede una quota interna decisamente interessante (22,6%), Il Gigante della centrale Selex (14,7%), Unicomm (13,3%) e Maxi Di (11,1%). Fanno sentire il loro peso anche il nuovo entrato Rossetto (8,7%), Cadoro (6,9%) e Magazzini Gabrielli (4,8%) di Sun, oggi dentro Selex.

Gli ipermercati di grandi dimensioni realizzano un fatturato di oltre 1,5 miliardi ed i principali Cedi attivi in questo formato sono Il Gigante e Unicomm del gruppo Selex (rispettivamente 29% e 18,3% di quota interna), segue Iperal (16,5%), Maxi Di (13,9%), Aspiag (9,4%) e Rossetto (6,4%).

I fornitori che approcciano ESD per negoziare con loro prezzi e prodotti devono aver presente questi numeri e, di conseguenza, le seguenti considerazioni: il peso della supercentrale sul totale GDO Italia è molto rilevante, supera il 20%; presidia principalmente i formati che vanno da 1000 a 2499 mq, e questo aspetto la differenzia rispetto a tutte le altre. Nel suo interno la Centrale Selex è un gigante della distribuzione nazionale, presente in tutti i formati di vendita con numeri davvero rilevanti. L’entrata di Sun in Selex appare un risultato eccellente per entrambe, ha coperto benissimo alcuni territori dove la seconda si presentava meno forte e con formati di vendita assolutamente assimilabili. Aspiag e Agorà, i partners, sono delle eccellenze nel nord Italia, sia come qualità del fatturato, sia per la qualità delle prestazioni dei bilanci, come vedremo dalla prossima settimana. Selex copre molto bene il sud Italia grazie alla eccezionale crescita di Megamark; grazie a quest’ultima presidia benissimo anche la prossimità nei formati inferiori, tipici nei territori del sud Italia.

La capacità di Selex di non fagocitare i partner è e sarà il segreto del successo di questa supercentrale, oggi longeva, lineare e molto pragmatica, si potrebbe considerare un insieme di ottimi interpreti territoriali, sebbene molte aziende abbiamo espansioni interregionali di vasta portata, ma se si legge ESD nel suo complesso si comprende che il territorio rimane il punto di partenza ed il punto di arrivo. La dimostrazione è data dalla straordinaria eterogeneità delle insegne presenti, ed anche della MDD che le rappresenta, dove l’unità nei contratti, anche in questo ambito, sarebbe un grande salto in avanti in termini di competitività.