Siamo arrivati alla quarta puntata dell'analisi delle prestazioni dei 4 Discount più importanti per la GDO italiana, quelli che coprono l'80% del fatturato del formato. Lo studio di oggi si rivolge a verificare gli EBITDA dei 4 retailers, ovvero in questo articolo riveleremo quello che è l’indicatore più adatto per comparare i risultati di aziende che operano in uno stesso settore. E' importante specificare che questo studio è stato realizzato volutamente con un linguaggio molto semplice (in tutti i suoi articoli, precedenti e futuri), la volontà è infatti proprio quella di rendere a tutti comprensibile una materia ostica come i Bilanci di aziende della GDO per comprendere meglio le forze che si cimentano in questo business. Lo studio, a disposizione di tutti gli abbonati al portale, è realizzato in collaborazione tra il dott. Giuseppe Di Napoli (senior Partner di Obiettivo Valore Srl) ed il Dott. Andrea Meneghini.

Uno dei passaggi più importanti per il mestiere del Retailer è quello relativo ai costi per la disponibilità degli asset, ovvero ai costi per i negozi (acquisti o affitti) dentro cui vendere le merci. Il negozio nel format Discount, così come operato dai primi quattro retailers, che ricordiamo valgono l’80% del fatturato del comparto, ha una sua valenza strategica perché uno dei passaggi con cui viene costruita la loro brand awareness è proprio sulla distintività dell’offerta. Il modello a cui il mercato italiano tende è quello tedesco, infatti sia Lidl che Aldi hanno un modus operandi che parte direttamente dalla forma esterna e, di conseguenza, dalla conformazione interna dell’offerta per attribuirsi una forte distintività rispetto alla concorrenza, ed ancor di più rispetto ai super e agli ipermercati.

Il “modello Lidl” è stato negli anni adottato anche da Eurospin che, nascendo come grossista e somministratore per poi trasformarsi con sapienza in grande retailer, ha capito che doveva creare un store brand che venisse caratterizzato anche dall’esterno dei suoi negozi.

Il costo per questo tipo di strategia è rilevante perché la creazione “della casetta” implica importanti investimenti che, altrimenti, non sarebbero necessari: dalla individuazione del terreno o dello stabile, alla completa ristrutturazione urbana, i costi di start up degli stores dei principali retailers del Discount rappresentano investimenti importanti, soprattutto da qualche anno a questa parte.

In un mercato molto lontano da questo, ma dove soprattutto i costi di affitto sono molto rilevanti, quello aeronautico, l’Ebitdar, calcolato nel precedente articolo, assume un ruolo decisivo per valutare la capacità delle imprese di saper fare business nella gestione caratteristica, senza tenere conto degli investimenti sugli asset. La GDO, molto diversa come modello di business, nel caso del Discount così come in altri casi, trova un passaggio delicato anche nei costi per la disponibilità degli asset, conteggiati i quali, si può arrivare a dare una lettura del Business sino all’EBitda ed all’Ebit (che vedremo la prossima settimana).

Differenza tra Ebitda ed Ebit

L’Ebitda (Earnings Before Interest, Taxes, Depreciation and Amortization ovvero "utili prima degli interessi, delle imposte, delle svalutazioni e degli ammortamenti") è la principale misura reddituale delle aziende, che esprime la capacità di generare reddito dall’attività operativa, senza tenere conto degli effetti della politica degli Investimenti (tramite gli ammortamenti), di quella dei Finanziamenti (tramite gli oneri finanziari) e di quella Fiscale (tramite le imposte). Per la sua natura neutrale da tali politiche risulta l’indicatore più adatto per comparare i risultati di aziende che operano in uno stesso settore e addirittura per stabilire quanto valgono queste aziende, attraverso i cosiddetti multipli dell’EBITDA.

L’Ebit (Earnings before Interest & Tax) è ottenuto sottraendo all’EBITDA gli ammortamenti e le svalutazioni. Rappresenta quindi il risultato aziendale senza tenere conto degli oneri finanziari e delle tasse. Non prendendo in considerazione né le imposte né gli interessi pagati dalla società, di fatto l’Ebit si concentra esclusivamente sull’abilità dell’azienda di generare profitti ignorando variabili come il peso fiscale e il costo finanziario del capitale. Rispetto all’Ebitda tiene conto degli ammortamenti e delle svalutazioni (politica degli investimenti).

Nel nostro caso, ovvero per la verifica dei costi degli asset delle aziende, ci serve sapere che l’Ebitda tiene conto dei valori degli affitti e dei noleggi, quindi nel caso della GDO, comprende tutti i costi determinati da asset non acquistati, salvo che siano in leasing.

Invece l’Ebit tiene conto degli ammortamenti e delle svalutazioni delle proprietà delle aziende.

Ci si allontana dalla pura gestione caratteristica per entrare in una logica di tipo finanziario: spiegato con un linguaggio più semplice (meno tecnico ma approssimativamente chiaro) nel calcolo dell’Ebit entrano in gioco fattori che hanno più a che fare con gli investimenti, pertanto se una impresa avrà realizzato importanti investimenti in un determinato lasso di tempo, questo sarà penalizzante, in termini di Ebit, rispetto a chi quegli investimenti li ha compiuti in passato.

L’Ebitda dei 4 grandi Retailers del Discount

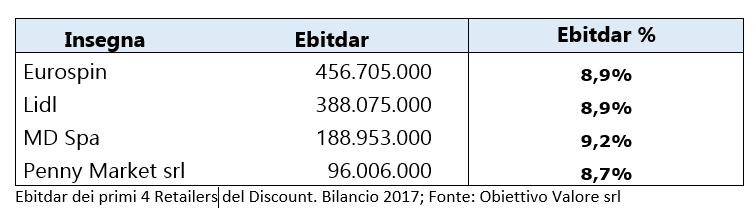

Come abbiamo visto nell’ultimo grafico del precedente articolo, quello dove ci si era fermati prima dei costi degli asset, la situazione che si aveva era che le aziende arrivavano al terzo margine (Ebitdar, risultato operativo prima della disponibilità degli asset) in posizioni molto vicine: MD Spa era l’impresa che, in percentuale, aveva leggermente più risorse rispetto ai concorrenti, ma le differenze in campo erano davvero minime, a riprova di una solida qualità dei concorrenti sul mercato.

***Il grafico/la tabella è visibile solo agli abbonati***

Ovviamente le differenze in valore assoluto esistono per i valori che le aziende esprimono sul campo, e comprendere questi numeri serve ad avere conoscenza della possibilità che hanno a disposizione di agire sul mercato con investimenti capaci davvero di mandare i crisi concorrenti che non hanno tutta questa energia economica da portare sul campo operativo.

L’Ebitdar di Eurospin è di

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui