Dopo aver analizzato gli andamenti dell’evoluzione del fatturato nei diversi formati di vendita della Grande Distribuzione aggiornati ad agosto, sempre con il supporto dei dati contenuti nel rapporto NiQ, entriamo nel merito delle vendite di una parte impostante dell’assortimento del mass market, ovvero i freschi e freschissimi, intesi sia a peso variabile che a peso imposto.

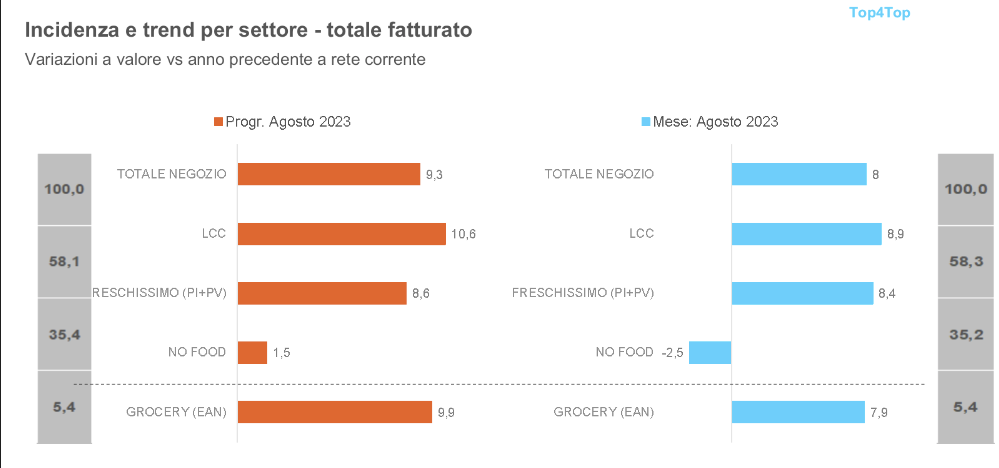

A fronte di un totale negozio attestatosi, come già visto in un altro articolo, al +9,3% nel progressivo da inizio anno, e a +8% nel mese di agosto, i freschi sono cresciuti un pochino più della media nel mese in esame (8,4%) e un po’ meno nel dato progressivo (8,6%). Questo perché il LCC, al contrario dei freschi, è cresciuto del 10,6%.

Entrando nel dettaglio dei diversi canali di vendita, possiamo osservare come il miglior trend di crescita nel progressivo appartenga ai Superstore sono cresciuti del 10,1% contro il 9,7% degli Ipermercati; le spinte inflattive dunque sono state maggiormente incidenti nei grandi formati.

Dobbiamo inoltre ricordare che, storicamente, non sono gli ipermercati ad essere l’area di sfogo di questo settore, sebbene la loro espressione sia molto profonda, soprattutto nelle sue espressioni territoriali, però sono siamo di fronte a crescite nel progressivo superiori a tutti gli altri formati. Un bel risultato visto che a questi formati gli si attribuisce anche una quota di mercato del 13,4% per i Superstore e del 8% agli Iper oltre i 4.500 mq.

Sempre nei primi otto mesi del 2023 i Supermercati sono cresciuti un po’ meno della media (8,1%) ma sicuramente meno dei Discount che hanno registrato un 9,3%, mentre è stata debole la crescita dei Liberi Servizi (7,5%). Per quanto riguarda il solo mese di agosto la performance più rilevante è stata dei Discount con 12,7% ma è da sottolineare anche quella dei Superstore (9,1%).

Le diverse categorie merceologiche

Addentrandoci poi nel merito dei differenti segmenti della categoria i freschi, i Formaggi, anche grazie alle tensioni inflattive, si sono spinti ad incrementi di fatturato fino a 15,4%, con Pane & pasticceria & pasta che sono arrivati addirittura a 15,7%. Due mondi che hanno sofferto maggiormente l’andamento dell’inflazione.

Al contrario sorprende in negativo il dato contenuto di Frutta e verdura (6,4%) mentre è buono il 7,9% della Gastronomia che in precedenza aveva crescite vicine allo zero ed oggi è una categoria in evoluzione. Macelleria & polleria si attestano infine a 7,3%.

Formaggi e Pane dunque sono stati i due comparti dei freschi che hanno ottenuto i migliori trend nell’arco dell’anno ma considerando il solo mese di agosto non possiamo tralasciare una forte inflazione di Frutta e verdura – sempre alle prese con i cambiamenti climatici – che vale l’11,6%, mentre la voce del Pane scende a 12,9% contro il 15,7% del progressivo. In generale dunque si sta registrando più inflazione, a parte l’ambito dei Formaggi dove è calata molto al pari di quanto avvenuto per Pane e pasticceria.

L’evoluzione del fatturato nelle singole Regioni

Analizziamo infine il trend del fresco nelle singole regioni troviamo andamenti interessanti perché l’8% medio registrato nel mese di agosto ha vissuto punte del 16,1% in Campania, del 10,3% in Molise e dell’11,9% in Sicilia.

Indici superiori alla media che fanno capire perché il Sud stia crescendo così: a spingerlo sono soprattutto i freschi la cui incidenza è molto più forte rispetto al Nord. La spinta inflattiva è più consistente, le vendite sono più rilevanti e la categoria trascina la costante evoluzione dell’Area 4.