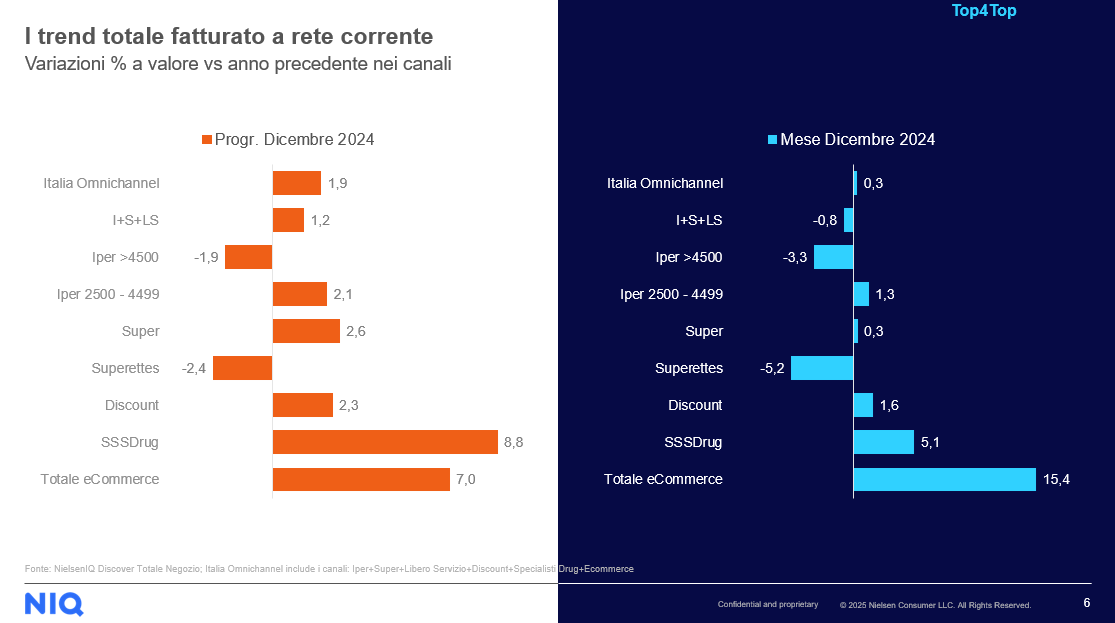

Una settimana fa in altra pubblicazione, era stato evidenziato come nel mese di dicembre i volumi di vendita di alcune categorie merceologiche fossero in sofferenza. Questa analisi trova conferma nei appena dati forniti da NielsenIQ relativi al largo consumo confezionato. Nel mese di dicembre, infatti, la crescita della grande distribuzione è stata praticamente nulla (+0,3%). I canali tradizionali – ipermercati, supermercati e liberi servizi – hanno registrato un calo dello 0,8%, mentre i discount hanno chiuso in positivo (+1,6%). I drugstore hanno segnato un incremento significativo (+5,1%), superando anche la crescita dell’e-commerce, che si è attestato a +15,4%.

Questi dati completano il quadro relativo all’evoluzione del fatturato del largo consumo confezionato a rete corrente per l’intero anno 2024. La crescita totale in Italia, considerando tutti i canali, è stata pari a +1,9% rispetto al 2023. I canali tradizionali hanno registrato un incremento complessivo dell’1,2%, i discount del 2,3%, i drugstore dell’8,8% e l’e-commerce del 7%.

Analizzando i formati tradizionali, emergono alcune distinzioni significative. A dicembre, questi formati hanno chiuso in leggero calo (-0,8%), con gli ipermercati grandi in contrazione (-3,3%). I supermercati fino a 2.500 mq hanno registrato una lieve crescita (+0,3%), mentre le superette hanno subito un calo rilevante (-5,2%). Al contrario, i superstore tra 2.500 e 4.499 mq hanno chiuso in positivo (+1,3%).

Lo stesso trend si osserva nel dato annuale: il complesso dei formati tradizionali ha registrato una crescita dell’1,2%, trainata dai supermercati fino a 2.500 mq (+2,6%) e dai superstore (+2,1%). In negativo, invece, gli ipermercati e le superette, che hanno mostrato contrazioni significative.

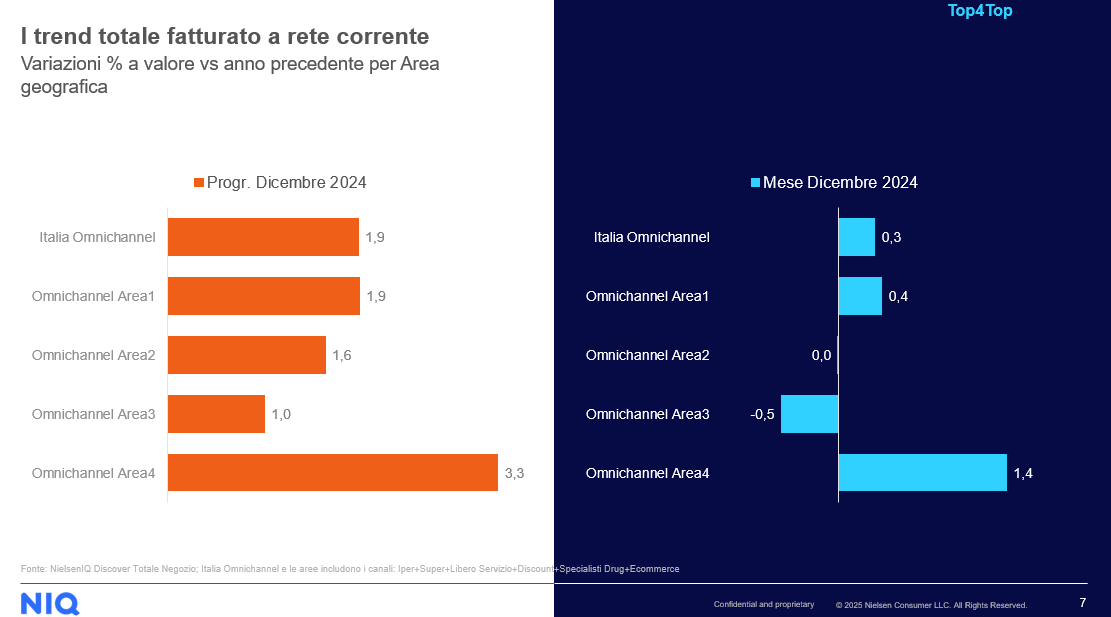

Le aree Nielsen

Per quanto riguarda i dati territoriali, nel mese di dicembre la chiusura generale è stata pari a +0,3%. L’area 1 ha chiuso a +0,4%, l’area 2 è rimasta stabile, l’area 3 ha registrato un calo (-0,5%) e l’area 4 ha chiuso in positivo (+1,4%). Su base annuale, il 2024 si è chiuso con una crescita complessiva del 1,9%. L’area 4 ha segnato il maggiore incremento (+3,3%), seguita dall’area 1, dall’area 2 e, infine, dall’area 3.

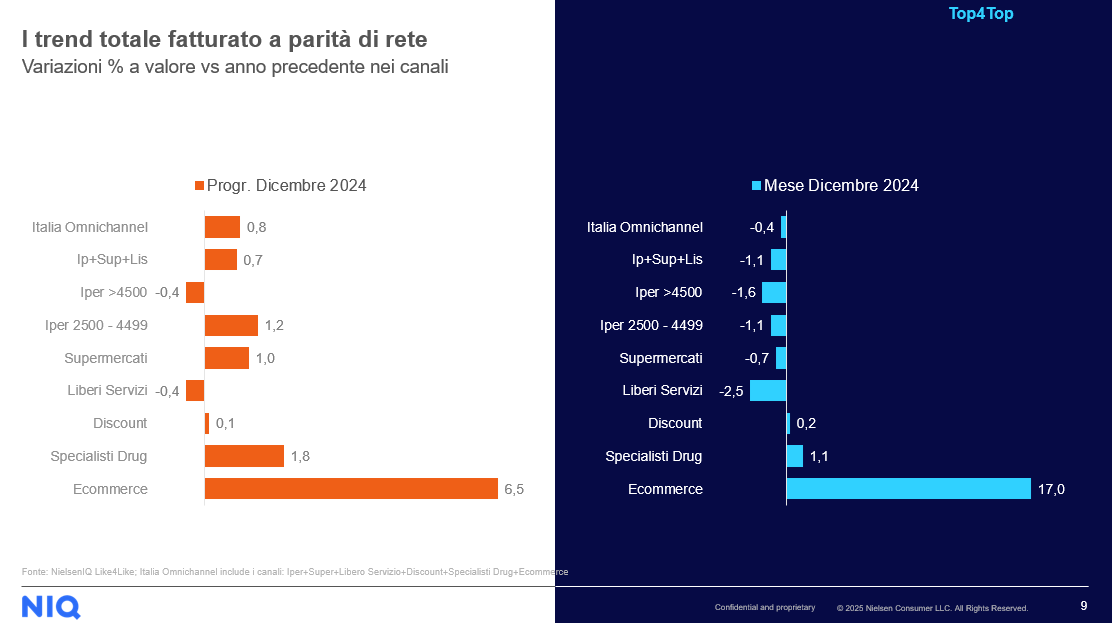

Il fatturato a parità di rete

Analizzando l’evoluzione del fatturato a parità di rete, nel mese di dicembre il dato complessivo è stato negativo (-0,4%). I formati tradizionali hanno registrato un calo dell’1,1%, con una contrazione dei liberi servizi. Come spiegato in precedenza, la diminuzione di questi ultimi è legata alla riduzione del numero di punti vendita: quelli che avevano registrato pessime prestazioni l’anno precedente sono stati chiusi, contribuendo così a ridurre il peso negativo complessivo, che tuttavia rimane rilevante. I discount, invece, hanno chiuso il mese in debole positivo.

Guardando all’intero anno a parità di rete, la crescita è stata più contenuta rispetto alla rete corrente, ma comunque positiva (+0,8%). Questo dato è sostenuto dalle buone performance dei superstore e dei supermercati, mentre i discount non hanno registrato incrementi significativi, in linea con quanto già osservato.

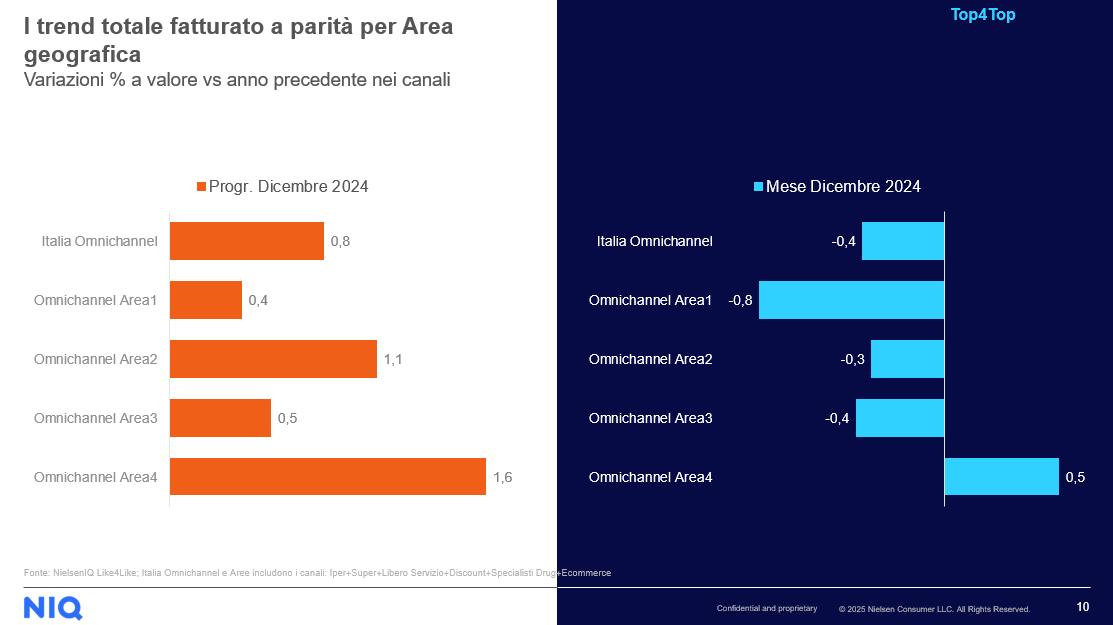

Infine, per quanto riguarda i territori a parità di rete, solo l’area 4 ha chiuso in positivo (+0,5%), mentre tutte le altre hanno registrato cali. L’area 1 ha evidenziato la contrazione più marcata. Complessivamente, il dato nazionale per il 2024 è positivo (+0,8%), con un’ottima crescita per l’area 3