Lo scorso 9 settembre si è tenuto a Salerno l’evento Agri-Food Future nella giornata dedicata alla GDO italiana ed alla produzione e trasformazione del pomodoro, giunto alla sua seconda edizione.

È stato un appuntamento di rilievo, organizzato da CCIA di Salerno ed Unioncamere, con la collaborazione di ANSA e Il Sole 24 Ore, mentre Google ha partecipato come main sponsor. GDONews e Cibus Link, due riviste del settore della grande distribuzione, hanno offerto un contributo significativo, insieme a TuttoFood Milano, organizzando due eventi.

Il primo evento è stato dedicato all’analisi delle prestazioni dei derivati del pomodoro.

Sergio Grasso, senior account development di Nielsen IQ, ha presentato una relazione in merito, con la partecipazione di Andrea Meneghini, direttore editoriale di GDONews, e Giovanni De Angelis, direttore generale dell’ANICAV, che ha illustrato le dinamiche evolutive della campagna di raccolta del pomodoro in corso.

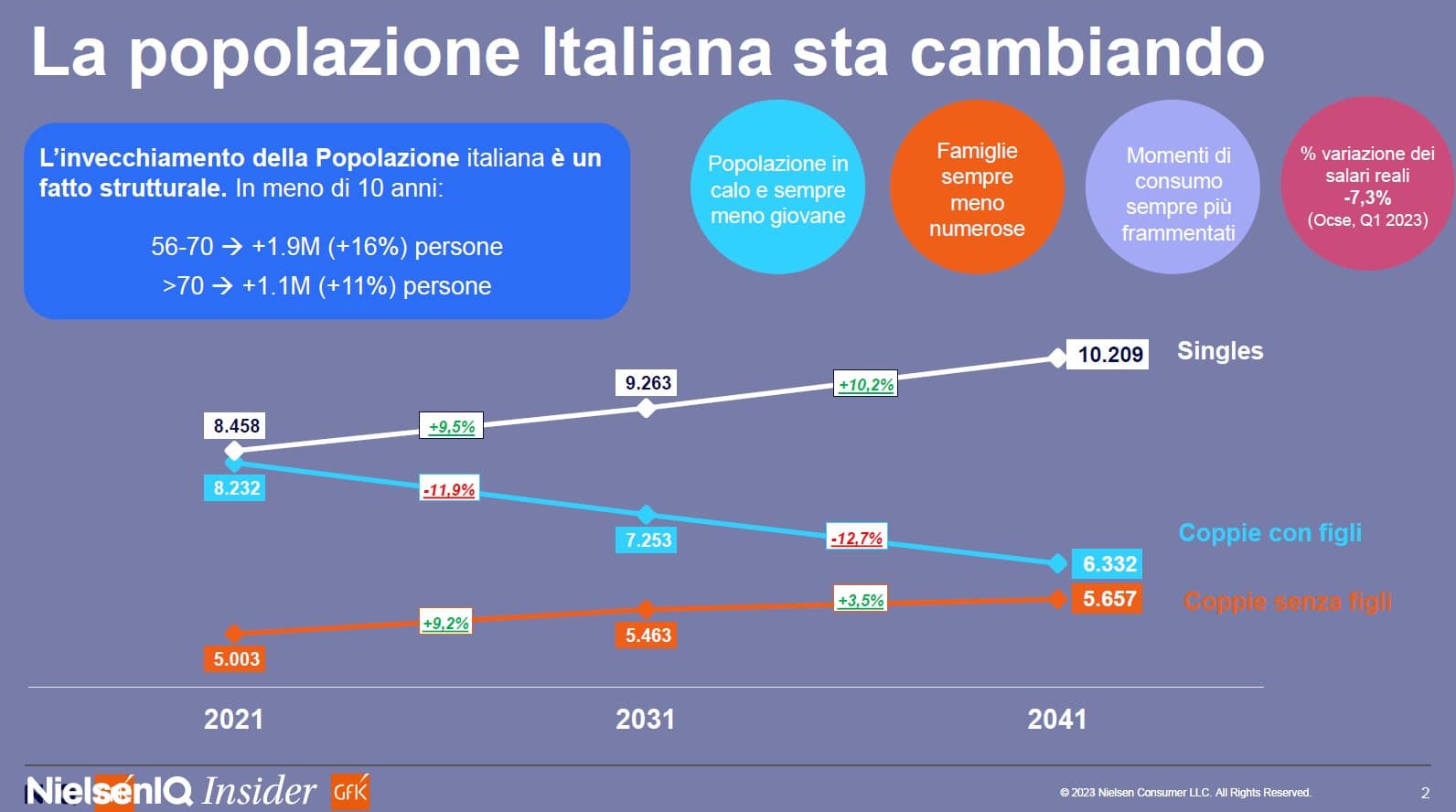

Particolarmente interessante è stata la relazione di Nielsen IQ, nella parte in cui ha illustrato le dinamiche evolutive e di consumo della popolazione italiana. Una popolazione che rimane preoccupata dagli eventi economici esterni, sia a livello nazionale che internazionale.

Nel quadro delineato da Nielsen IQ e GFK Research, emergono aspetti fondamentali da considerare per le strategie future del retail e della produzione industriale.

In primo luogo, è essenziale tenere presente il calo della popolazione, che sarà sempre meno giovane. Inoltre, la composizione delle famiglie italiane sta diventando sempre più ridotta in termini numerici, e a questo si aggiunge un calo del potere d’acquisto, stimato dall’OCSE in un -0,73% dal 2023 a oggi. Questi fattori contribuiscono a un consumo sempre più frammentato.

Sergio Grasso, basandosi su uno studio di GFK, ha spiegato quali sono oggi le principali preoccupazioni dei cittadini italiani.

Se nel 2023, e ancor prima nel 2022, l’incremento dei prezzi dei beni alimentari rappresentava la maggiore preoccupazione, quest’anno tale preoccupazione è in forte calo: solo il 33% degli intervistati considera questo un grave problema. Anche la paura di una recessione economica è in diminuzione, pur rimanendo presente.

Tuttavia, due nuovi temi preoccupano gli italiani: l’aumento dei prezzi dell’elettricità, che preoccupa il 32% in più rispetto all’anno scorso, e questioni globali come i conflitti e il riscaldamento globale, che tornano al centro dell’attenzione.

In questo contesto, caratterizzato dalla riduzione del potere d’acquisto e dall’aumento dell’inflazione, quali sono le reazioni dei consumatori?

L’81% degli intervistati pianifica di acquistare meno prodotti alimentari, che risultano essere i principali oggetti di sacrificio, molto più dei prodotti non alimentari o dei prodotti per la cura della casa e della persona.

Inoltre, secondo l’indagine di GFK, la famiglia media italiana frequenta in media sei punti vendita per fare la spesa, con un aumento della frequenza delle visite del 4,8%. Contestualmente, il numero di prodotti acquistati cala del 7,9%, da qui ipotizziamo (ndr.) anche una diminuzione dello scontrino medio.

Un altro aspetto interessante emerso dallo studio GFK riguarda le strategie adottate dai consumatori per contenere le spese alimentari.

Il 50% degli intervistati acquista prodotti in promozione, segnalando un ritorno alla pressione promozionale da parte dell’industria di marca. Questo fenomeno rappresenta un tentativo di recuperare i volumi persi durante il periodo inflattivo, quando la marca del distributore guadagnava terreno. Va notato che la preferenza per i prodotti in promozione è doppia rispetto a quella per i prodotti a marchio del distributore, segnalando un ritorno alle abitudini pre-inflazione.

L’inflazione si sta normalizzando, ma il consumatore medio ha un potere d’acquisto inferiore rispetto al periodo precedente. Di conseguenza, c’è una crescente attenzione agli sconti e alle attività promozionali, che potrebbero prefigurare un ritorno alla centralità delle grandi marche industriali e dei negozi tradizionali. Questo scenario potrebbe, in futuro, frenare la crescita dei discount e del canale della convenienza, che negli ultimi anni ha conquistato quote di mercato significative.