Il mercato dei discount in Italia presenta una caratteristica che la differenzia totalmente dalle insegne tradizionali: è concentrato, esattamente come sono concentrati i mercati del mass market tradizionale dei paesi europei più avanzati.

Non è una differenza di poco conto perché la concentrazione, a cascata, produce conseguenze determinanti per l’evoluzione del mercato. La differenza più rilevante sono le dimensioni delle aziende e quindi la loro organizzazione, la loro propensione alla managerialità. Inoltre un altro aspetto rilevante è la concentrazione dei fornitori: meno clienti retail, meno fornitori ma che realizzano maggiori volumi.

Insomma la concentrazione permette evoluzioni che la stratificazione non riesce a raggiungere con gli stessi tempi, perché non ha gli stessi mezzi.

Di fatto il mercato dei discount è sicuramente concentrato in termini di fatturato e di quote di mercato delle insegne, ma le ragioni sociali che operano in esso sono molte.

Il modello tedesco, a differenza di quello italiano, vede un fatturato molto rilevante essere prodotto da pochissime ragioni sociali, ed infatti anche in Italia Lidl e Penny Market con una sola ragione sociale possiedono una quasi 700 punti di vendita ed una oltre 350 producendo quasi 5 miliardi di fatturato una ed oltre 1 miliardo l'altra. Anche In’s mercato, che è il discount di Pam, in verità con una sola ragione sociale esprime centinaia di punti di vendita. Però ciò che è meno chiaro, ad esempio, è che il leader Eurospin non è rappresentato ne da 1 e ne da 5 ragioni sociali, così come non lo è il gruppo MD Spa. Questo perché il mondo dell’affiliazione, che è quello che caratterizza la grande distribuzione tradizionale, in verità è molto presente anche nel mondo discount.

Di quante aziende si sta parlando?

Ci si è mai fatti questa domanda?

Prendendo le 5 insegne più note, operative nel mondo discount dell’affiliazione, ovvero Eurospin, MD, Dpiù, Todis ed Ekom, stiamo parlando di 910 punti di vendita affiliati, espressione di 650 ragioni sociali.

Solo queste 5 insegne, molto note, sono espressione di 650 aziende che operano sul mercato.

Per la prima volta GDONews ha deciso che nelle prossime settimane analizzerà in profondità, nei confronti dei bilanci depositati dal 2014 al 2018, tutte queste 650 aziende che, di conseguenza, verranno messe a confronto, cercando di comprendere quali sono quelle che performano meglio delle altre. Quali sono le aziende che hanno i migliori margini? A quale insegna appartengono? Chi sono quelle insegne i cui imprenditori ottimizzano meglio i costi dei loro dipendenti? Ed i costi di gestione, come gli affitti? Quali sono le insegne del discount che esprimono più redditività rispetto alle altre? Ed entrando ancora più nel tecnico, quali imprenditori esprimono migliore redditività per metro quadrato? A quale insegna appartengono?

Tutti i numeri di questa analisi saranno pubblicati a vantaggio dei nostri abbonati nelle prossime settimane.

Mettere a confronto 650 aziende è difficile, ma è importantissimo comprendere cosa sta dietro a grandi insegne, alle grandi aziende che sembrano dei monoliti, ma che tali non sono.

Cosa sappiamo di queste aziende?

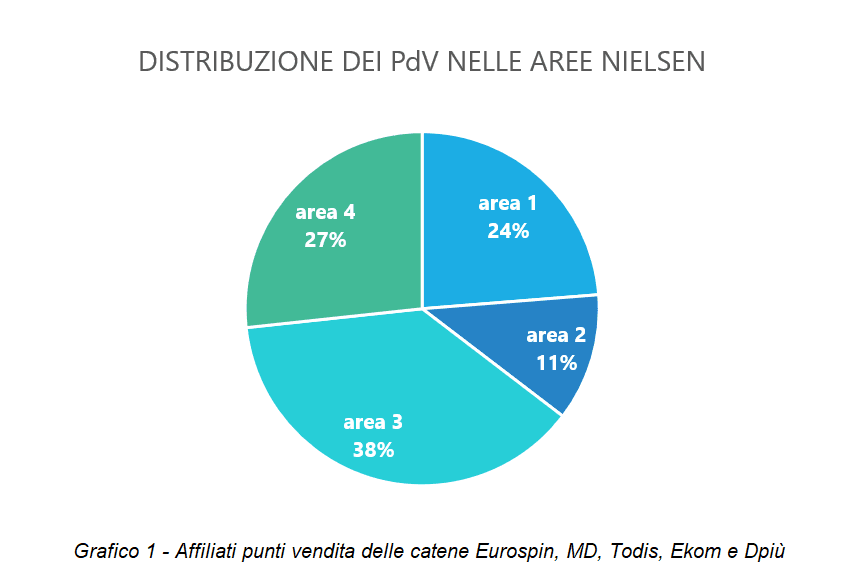

Intanto che il 38% dei punti di vendita degli affiliati del discount è ubicato in area 3, nel centro Italia e Sardegna, il 27% in area 4: ciò significa che i punti di vendita in affiliazione nel discount sono un fatto prevalentemente riscontrabile nel centro e sud Italia, ma il nord non è immune ad esso.

In area 1 sono presenti il 24% dei punti di vendita mentre in area 2 solo l’11% del totale delle cinque insegne.

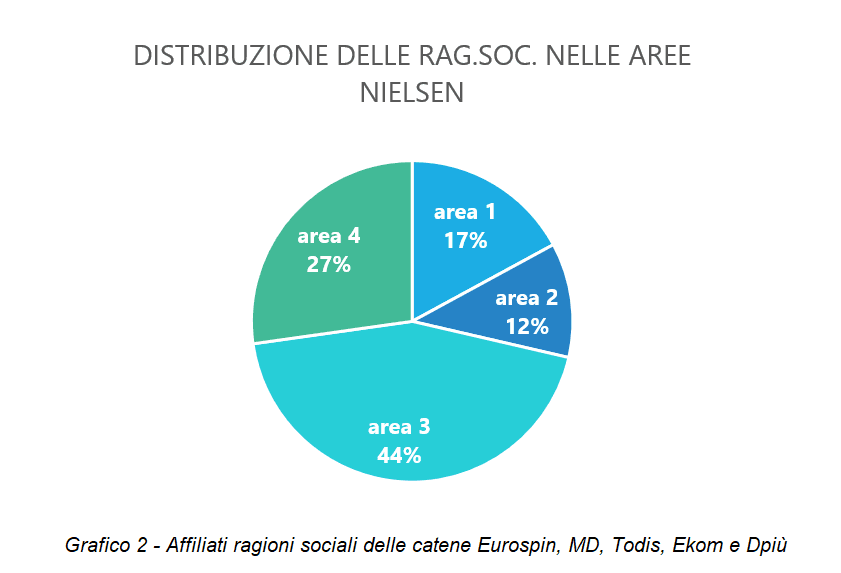

Se invece ci limitiamo alle imprese, alle singole ragioni sociali, la situazione è ancora più radicale: il centro e sud Italia, nelle 5 insegne del discount più importanti nel mondo dell’affiliazione, e qui riportate, rappresenta il 71% delle ragioni sociali, di cui il 44% in centro Italia ed il 27% nel sud Italia.

Nel nord ovest sono presenti il 17% delle aziende ed in area 2 il 12% del totale.

Entriamo nel dettaglio

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui