Nel mercato dell’olio d’oliva il ritorno alla normalità non coincide con un vero ritorno al passato. È questo, in sintesi, il quadro emerso dall’intervento di Annachiara Saguatti di Areté durante la Digital Round Table dedicata al comparto oleario organizzata da PR Italia Edizioni a Madrid. Un’analisi molto tecnica, che ha messo in luce come il sistema stia uscendo dalla fase più acuta della crisi produttiva degli ultimi due anni, ma resti comunque immerso in una condizione di forte instabilità strutturale.

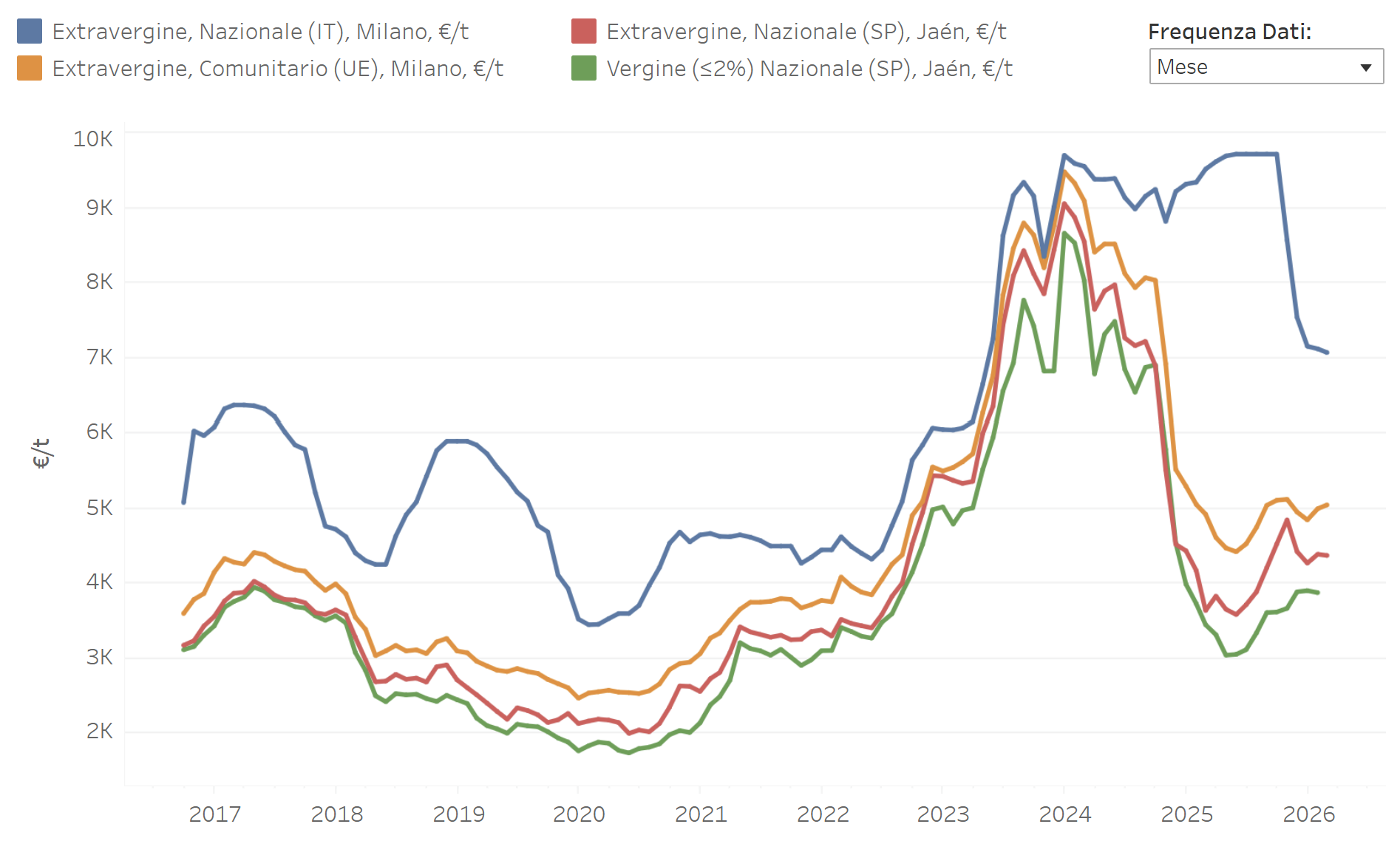

Il primo elemento da osservare riguarda l’andamento delle quotazioni. Dall’inizio della campagna a oggi, l’extravergine nazionale ha registrato un calo medio mensile molto significativo, nell’ordine del 27% tra ottobre e febbraio. Una discesa importante, che tuttavia non riporta il mercato italiano su livelli “normali” in senso storico. Al contrario, i prezzi dell’olio italiano restano ancora superiori ai picchi registrati nelle precedenti campagne di scarsa produzione. È quindi una correzione, non un ridimensionamento strutturale.

Molto diverso il comportamento dell’extravergine comunitario, sia quotato a Milano sia rilevato all’origine sulla piazza di Jaén. In questo caso il mercato ha mostrato una volatilità più contenuta e, dall’inizio della campagna, una flessione molto limitata, nell’ordine di circa il 2%. Da qui emerge già una prima evidenza strategica: il premio di prezzo dell’olio italiano rispetto al comunitario si è ridotto sensibilmente, dopo aver raggiunto nei mesi precedenti livelli eccezionalmente elevati. Per la distribuzione moderna si tratta di un passaggio decisivo, perché modifica gli equilibri tra segmenti di scaffale, convenienza percepita e possibilità di recupero del consumo.

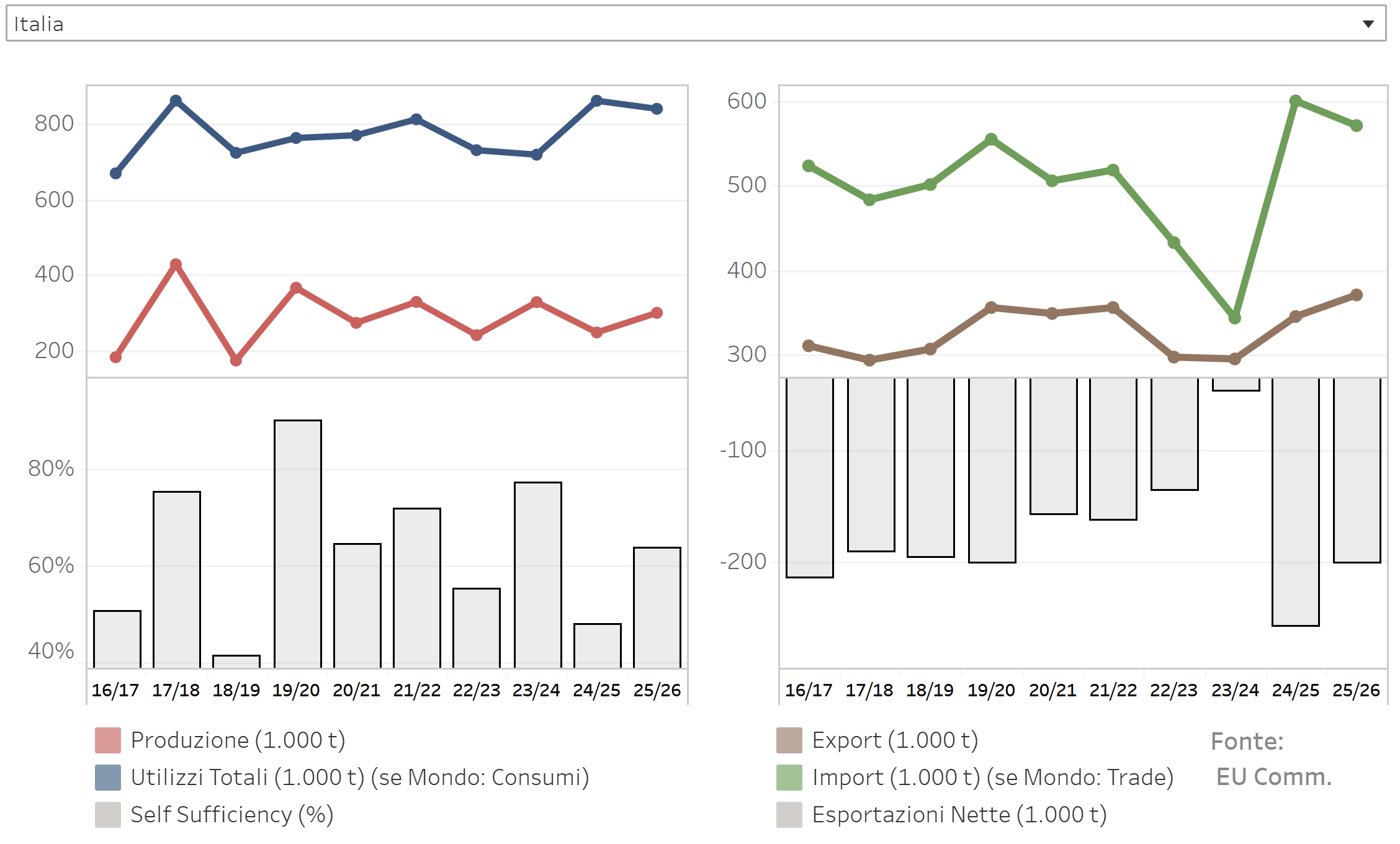

Alla base del calo italiano c’è soprattutto il miglioramento produttivo interno. Secondo i dati ufficiali richiamati da Areté, la produzione italiana della campagna corrente si colloca intorno a 300 mila tonnellate, con la possibilità che il dato finale sia persino leggermente superiore. L’Italia torna dunque in una campagna di “carica”, coerente con la tradizionale alternanza del comparto. Tuttavia il sistema parte da una base fragile: gli stock di fine campagna restano bassi. La campagna 2024/25 si sarebbe chiusa, secondo le indicazioni della Commissione europea, con circa 81 mila tonnellate di stock, contro una media di circa 115 mila tonnellate nel quinquennio precedente alle grandi tensioni di mercato. In altre parole, la maggiore produzione non è bastata a ricostituire riserve robuste.

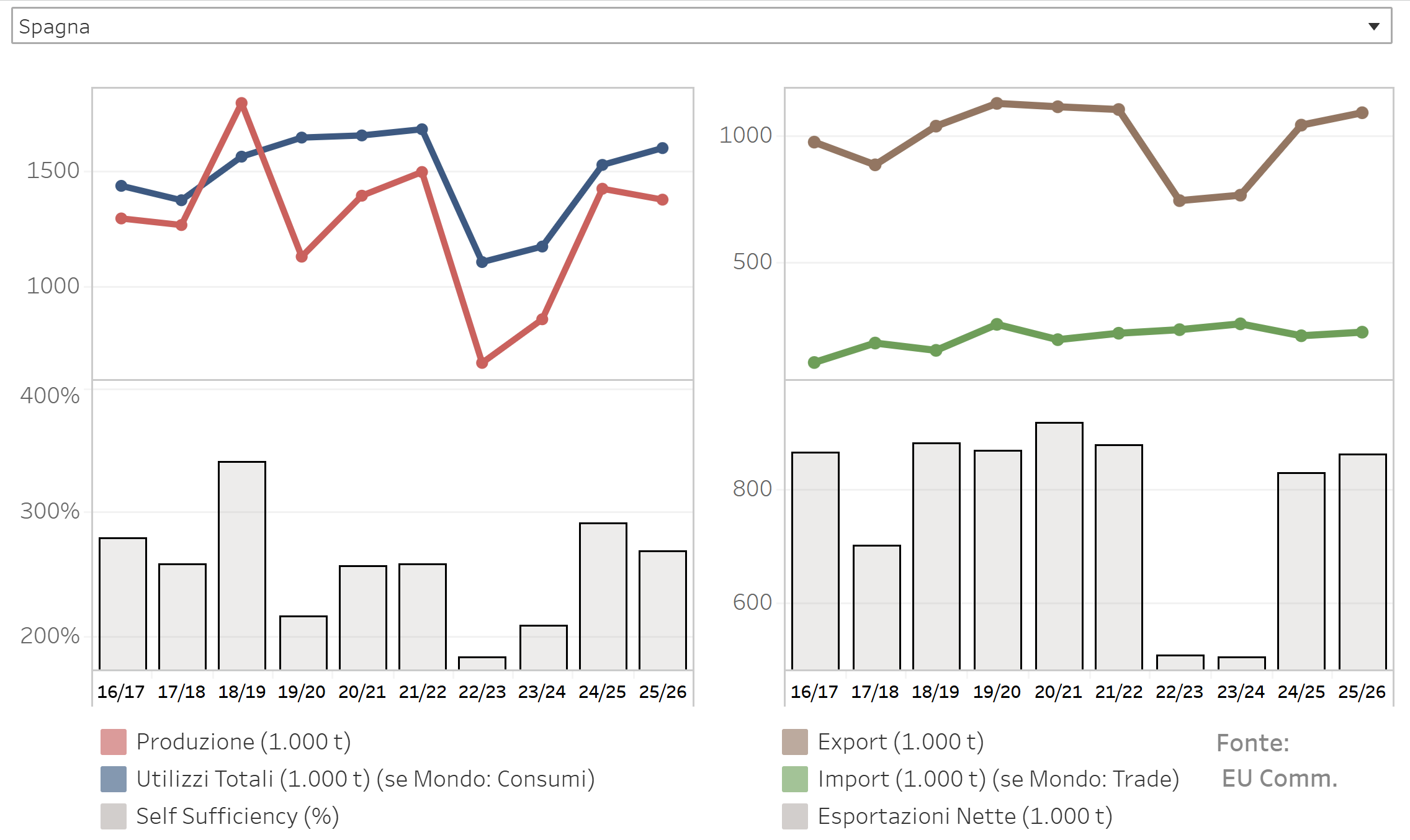

Il vero nodo, però, continua a essere la Spagna. Il mercato comunitario dell’olio resta fortemente dipendente dall’evoluzione dell’offerta spagnola, che continua a determinare la direzione dei prezzi su scala europea e internazionale. Le aspettative iniziali, sostenute dalle abbondanti precipitazioni della primavera 2025, lasciavano immaginare una campagna spagnola 2025/26 anche superiore a quella precedente. Quelle aspettative avevano infatti contribuito al ripiegamento dei prezzi nei mesi di inizio estate. Successivamente, però, il quadro si è complicato. La riduzione delle piogge nei mesi cruciali e le alte temperature estive hanno introdotto un’incertezza crescente, mentre le piogge molto intense tra fine anno e inizio raccolta hanno rallentato le operazioni e creato ulteriori criticità.

Il dato produttivo a fine gennaio 2026 mostrava una situazione più debole del previsto: circa un milione di tonnellate prodotte, con un ritardo del 16% rispetto alla campagna precedente nello stesso punto stagionale. La questione, come ha spiegato Saguatti, è comprendere se si tratti solo di un ritardo tecnico nella raccolta oppure di una reale revisione al ribasso del potenziale produttivo. La lettura di Areté propende per la seconda ipotesi: la produzione spagnola potrebbe attestarsi intorno a 1,3 milioni di tonnellate, sotto il dato ufficiale vicino a 1,372 milioni. Anche gli stock spagnoli si stanno accumulando più lentamente del previsto e risultavano, a fine gennaio, inferiori del 12% rispetto all’anno precedente.

Questo scenario ha implicazioni dirette per la GDO.

Se l’Italia ha recuperato parzialmente produzione ma rimane strutturalmente corta di stock, e se la Spagna non dovesse confermare pienamente le attese di offerta, il mercato europeo resterà esposto a una volatilità significativa. In questo contesto assume un ruolo crescente la Tunisia, che si sta confermando bacino di approvvigionamento strategico per il sistema mediterraneo. La produzione tunisina ha superato le 400 mila tonnellate, andando oltre le attese, e ha già mostrato una dinamica molto vivace sul fronte export. Le esportazioni accumulate dall’inizio della campagna si collocano ben al di sopra dei livelli storici delle campagne precedenti. È un dato chiave, perché segnala come il mercato europeo stia trovando proprio nella Tunisia un cuscinetto di offerta capace di contenere, almeno per ora, spinte rialziste più accentuate sui prezzi del comunitario.

Il mercato, dunque, è oggi sospeso tra due forze opposte. Da un lato c’è la pressione ribassista esercitata dal recupero produttivo italiano e dalla disponibilità tunisina. Dall’altro rimane la tensione generata dall’incertezza spagnola e dalla fragilità complessiva degli stock europei. La conseguenza è un quadro apparentemente più ordinato rispetto al biennio di emergenza, ma ancora lontano da una reale stabilità.

Guardando alla prossima campagna, Areté ritiene plausibile per l’Italia un ritorno a una campagna di “scarica”, con produzione intorno alle 250 mila tonnellate, in linea con i valori delle ultime annate deboli. Questo, storicamente, tende a riaprire lo spread tra olio italiano e olio comunitario. Per la Spagna, invece, è prematuro formulare previsioni affidabili, anche se il buon livello di riempimento dei bacini idrici in Andalusia – intorno all’83% – rappresenta una base favorevole per affrontare la prossima primavera-estate con condizioni irrigue decisamente migliori rispetto al recente passato.

Per la distribuzione e per l’industria, il messaggio è chiaro: il mercato dell’olio d’oliva resta sempre meno leggibile attraverso schemi tradizionali. Le dinamiche di prezzo non dipendono più soltanto dalla disponibilità di prodotto, ma dalla velocità con cui cambiano aspettative, clima, stock e importazioni alternative. In questo nuovo assetto, la programmazione commerciale richiederà sempre più capacità di lettura internazionale, flessibilità nelle politiche assortimentali e una gestione attenta del rapporto tra origine, prezzo e valore percepito a scaffale.