Nel primo bimestre del 2021 i discount hanno proseguito la loro corsa a conferma di un semplice concetto: se esiste qualcuno che ha beneficiato davvero da questa crisi pandemica, a conti fatti, questo è stato il format discount, prima ancora che i supermercati.

La certezza che il risultato delle vendite del mese di Febbraio fosse negativo si è concretizzata con i risultati: la GDO in generale ha subito un calo, e questo si è concretizzato nella seconda metà del mese quando alcuni formati hanno sofferto oltre quello che il mercato si attendeva, altri invece hanno saputo incrementare le vendite nonostante si dovesse confrontare con le vendite dello scorso anno, in una situazione di panico generale.

Entriamo ora nel dettaglio analizzando le prestazioni di ogni formato di vendita sia a rete corrente che a rete costante nel secondo mese del 2021 ed il risultato bimestrale.

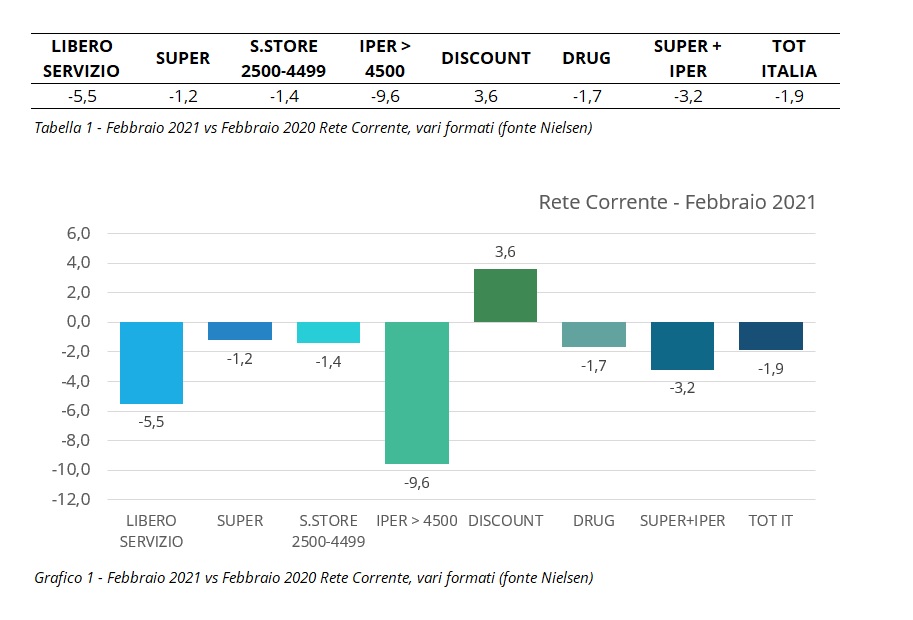

Nel mese di febbraio l’unico formato in crescita, a rete corrente, è stato quello del discount (+3,6%). Il canale supermercati, invece, che nel 2020 ha saputo crescere all’interno di una complessa situazione sociale (i vari DPCM, i timori dei contagi, le zone rosse, etc), ha subito un decremento del fatturato pari al -1,2%; le superette perdono in modo consistente (-5,5%) e gli ipermercati sono letteralmente crollati al -9,6%.

Di fatto il mese si è chiuso con una perdita del -3,2% nei canali super+iper, mentre il dato totale (compresi discount e drug) è di un negativo del -1,9%.

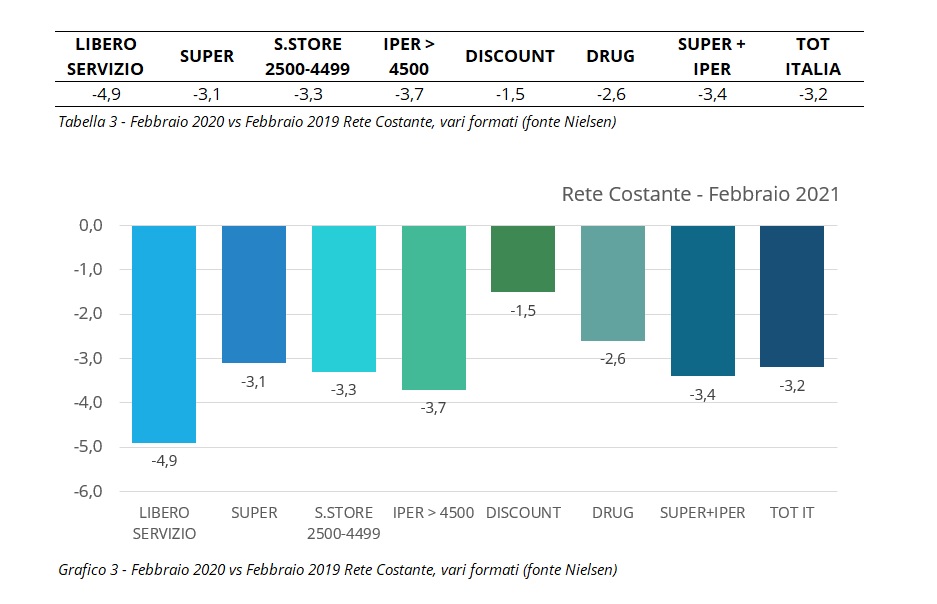

A rete costante il risultato negativo ha coinvolto tutti i formati di vendita, sebbene è utile svolgere alcune riflessioni: il discount, che è cresciuto con le nuove aperture, a parità ha segnato un risultato negativo (-1,5%); gli ipermercati, invece, hanno realizzato un negativo decisamente più contenuto (-3,7%) rispetto a quello registrato a rete corrente. Appare chiaro che la salvezza del format discount sia da ritrovare nelle strategie che i maggiori player stanno attuando, dove gli investimenti in nuove aperture sono ingenti, da nord a sud, e vedono le quattro grandi aziende estendere la loro rete in modo massivo. Per gli ipermercati i dati riportati cosa fanno intendere? che la numerica dei punti vendita del febbraio 2020 non sono quelli del 2021, infatti invece che aumentare i negozi oltre i 4500 mq stanno diminuendo, ecco perchè il negativo è inferiore.

Che fine fanno quelli che escono dal conteggio? Alcuni sono chiusi, forse ancora in ristrutturazione, diversi stanno riaprendo come superstore, e quindi conteggiati in un diverso scaglione. Infatti se analizziamo i dati dei superstore possiamo verificare che mentre a rete costante la perdita nel mese di febbraio è stata pari al -3,3%, a rete corrente questo si riduce a -1,4%.

I risultati del bimestre

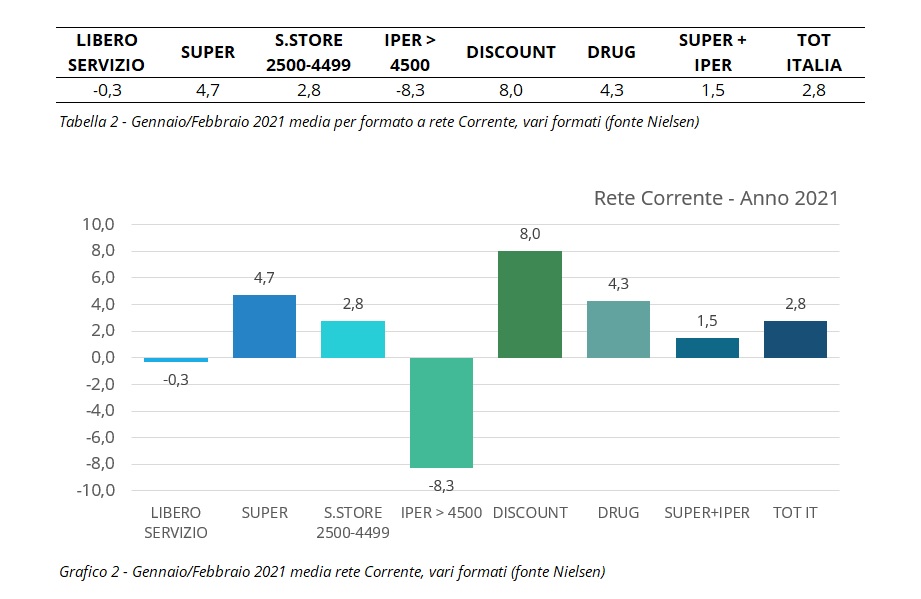

Come si è scritto al principio dell’articolo, vi era un forte timore che vendite nel mese di febbraio avrebbero potuto subire un forte negativo, però gli incrementi di gennaio, inaspettati in quella misura, lasciavano speranze. Ed infatti la GDO nel primo bimestre ha chiuso con un segno positivo del +2,8%, che si riduce a +1,5% restringendo il perimetro ai formati tradizionali (super+iper).

Nel dettaglio il canale supermercati è in incremento del +4,7% rispetto al primo bimestre 2020, il Libero Servizio è in stagnazione (-0,3%), il canale superstore cresce del +2,8% ed i discount del +8%. Il solo canale in perdita è quello degli ipermercati (-8,3%) ma è bene mantenere per buono il ragionamento sul travaso del fatturato da quel formato ai superstore appena accennato.

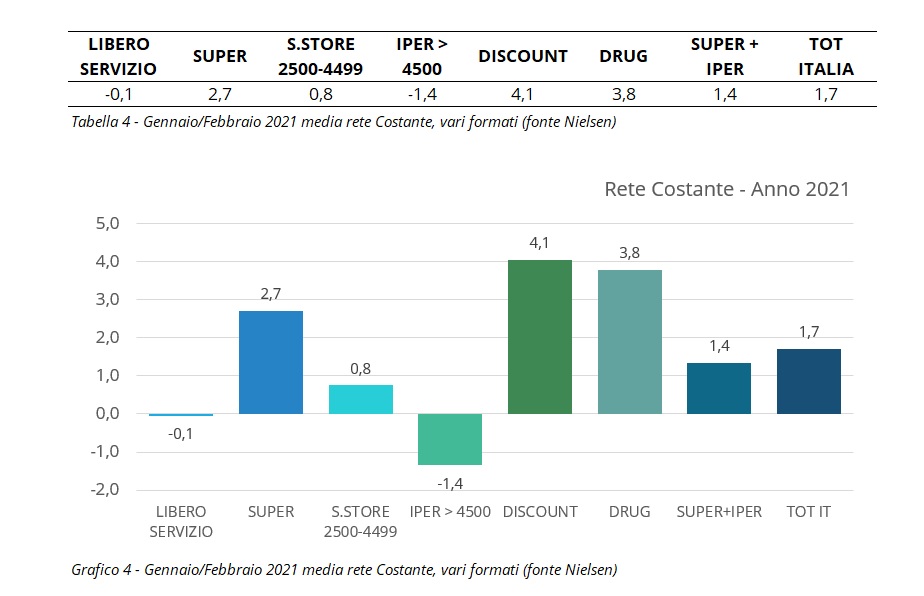

I risultati a parità di rete nei primi 60 giorni dell’anno sono positivi (+1,7% totale GDO e +1,4% i soli formati super+iper) e confermano quanto spiegato nelle dinamiche delle vendite nel solo mese di febbraio: nel bimestre molto positivo dei discount il risultato a rete costante arriva quasi a dimezzarsi sul totale fatturato, così come la perdita degli ipermercati risulta decisamente più contenuta (-1,4%).

Il libero servizio conferma lo stato di stagnazione, i supermercati incrementano del +2,7% ed i superstore del +1%.

Come si è spiegato in un articolo pubblicato recentemente “Ciò che è certo è che il mese di marzo del 2020, momento di massimo incremento storico, nel canale supermercati l’incremento sul 2019 in valore assoluto era stato di 1,1 miliardi (+22,1%) e ad aprile di quasi 600 milioni (+11,3%)”, pertanto appare chiaro che non sarà possibile replicare tali prestazioni, ma confidando nella minor perdita possibile bisogna saper guardare con fiducia verso i mesi più caldi.