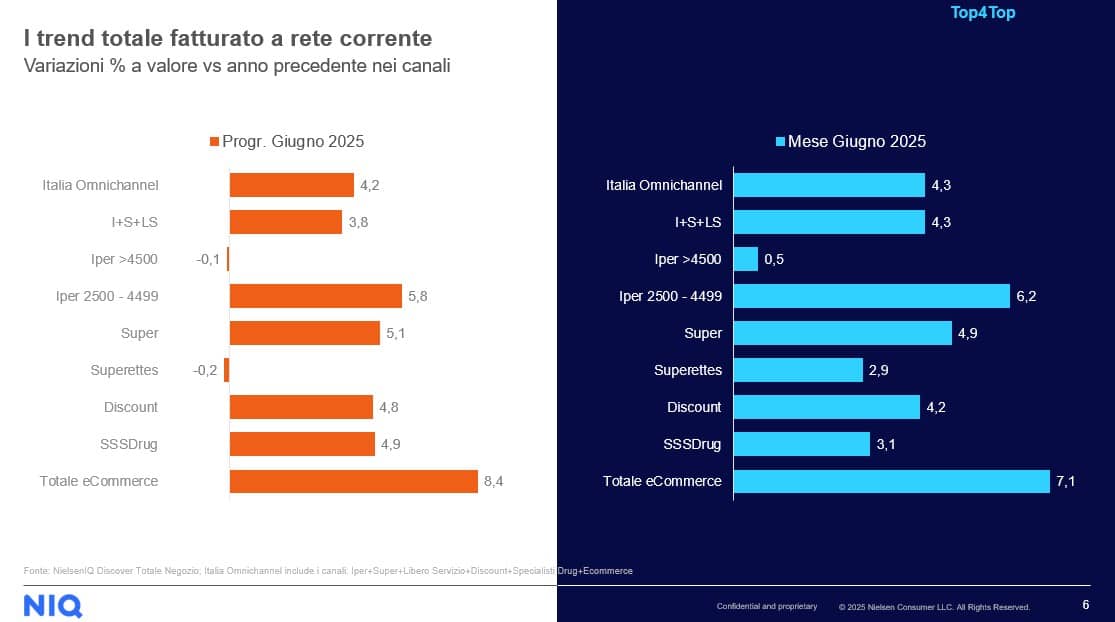

I dati delle vendite del mese di giugno sono finalmente disponibili grazie al Top4Top di NielsenIQ, e ci restituiscono un quadro complessivamente positivo. La crescita del mercato totale Omnichannel per il mese di giugno è pari al +4,3%, mentre il dato progressivo da inizio anno si attesta su un valore molto simile, pari a +4,2%. Si tratta, dunque, di un mercato in espansione, sostenuto da una dinamica complessiva favorevole.

All’interno di questo scenario, i canali tradizionali hanno registrato nel mese di giugno una performance solida, con una crescita perfettamente allineata a quella del totale Omnichannel, ovvero +4,3%. Anche il dato progressivo, pur leggermente inferiore, conferma un andamento positivo con un incremento del +3,8%.

In sofferenza, invece, Superette e i grandi ipermercati nel dato progressivo, che mostrano segni di difficoltà strutturale. Di contro, spicca la crescita dei superstore, che si confermano il formato alimentare con la migliore performance nel dato progressivo. Molto buona anche la crescita dei supermercati, entrambi con incrementi superiori al +5%.

I discount evidenziano anch’essi una crescita positiva, seppur di qualche decimale inferiore rispetto ai supermercati, ma comunque con un’ottima dinamica complessiva. Anche i drugstore mostrano una crescita in linea con quella dei supermercati, confermando la tenuta di questo canale.

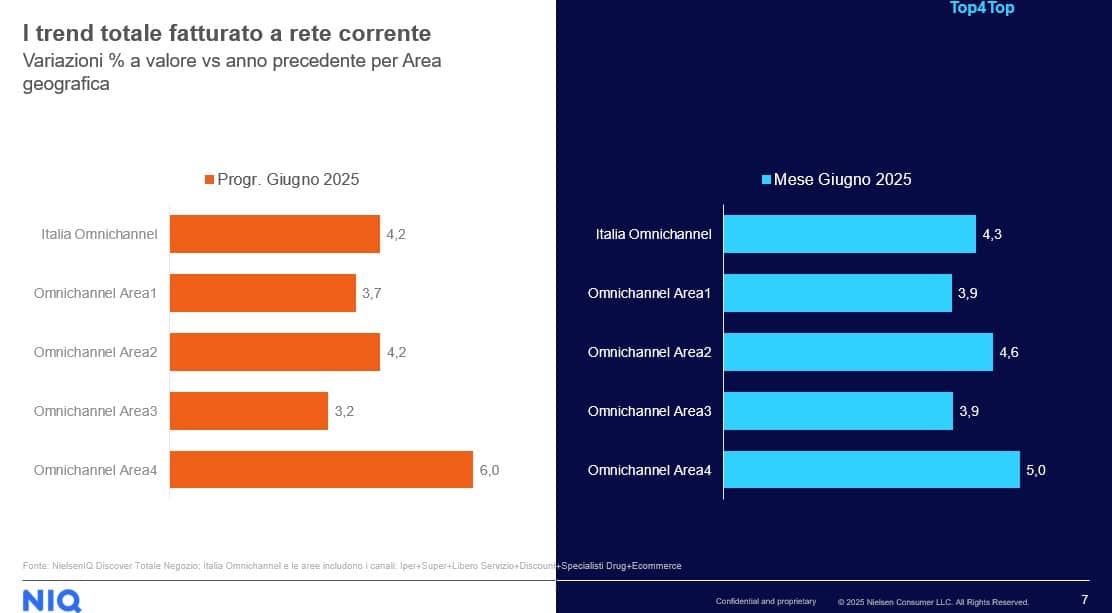

Guardando la distribuzione territoriale delle vendite, è ancora una volta il Sud Italia (Area 4) a trainare la crescita a livello nazionale. Il quadro, tuttavia, è positivo anche nelle altre macroaree: l’Area 2 (Centro Italia) registra una buona performance sia nel mese di giugno che nel progressivo, mentre Area 1 (Nord-Ovest) e Area 3 (Nord-Est) mostrano crescite più contenute. Va segnalato che tra l’Area 3 e l’Area 4 si registra quasi un differenziale di tre punti percentuali, a conferma del contributo trainante del Sud.

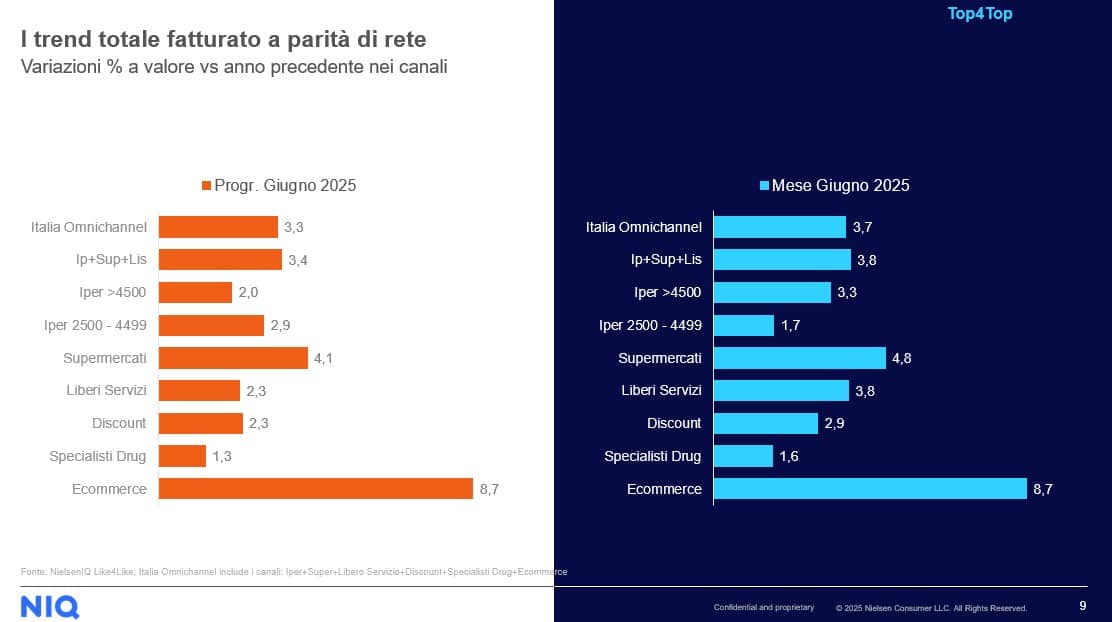

Le vendite a parità di rete

Analizzando il mercato a parità di rete – ovvero considerando soltanto i punti vendita già presenti nel periodo di confronto – i dati restano comunque positivi: la crescita delle vendite in Italia nel solo mese di giugno è pari al +3,7%, mentre il dato progressivo annuale (aggiornato a fine giugno 2025) si attesta a +3,3%.

I formati tradizionali (ipermercati + supermercati + liberi servizi) crescono a parità di rete del +3,8% nel solo mese di giugno, e del +3,4% nel progressivo da inizio anno. Anche i grandi ipermercati e i liberi servizi segnano una crescita a parità di rete, sebbene con dinamiche diverse rispetto al totale rete. In particolare, la crescita dei supermercati resta solida, mentre nei superstore si rileva una forbice significativa tra la crescita a rete corrente e quella a rete costante. Una dinamica simile si osserva anche per i discount, dove le prestazioni a parità di rete risultano meno brillanti rispetto al totale rete.

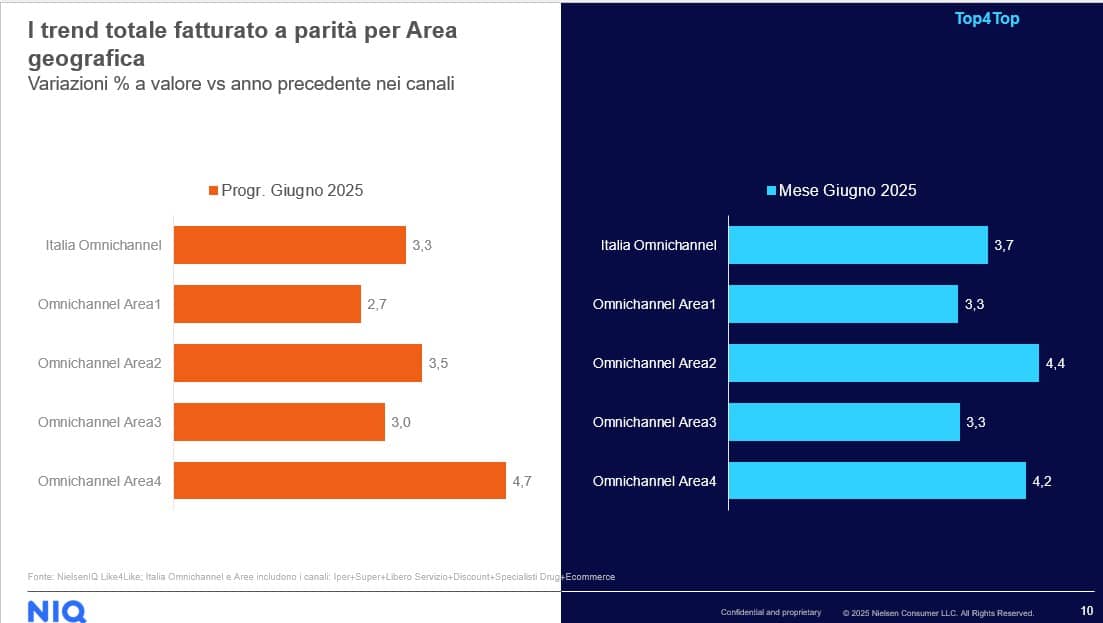

Tornando all’analisi territoriale, la crescita più marcata a parità di rete si conferma nell’Area 4 (Sud), sia nel dato progressivo sia nel singolo mese di giugno. Da segnalare anche l’eccellente risultato dell’Area 2 nel solo mese di giugno, che rappresenta la migliore performance tra tutte le aree.

In generale, il quadro appare decisamente positivo. La spinta delle vendite non è più alimentata dall’effetto dell’inflazione – come accadeva nei periodi recenti di forte tensione sui prezzi – ma appare piuttosto come un segnale concreto di dinamismo reale dei consumi. In un mercato in cui oggi l’inflazione è mediamente sotto controllo, la crescita registrata dalle vendite assume un valore strutturale importante, indicando una fase di vento favorevole per la Grande Distribuzione Organizzata.