Scritto con il supporto dei dati di Nielsen IQ Italia

Nel mondo della distribuzione moderna, c’è un indicatore più onesto di tutti gli altri: la crescita a parità di rete. È l’unico parametro in grado di fotografare la performance reale dei punti vendita esistenti, spogliata dagli effetti dell’espansione e dalle scorciatoie statistiche. I dati NielsenIQ aggiornati a maggio 2025 raccontano che la GDO italiana sta crescendo, ma lo fa in modo profondamente selettivo. E soprattutto, lo fa davvero solo dove il consumatore ha trovato valore tangibile.

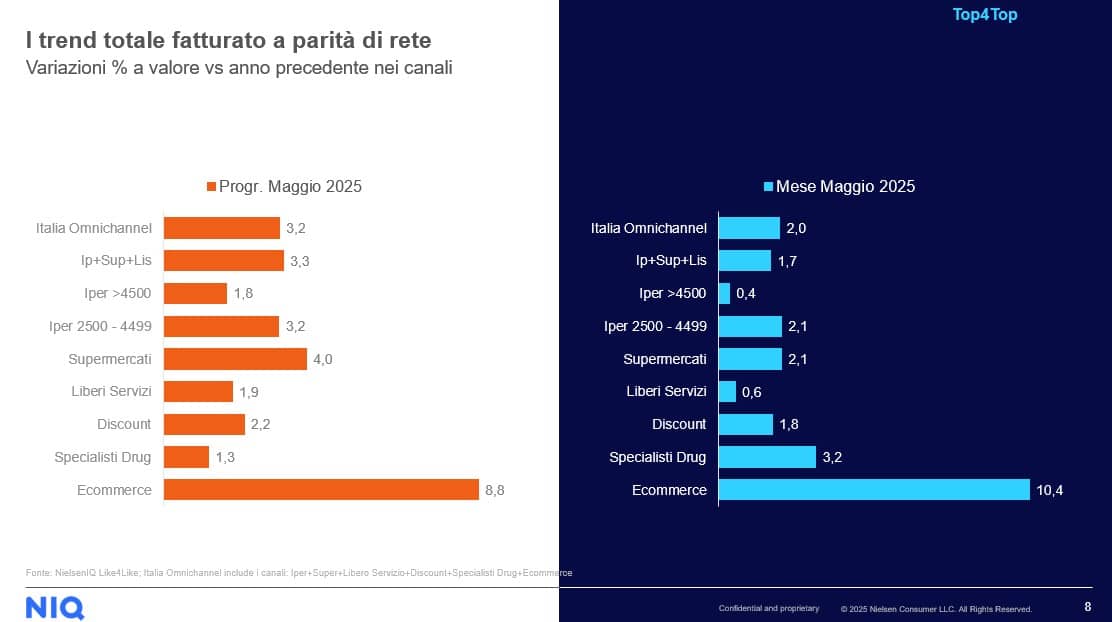

Nel progressivo da inizio anno, l’Italia Omnichannel segna un +3,2% a parità di rete, un risultato più che positivo considerando che l’inflazione alimentare effettiva è stimata intorno all’1,8%. In altre parole, tutto ciò che supera questa soglia rappresenta vera crescita reale dei volumi, della spesa media o della frequenza d’acquisto. In questo scenario, i supermercati emergono come i veri vincitori del 2025: +4,0% nel progressivo, +2,1% nel solo maggio. Il messaggio è forte e chiaro: dove il formato è gestito con efficienza, modernizzato, integrato nei flussi urbani e supportato da una strategia commerciale coerente, la crescita è concreta e sostenibile.

Al contrario, la performance dei Discount, che pure a rete corrente risultavano tra i canali trainanti, si ridimensiona drasticamente: +2,2% progressivo e solo +1,8% nel mese. È una soglia che appena copre l’inflazione, e che suggerisce un rallentamento della crescita organica del canale. Tradotto: i Discount stanno ancora crescendo, ma sempre più grazie alle aperture, non per la capacità di far crescere il fatturato dei negozi esistenti. Il confronto con i supermercati è impietoso e rappresenta un’inversione di tendenza importante rispetto al biennio 2022-2023, in cui i Discount avevano messo a segno exploit anche sul like for like. Il segnale che arriva dal consumatore è duplice: la convenienza rimane centrale, ma torna ad essere importante anche il servizio, la qualità dell’esperienza d’acquisto e la vicinanza al territorio, asset storici del supermercato italiano.

Impressionante, invece, la performance dell’eCommerce, che mette a segno un +8,8% progressivo e un +10,4% nel solo mese di maggio. È una crescita che non ha eguali nel panorama della GDO e che dimostra come il canale digitale non sia più un’alternativa, ma una componente strutturale del retail. La sua crescita a parità di rete dimostra che non si tratta solo di nuovi utenti, ma di una fidelizzazione crescente, spinta da efficienza logistica, interfacce sempre più user-friendly e politiche promozionali aggressive.

Gli ipermercati oltre i 4.500 mq, invece, confermano le loro difficoltà strutturali, con un modesto +1,8% progressivo e appena +0,4% nel mese: numeri che, tolta l’inflazione, indicano una stagnazione vera e propria. Meglio gli iper di media dimensione (2.500-4.499 mq), che reggono con un +3,2% like for like. Tra i formati più deboli, anche i Drugstore specializzati, che crescono solo dell’1,3% a parità di rete, ben sotto il tasso d’inflazione. Un risultato che ridimensiona il boom apparente registrato a rete corrente.

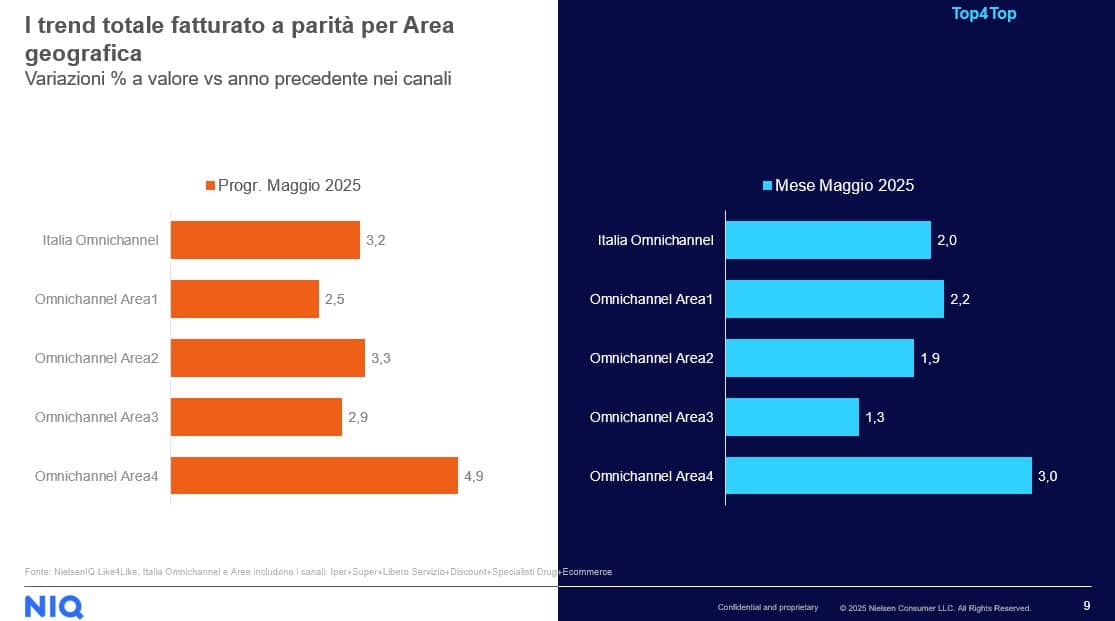

A livello territoriale, il quadro rimane disomogeneo: la miglior performance si registra in Area 4 (+4,9% progressivo e +3,0% nel mese), mentre le altre aree si mantengono tra il +2,5% e il +3,3%. Nessuna regione è in contrazione, ma il messaggio è chiaro: la crescita reale avviene solo dove i modelli distributivi hanno saputo adattarsi alla nuova normalità.

In definitiva, la vera lezione di questi dati è una sola: il mercato non perdona chi si limita a crescere in metratura senza aumentare la produttività dei singoli punti vendita. Oggi più che mai, per l’industria e la distribuzione, il successo passa dalla capacità di performare meglio nella rete già esistente. I supermercati, se ben gestiti, lo stanno dimostrando. I Discount, oggi, non possono più permettersi di contare solo sull’espansione. E l’eCommerce? Ha già vinto la sua sfida. Ora tocca agli altri decidere se inseguirlo o restare fermi.