Da diverse settimane GDO News sta seguendo con attenzione l’evoluzione del Largo Consumo Confezionato attraverso l’analisi puntuale dell’Outlook Circana aggiornato al mese di Maggio 2025, che commentiamo e approfondiamo mensilmente per offrire al lettore un quadro aggiornato, concreto e leggibile dei fenomeni in atto nel mercato.

Lo facciamo nella consapevolezza che il settore stia attraversando una fase di transizione profonda: l’inflazione che ha caratterizzato il biennio 2022-2023 si è ormai ridimensionata, mentre il comportamento del consumatore sta rapidamente evolvendo verso scelte più consapevoli, meno impulsive e spesso più qualitative.

In questa nuova lettura del comparto, i dati aggiornati al maggio 2025 offrono spunti cruciali: il ritorno alla crescita dei volumi, la progressiva normalizzazione dell’inflazione, l’esplosione dell’e-commerce, la ritrovata centralità della GDO tradizionale e la riconfigurazione delle strategie promozionali.

In questo articolo, ricostruiamo la traiettoria del settore seguendo la cronologia delle principali evidenze emerse dalle ultime rilevazioni, per comprendere dove sta andando il mercato e quali leve stanno realmente guidando la ripresa.

Il Largo Consumo Confezionato entra nel 2025 con un segnale chiaro: la crescita è tornata, ma questa volta non è frutto dell’inflazione bensì della ripresa reale dei consumi. L’analisi condotta da Circana rivela come il settore, dopo due anni di turbolenza, stia ritrovando un equilibrio virtuoso.

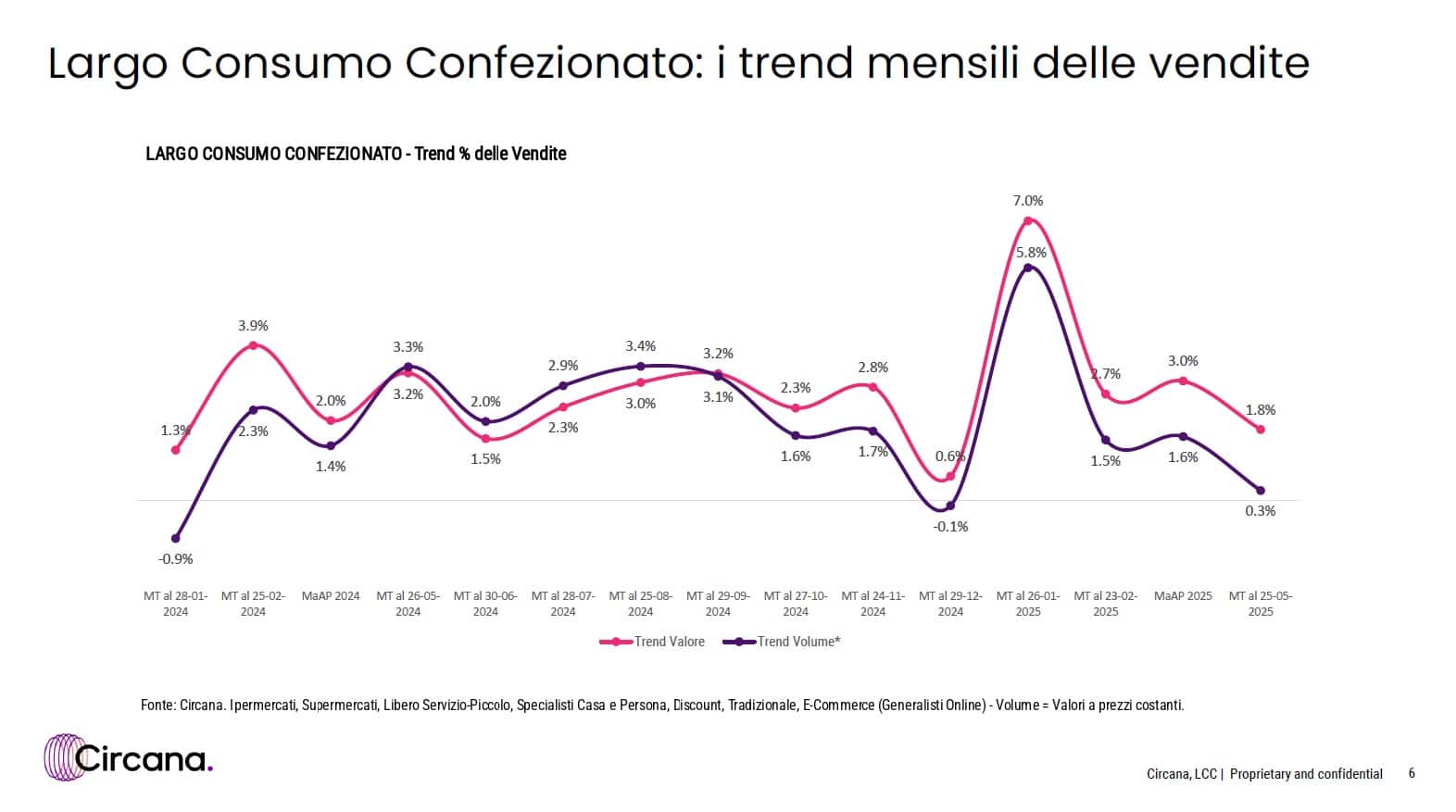

A partire dal 2024 si osserva un’inversione di tendenza: le vendite a volume, che erano negative a inizio anno, cominciano progressivamente a risalire, fino a toccare il picco di gennaio 2025, quando si registra un +5,8% a volume e un +7,0% a valore. Un dato che testimonia un ritorno di fiducia del consumatore, spinto probabilmente da promozioni efficaci, assortimenti rinnovati e una percezione di convenienza finalmente reale.

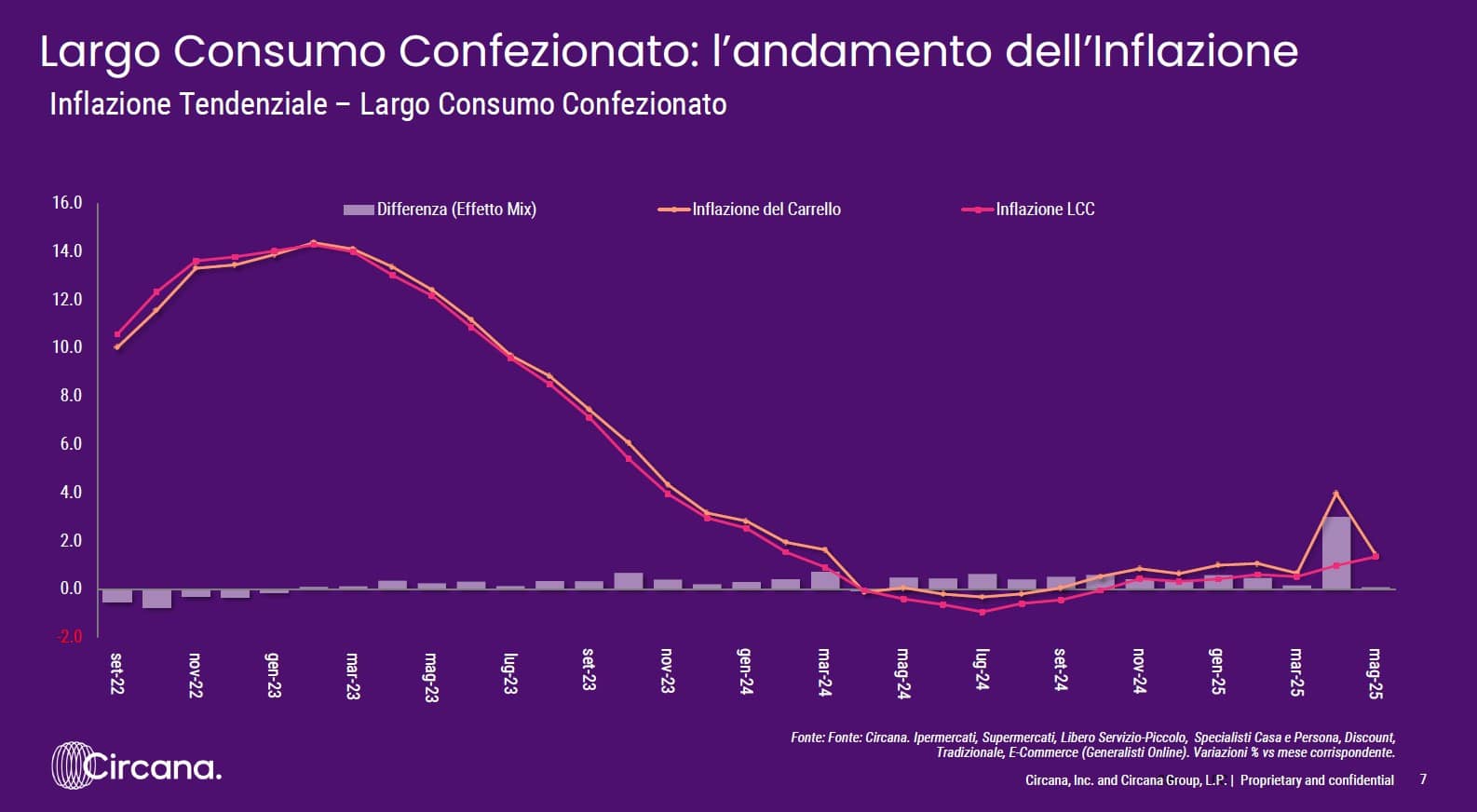

Parallelamente si assiste a un raffreddamento dell’inflazione. Dopo il picco registrato tra la fine del 2022 e l’inizio del 2023, dove l’inflazione aveva raggiunto livelli superiori al 14%, il 2024 si chiude con un tasso intorno allo 0%. Ma nel 2025 succede qualcosa di nuovo: a marzo l’inflazione del carrello cresce più dell’inflazione media, segnalando che i consumatori stanno scegliendo un mix di spesa più alto di gamma o meno promozionato. E’ quindi possibile che il “carrello” valga di più non perché costa tutto di più, ma perché il consumatore compra diversamente.

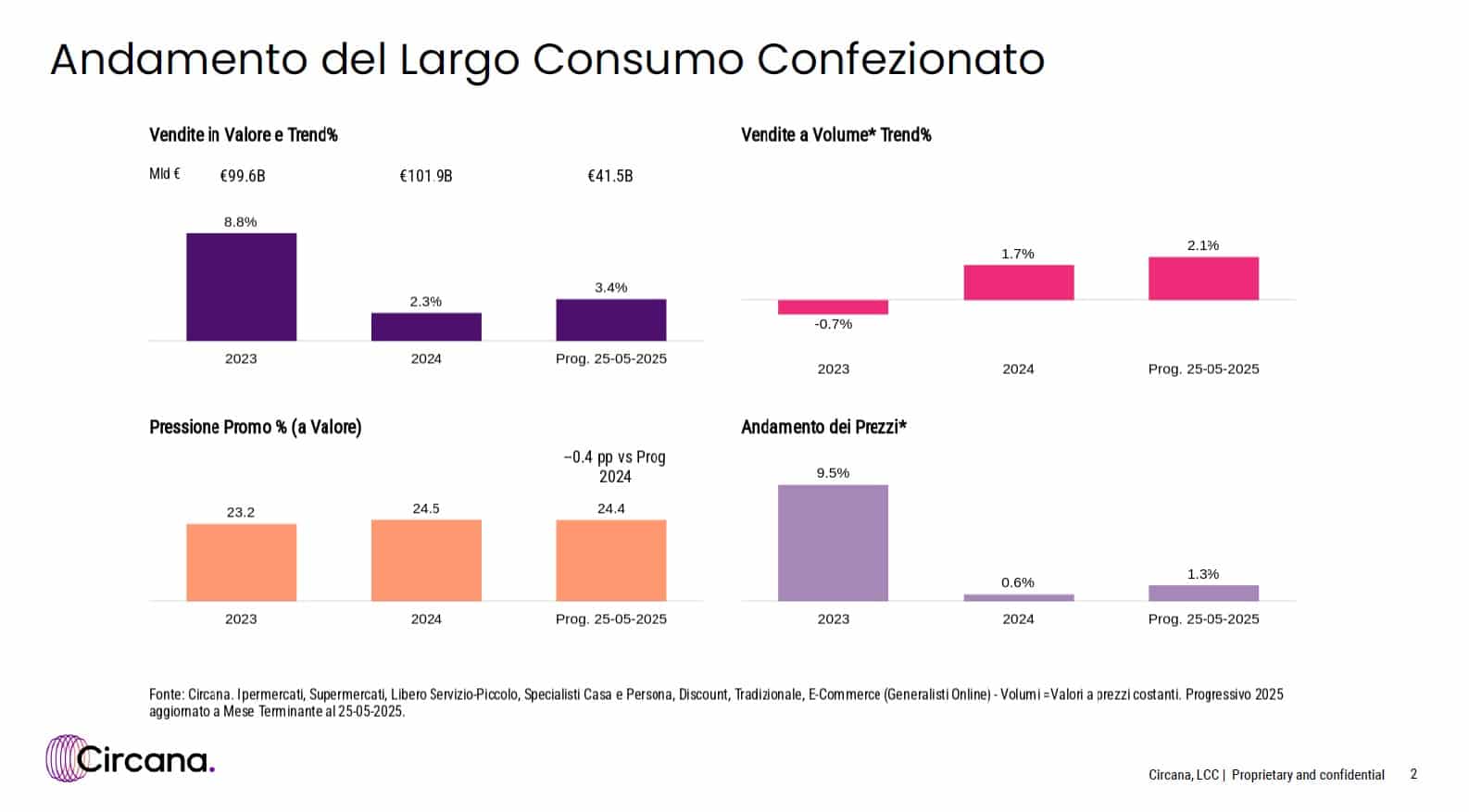

A livello annuale i dati sono inequivocabili: nel 2023 l’LCC cresceva dell’8,8% a valore ma con volumi in calo e prezzi in aumento del 9,5%, dunque una crescita solo apparente. Nel 2024 i volumi tornano positivi (+1,7%) e l’inflazione si riduce allo 0,6%. Nel 2025, a fronte di un’inflazione ancora contenuta (+1,3%), i volumi crescono del 2,1% e il valore del 3,4%. Segno che si sta andando verso una dinamica sana e sostenibile.

Anche la pressione promozionale conferma questa maturazione: dopo il balzo del 2024 (dal 23,2% al 24,5%), il 2025 segna una stabilizzazione al 24,4%, sintomo che la leva promozionale non viene più esasperata ma resa più efficace. Guardando ai canali distributivi emerge un quadro composito.

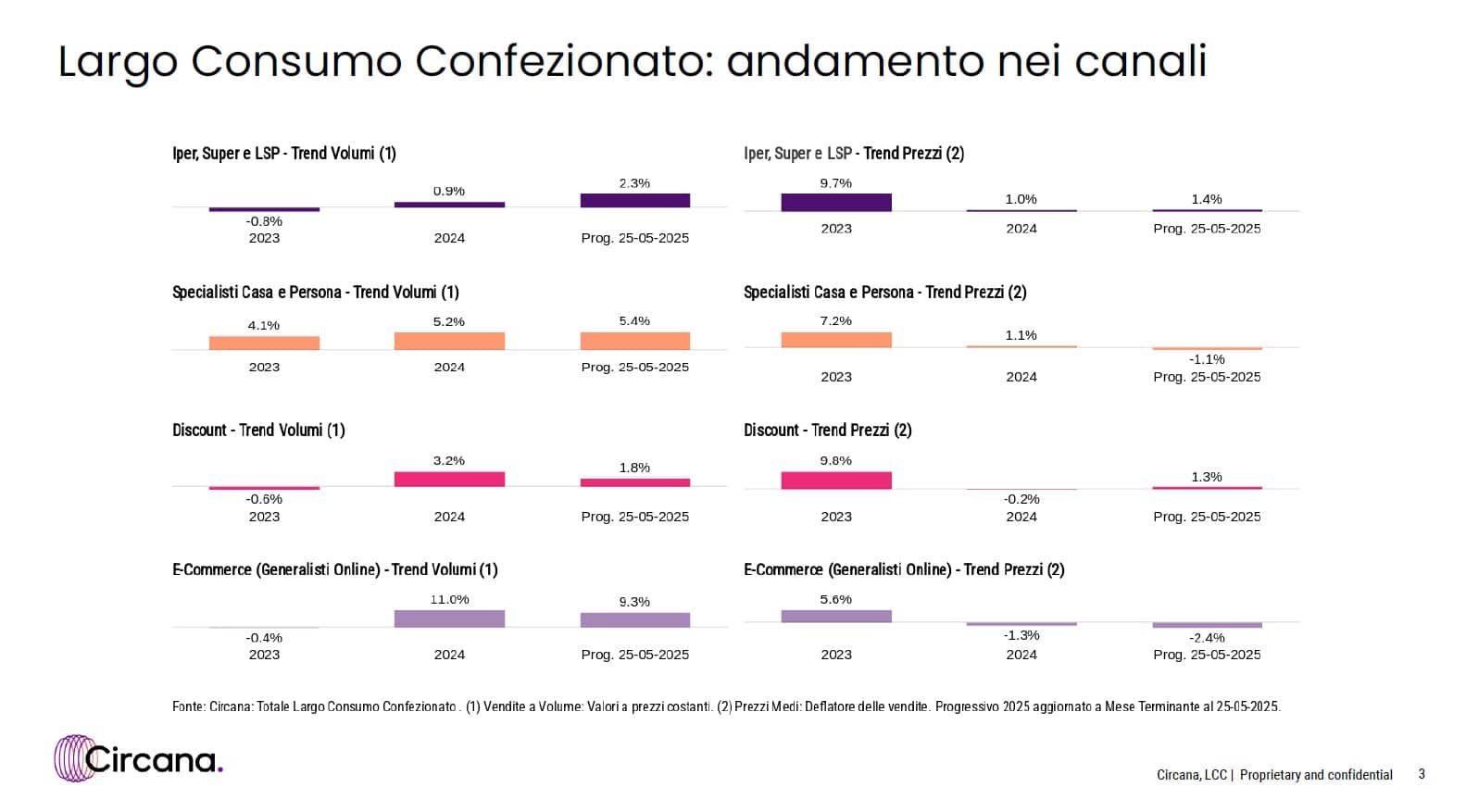

Iper, super e libero servizio piccolo tornano a crescere, passando da un -0,8% del 2023 a un +2,3% di volumi nel 2025, con una gestione dei prezzi sotto controllo (+1,4%). I discount, pur in recupero, non dominano come ci si sarebbe aspettati: dopo un -0,6% nel 2023, tornano a crescere del 3,2% nel 2024 ma rallentano a +1,8% nel 2025. Gli specialisti casa e persona registrano performance straordinarie con un +5,4% di volumi nel 2025 e una deflazione mirata che li rende molto competitivi.

Ma la vera esplosione è nell’e-commerce, che dopo l’11% di crescita a volume nel 2024 registra un ulteriore +9,3% nel 2025, con una strategia fortemente deflattiva (-2,4% nei prezzi), segno che sta consolidando una nuova abitudine d’acquisto. Il 2025 è, in definitiva, l’anno in cui la GDO torna a crescere in maniera autentica: i volumi salgono, l’inflazione è sotto controllo, le promozioni sono più razionali e il consumatore si riaffida al supermercato e al superstore non solo per convenienza ma per fiducia.

La sfida ora è continuare su questa strada, valorizzando l’esperienza d’acquisto e costruendo una relazione duratura con un consumatore che, oggi più che mai, è tornato al centro del gioco.