Nonostante un rallentamento evidente negli ultimi mesi dell’anno, il 2025 si è chiuso con un risultato positivo per il mercato del Largo Consumo Confezionato (LCC): +3,2% a rete corrente nel perimetro Totale Italia Omnichannel, un dato superiore al tasso d’inflazione e ben più brillante rispetto al difficile 2024, segnato anche da dinamiche deflattive.

Il nuovo report Top4 Top di NielsenIQ evidenzia un contesto complesso — che ricordiamo è segnato da una demografia in calo e da un consumatore in trasformazione — ma premia la capacità dei retailer di adeguarsi con efficacia alle mutate esigenze dei bacini di utenza.

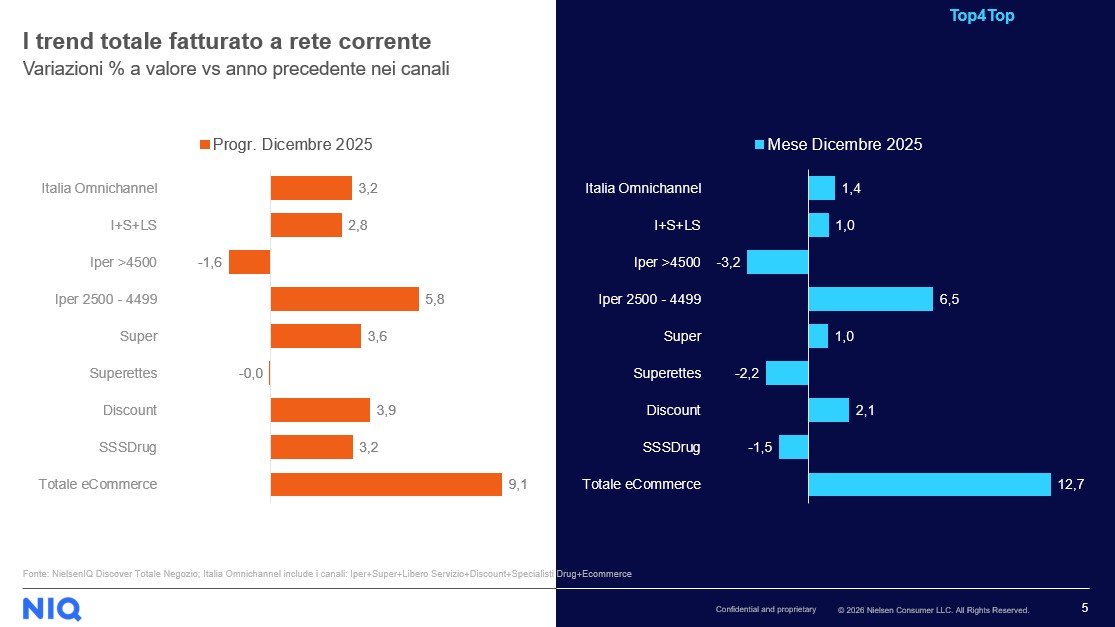

Guardando ai canali distributivi, i discount continuano a registrare la miglior performance con un +3,9%, mentre i canali tradizionali (iper, super e liberi servizi) crescono del +2,8%. Ma a ben vedere, è all’interno di questi canali che si celano i segnali più interessanti: Nielsen IQ sottolinea la forte crescita dei superstore tra i 2.500 e i 4.500 mq, che si confermano il formato più dinamico del 2025. Anche i supermercati performano bene con una media del +3,6%, ma sarà utile analizzare in dettaglio le diverse metrature per capire dove si concentrano le reali opportunità di sviluppo.

Le superette chiudono l’anno a crescita zero — un dato quasi positivo, considerando la crisi strutturale del formato — mentre i drugstore segnano un +3,2%, confermando la crescente attenzione del consumatore verso la cura della persona e della casa.

L’e-commerce si conferma in forte espansione con una crescita del +9% a rete corrente e dell’+11,2% a rete costante, anche se i mesi di novembre e dicembre hanno segnato una frenata rispetto alla media annuale. Interessante notare come, proprio a dicembre, i superstore abbiano mantenuto una buona dinamica, mentre discount e supermercati hanno mostrato un incremento più contenuto.

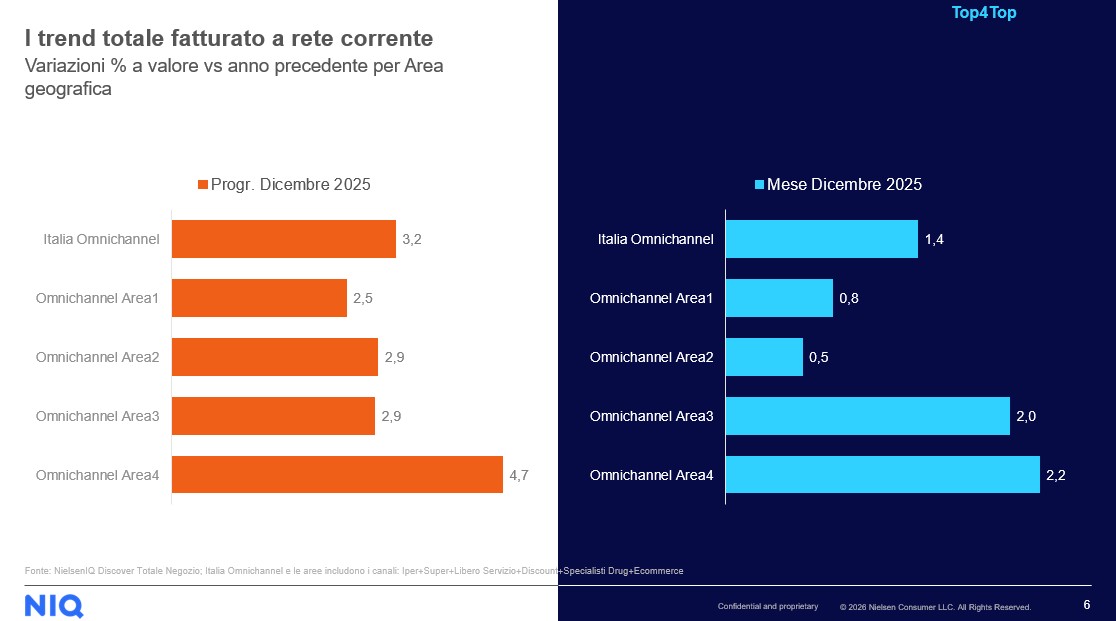

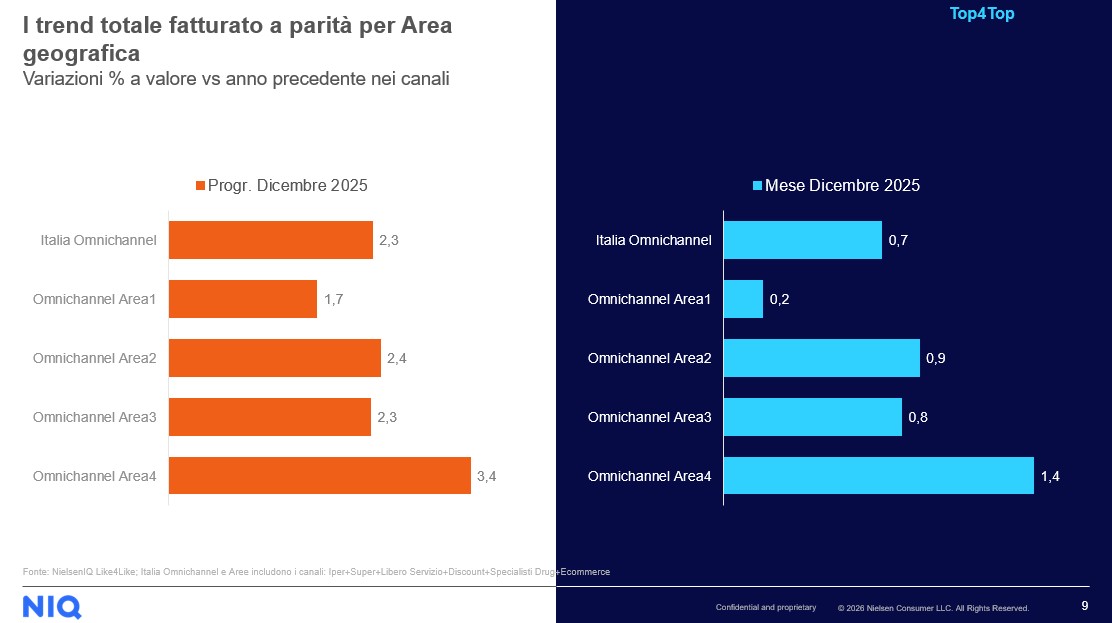

Sul piano geografico, è il Sud Italia (Area 4) a registrare la miglior performance del 2025: +4,7% a rete corrente, e comunque in testa anche a rete costante, seppure con un punto percentuale in meno. Tutte le aree comunque chiudono in positivo, segno che la crescita è diffusa e non localizzata.

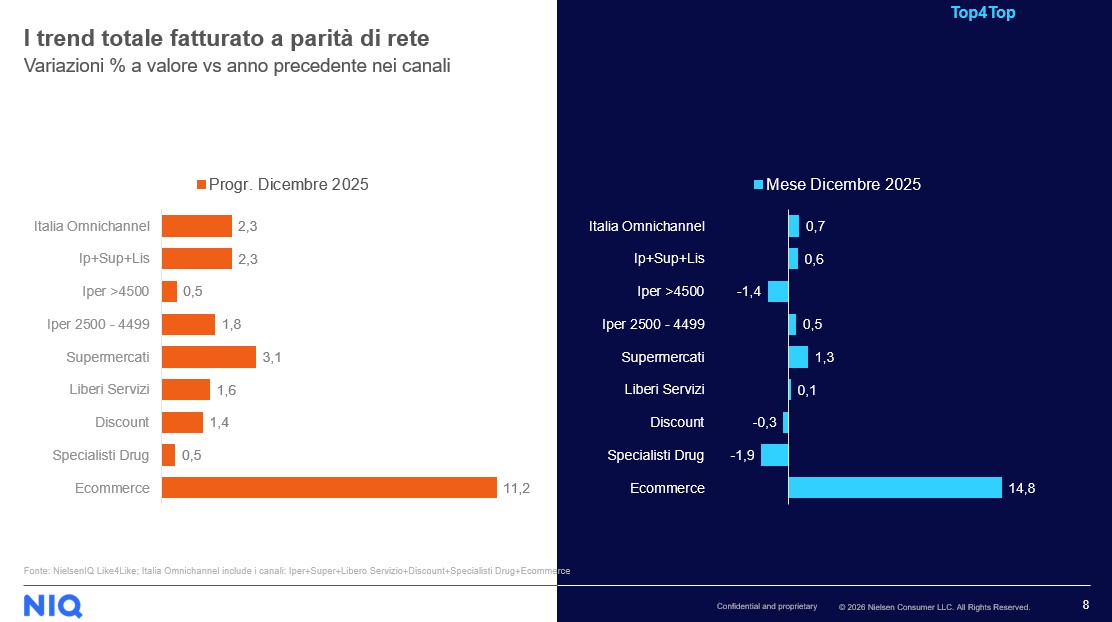

Rete costante: discount sotto la media

Se si guarda ai dati a parità di rete, la crescita complessiva Totale Italia Omnichannel è del +2,3%, trainata dai canali tradizionali (+2,3%) e dai supermercati (+3,1%).

In controtendenza, i discount mostrano una crescita più contenuta: +1,4%, evidenziando il peso determinante degli investimenti e delle nuove aperture nella loro performance a rete corrente.

Non tutti i discount vanno bene: selettività in aumento

Un’ultima riflessione importante arriva dall’analisi delle performance per gruppo, senza menzionarne esplicitamente i nomi: nelle ultime sei posizioni della classifica del 2025, cinque sono insegne discount. Un segnale chiaro: non tutti i discount performano allo stesso modo. A crescere sono soprattutto quelli di grandi dimensioni e con forti investimenti alle spalle, mentre le insegne più piccole e meno dinamiche mostrano segnali di rallentamento.

In sintesi, la crescita del 2025 non è stata solo quantitativa, ma qualitativa. Personalizzazione dell’offerta, capacità di adattarsi al nuovo consumatore e investimenti mirati sono oggi le vere leve del successo nella GDO italiana. Generalizzare è pericoloso: ogni canale e ogni insegna viaggia a velocità diversa.