Molte categorie del food sono in profonda trasformazione perché, oltre ad una generale evoluzione delle scelte dei punti di acquisto, dagli Iper ai discount, il consumatore sta profondamente cambiando la sua relazione con il cibo. Le categorie merceologiche, mai come negli ultimi 5 anni, hanno vissuto un momento di rivoluzione così rilevante: la generale tendenza è quella che vede un consumatore consapevole e responsabilmente spostarsi dagli storici prodotti mainstream ai prodotti che danno ulteriori garanzie verso la salute ed a favore dell’ambiente. Così, dalla pasta di semola ai derivati del pane, passando per la prima colazione, tutte le categorie stanno trovando una rilevante evoluzione che inevitabilmente verte verso una richiesta di prodotti salutistici.

Il comparto del caffè, la cui rivoluzione ha trovato fino ad oggi radice solo in un cambio tecnologico, inevitabilmente, una volta terminato il processo di adattamento, dovrà anch’esso adeguarsi alle tendenze del mercato e dirigersi verso il rispetto della salute e dell’ambiente.

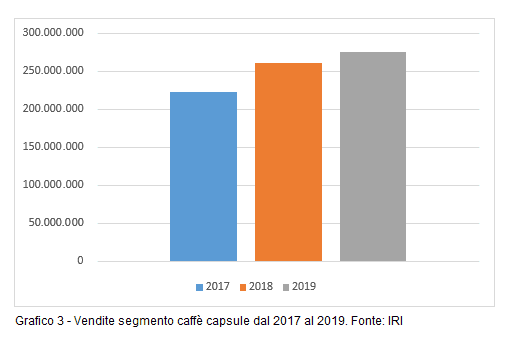

Vediamo di spiegare meglio il concetto: nel grafico che segue sono espresse le vendite della categoria caffè macinato (Fonte IRI) dal 2017 al 2019. La categoria comprende i seguenti segmenti: caffè macinato normale, normale 100% arabica, capsule, espresso, caffè macinato cialde, espresso arabica 100% e confezioni regalo.

I valori espressi nei tre anni analizzati (2017-2018-2019 AT marzo) sono, quindi, la somma delle vendite nelle 4 aree Niesen di tutti i segmenti citati.

La lettura del grafico ci porta ad una serie di riflessioni.

La categoria, fino alla prima metà del 2017, aveva prodotto un fatturato Italia pari a 982 milioni. Nel 2018 (AT Maggio 2018) viene rilevata una perdita di fatturato sull’anno precedente (Maggio 2016 – Maggio 2017) pari al 10,8%, che non ha nulla a che fare con una decrescita generale del mercato, ma è tutta da attribuire ad una forte disaffezione del consumatore verso la categoria in questione.

Si è scritto più volte che la rivoluzione delle capsule ha rotto il muro della tradizione del caffè in moka, molto regionalizzato nei gusti con tutte le conseguenze delle preferenze sugli aromi e quindi sulle marche, molto arroccato per troppi anni a schemi fissi che nemmeno l’avvento delle cialde, ad esempio, aveva scalfito. Con le capsule ciò è avvenuto: il consumatore si è abituato ad un nuovo stile di consumo determinato da una grande scoperta che non ha retto la forza della esclusiva (di Nestlè, che ha fatto intentato cause in mezzo mondo) ed è approdata con forza sul mercato.

Attenzione a “perdere treni”

Probabilmente la maturazione del segmento delle capsule è avvenuta con ritardo perché la DO, che rappresenta la maggior fetta di fatturato del mass market retail italiano, per troppo tempo non ha dato la giusta considerazione alla vera richiesta del consumatore, che non si accontentava di un referenziamento essenziale, da molto tempo attendeva un’offerta più completa dentro la categoria. E se il consumatore cerca un prodotto e non lo trova nel suo supermercato di fiducia, si rivolge ad altri canali di vendita come l’e-commerce, che nel segmento delle capsule compatibili, ha avuto una vera e propria esplosione sia per la varietà di assortimento (confezioni oltre i 100 pezzi), sia per la competitività del prezzo.

L’anno del cambio di rotta grazie all’industria (leader) e non alla GDO

Nel 2018 Lavazza ha compiuto un passo molto importante: ha immesso sul mercato capsule compatibili della Nespresso in concorrenza a quelle della sua macchina “A modo mio”. Tale evento ha provocato, a cascata, una selezione dell’offerta a danno di tutti quei piccoli torrefattori che si erano inseriti nel mare magnum delle compatibili, ed ha fatto comprendere al Retailer l’importanza del segmento che si erige a categoria. Da lì ne è discesa sia una crescita della pressione promozionale che un allargamento dell’offerta e quindi degli spazi ad essa attribuiti.

E’ per tale ragione che oggi la crescita del comparto sta trovando risultati inferiori a passato (vedi grafico che segue). Di fatto oggi la categoria capsule inizia a ricoprire uno spazio a scaffale che rispetta le sue quote ma si presenta ancora in forte distonia con la generale tendenza che il consumatore rivolge alla salute e soprattutto all’ambiente.

Non è un segreto che le capsule compatibili sono altamente inquinanti, fatte di pura plastica, cioè un polimero che si cerca ovunque di eliminare.

Così è incontrovertibile che l’avvento di questa nuova forte richiesta del consumatore trova nella sua genesi un enorme limite: la contaminazione ambientale, in un momento storico dove i riflettori sono tutti illuminati “a giorno” sul problema.

E non è un caso se un altro grande player del mercato, Covim Spa, che invade gli spazi pubblicitari televisivi nazionali da diverso tempo, abbia appena immesso sul mercato un prodotto che è destinato a dare la completezza dovuta al comparto: la capsula compatibile A modo mio, e Nespresso entro pochi mesi, biologica e biodegradabile, ovvero la soluzione al problema ambientale.

Insomma la GDO ha a disposizione tutti gli ingredienti per costruire una categoria che, in un concetto di buona profondità di offerta, oggi con Covim trova anche la giusta ampiezza su un versante attualmente debolissimo: il rispetto per l’ambiente e per la salute.

La speranza è che la debole crescita che nel 2019 sta caratterizzando l’intera categoria caffè macinato non sia ulteriormente rallentata dalla lentezza che, per inesperienza, poca capacità di saper leggere le esigenze del consumatore, troppa attenzione ai dati IRI e poca al mercato, porti (soprattutto la DO) a non comprendere che oggi è il momento di allargare gli spazi a referenze che siano attente alla salute, esattamente come capita in tutte le altre categorie e come il consumatore chiede con forza. E se nei dati IRI non c’è traccia di questo trend è perché IRI ha il doveroso compito di fare fotografie dello stato dell’essere, non di vedere le tendenze e saper interpretare i bisogni, quello è il compito del buon category manager.

Buongiorno potrei sapere il costo?

Grazie