Siamo arrivati alla quinta ed ultima puntata dell'analisi delle prestazioni dei 4 Gruppi Discount più importanti per la GDO italiana, quelli che coprono l'80% del fatturato del formato. Lo studio di oggi porta finalmente alla rivelazione degli EBIT dei 4 retailers, al netto degli investimenti compiuti per gli asset delle singole aziende. E' importante specificare che questo studio è stato realizzato volutamente con un linguaggio semplice: la volontà è infatti proprio quella di rendere a tutti comprensibile una materia ostica come i Bilanci di aziende della GDO per comprendere meglio le forze che si cimentano in questo business. Lo studio, a disposizione di tutti gli abbonati al portale, è realizzato in collaborazione tra il dott. Giuseppe Di Napoli (senior Partner di Obiettivo Valore Srl) ed il Dott. Andrea Meneghini.

Oggi arriviamo al termine di questo lungo racconto sulle prestazioni finanziarie pubblicate nei rispettivi bilanci dalle 4 catene Discount più grandi del mercato, quelle che da sole formano l’80% dei ricavi dell’intero comparto.

Arrivare all’Ebit significa, rispetto all’Ebitda analizzato la scorsa settimana, approfondire quelli che sono i costi per la disponibilità degli asset entrando dentro gli ammortamenti e le svalutazioni che sono indicatori propri di chi ha compiuto grandi investimenti.

Per la prima volta ci si allontana dalla gestione caratteristica, che ha dominato tutta la discesa dai ricavi all’Ebitda, per una valutazione che deve tenere conto degli investimenti. Ciò significa che le prestazioni, puntualmente analizzate sino all’Ebitda nel lasso di tempo a cui i bilanci fanno riferimento (2017), quando si arriva alla valutazione dell’Ebit annegano in una valutazione che tiene conto anche degli investimenti diretti.

Un esempio su tutti per rendere più semplice la comprensione di questo delicato passaggio, in linea con il linguaggio comprensibile utilizzato per tutto il corso dello studio: se due aziende concorrenti, una X ed una Y realizzano investimenti di tipo simile (un immobile) ma in periodi diversi, ad esempio X dieci anni fa, ad un certo costo della vita, ed Y lo scorso anno, ad un costo della vita maggiore, mentre l’Ebitda non tiene conto di queste dinamiche valutando tutto ciò che è entrato ed uscito prima della politica d’investimento diretto dalla cassa nel periodo a cui il bilancio fa riferimento, l’Ebit ne tiene conto e quindi l’azienda X, che ha investito prima di Y, presenterà un Ebit a bilancio più leggero. Per questa ragione si afferma che l’Ebitda risulta essere l’indicatore più adatto per comparare i risultati di aziende che operano in uno stesso settore in determinato lasso di tempo. Però il Business è fatto anche di investimenti e questi più tempestivi sono, e più oculati sono, e maggiormente una impresa è competitiva sul mercato.

Fatta tutta questa premessa gli ammortamenti e le svalutazioni a cui i valori indicati a bilancio fanno riferimento sono quelli dei Cedi (magazzini, centri distributivi) e soprattutto della rete dei negozi di proprietà, che incidono molto di più in termini di valore. In pratica nell'Ebitda erano presenti i valori che le imprese Retail pagano per gli affitti dei locali, ma se li acquistano quell’investimento entra in un piano di ammortamenti e di svalutazioni che verranno, nel tempo, considerati nell’Ebit.

Nella nostra analisi dei costi da dedurre ai ricavi ci eravamo fermati a questo punto:

***Il grafico/la tabella è visibile solo agli abbonati***

***Il grafico/la tabella è visibile solo agli abbonati***

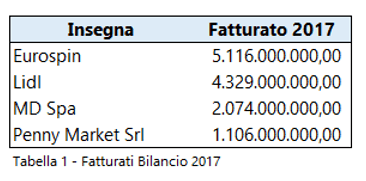

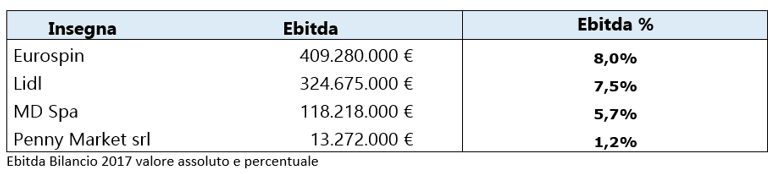

Partendo dai fatturati (tabella 1) e dedotti i costi delle merci e dei servizi, aggiunti gli altri costi e gli altri ricavi, detratti i costi del personale e degli affitti, il risultato finale era un margine operativo lordo del 8% (dato aggregato) per Eurospin, 7,5% per Lidl, 5,7% per MD Spa ed 1,2% per Penny market.

Tradotti questi indici in valore assoluto, abbiamo scritto, ne derivava una disponibilità economica pari a

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui