Il largo consumo confezionato continua a mostrare segnali di crescita anche nel progressivo aggiornato al 26 aprile 2026, ma i grafici Circana raccontano con chiarezza un fenomeno che il mercato sta iniziando a percepire in modo sempre più evidente: in attesa che le criticità legate ai costi di produzione dovute alla chiusura dello Stretto di Hormuz che la GDO sta bloccando, il ciclo inflattivo rimane basso e si sta progressivamente attenuando anche rispetto agli anni passati, ciò significa che sempre più la crescita del settore si appoggia soprattutto sui volumi reali, non sull’aumento dei prezzi. Speriamo che le cose rimangano così, perché siamo vicini ad un cambio deciso se non si avranno notizie confortanti dal Medio Oriente.

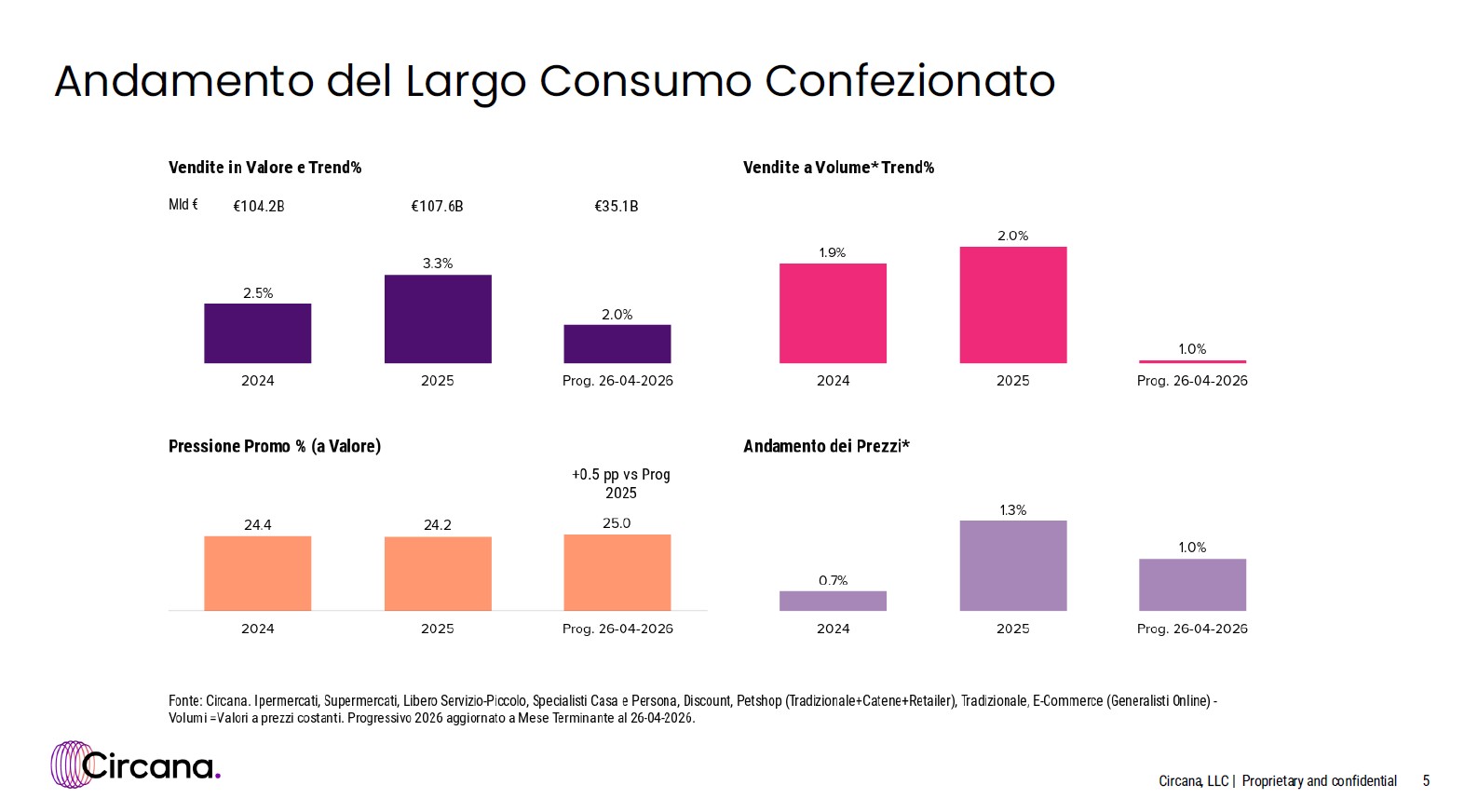

In ogni caso i dati di Circana sul primo quadrimestre dell’anno mostrano un sistema distributivo che rimane solido, ma che entra in una fase completamente diversa rispetto agli ultimi due anni. Il primo grafico evidenzia l’andamento delle vendite a valore, e si nota che nel 2024 il mercato del largo consumo confezionato aveva raggiunto quota 104,2 miliardi di euro, con una crescita del 2,5%. Nel 2025 il settore accelera ulteriormente arrivando a 107,6 miliardi di euro e un trend del +3,3%. Nel progressivo 2026 aggiornato al 26 aprile, si ha ancora crescita con inflazione meno incidente, ma questa rallenta al +2,0%.

Non si tratta di un segnale negativo anzi, il dato assume un significato quasi più strutturale: dopo anni in cui il valore era sostenuto soprattutto dall’inflazione, oggi il mercato torna ad una dinamica più “fisiologica”, meno drogata dai rincari e più legata alla reale capacità di generare consumo.

Sospesi in un momento delicato, se tutto venisse confermato, per retailer e industria questo significherebbe entrare in una fase molto più complessa dal punto di vista competitivo, dove crescere non è più automatico grazie ai listini, ma richiede assortimenti più efficienti, innovazione vera, category management e capacità di creare traffico nei punti vendita.

Il secondo grafico è probabilmente il più importante dell’intera analisi, nel 2024 i volumi crescevano dell’1,9%, nel 2025 del 2,0%. Nel progressivo 2026 la crescita c’è ma è attorno all’1,0%; un dato che resta positivo.

Il grafico sull’andamento dei prezzi è forse quello che meglio sintetizza il cambio di scenario, nel 2024 i prezzi crescevano dello 0,7%, nel 2025 l’incremento saliva all’1,3%, nel progressivo 2026 il trend torna all’1,0%. Si parla di bassa inflazione, e siamo molto lontani dalle tensioni inflattive vissute dal mercato tra 2022 e 2023.

Molto interessante anche il dato sulla pressione promozionale, nel 2024 la pressione promo era al 24,4%, nel 2025 scende leggermente al 24,2%, e nel progressivo 2026 risale al 25,0%, con +0,5 punti percentuali rispetto alle previsioni 2025. È un segnale estremamente chiaro: il mercato sta tornando progressivamente a competere attraverso la leva promozionale dopo anni nei quali inflazione e aumento dei costi avevano ridotto l’intensità delle attività promozionali, retailer e industria sembrano ora tornare a utilizzare il prezzo come strumento di stimolo alla domanda.

Se l’inflazione rimane bassa, questo fenomeno sarà probabilmente uno dei grandi temi del 2026: più promozioni, maggiore pressione competitiva ma anche marginalità sotto osservazione e battaglia sempre più forte tra brand industriali e MDD.