Il 2025 del largo consumo confezionato si è aperto in uno scenario particolare: la spinta inflattiva che aveva caratterizzato i due anni precedenti si è attenuata, ma le famiglie italiane continuano a percepire il peso degli aumenti accumulati e a ricercare con maggiore attenzione convenienza e valore. Nei primi mesi dell’anno il mercato ha mostrato segnali di tenuta con una crescita a valore sostenuta da rincari ancora presenti su alcune categorie e da un consumatore che, pur più cauto, non ha ridotto i volumi in maniera significativa.

In questo contesto la leva promozionale resta uno strumento centrale per la competizione tra insegne e industria, chiamata a bilanciare la necessità di sostenere i volumi con l’urgenza di preservare marginalità. È quindi interessante osservare, grazie al contributo dei dati forniti da Nielsen IQ, come nei primi sei mesi del 2025 la pressione promo si sia mossa tra oscillazioni fisiologiche e momenti di picco, riflettendo stagionalità, cambiamenti nelle abitudini d’acquisto e strategie differenziate tra canali.

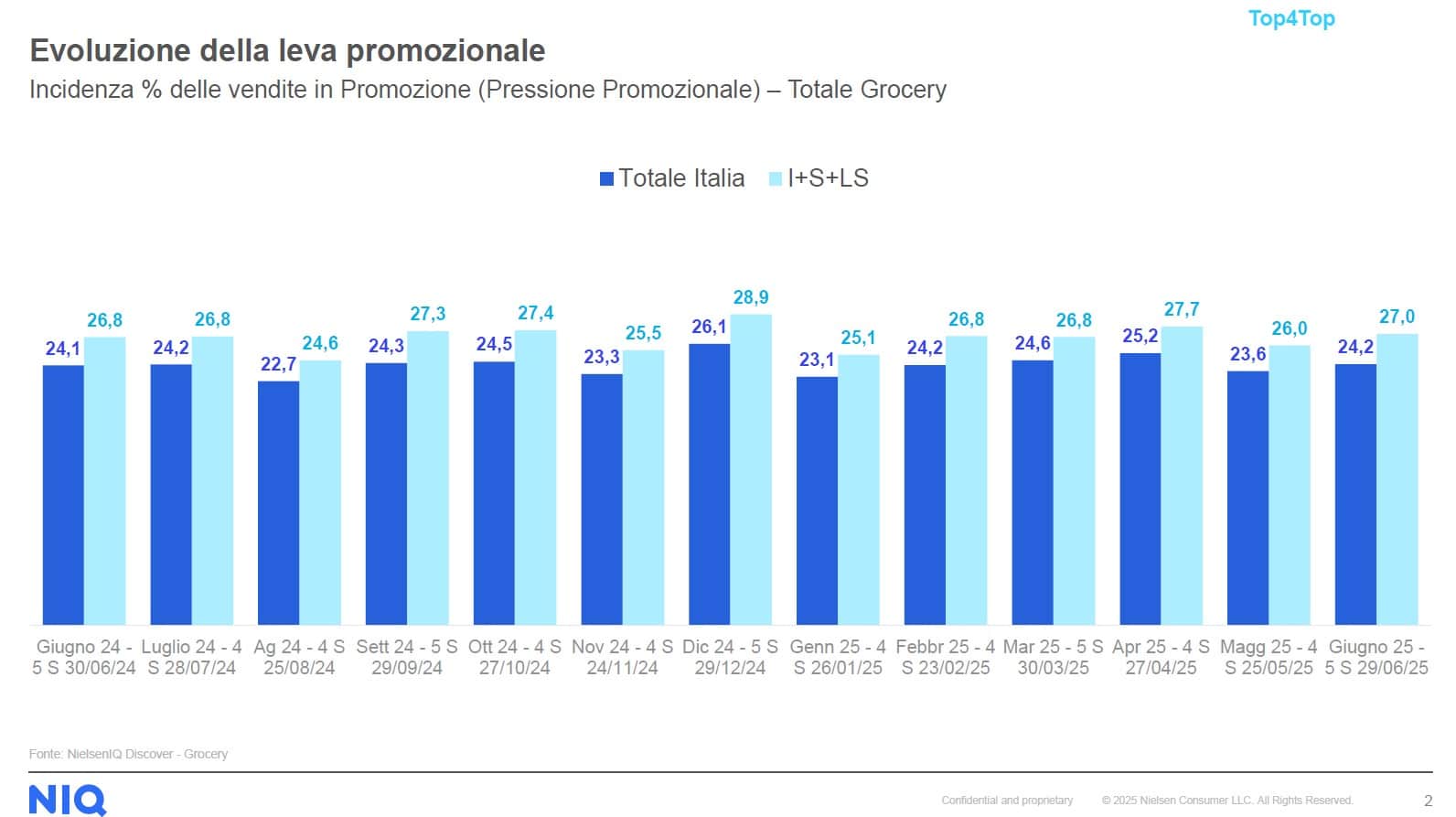

Dopo il picco natalizio di dicembre 2024 il mese di gennaio segna una brusca frenata con la pressione promozionale scesa al 23,1% sul totale Italia, e al 25,1% negli ipermercati e supermercati, un calo di oltre tre punti che riflette la classica fase di raffreddamento post-festività.

A febbraio il mercato recupera slancio tornando al 24,2% e 26,8%, valori che si confermano anche a marzo in un contesto di sostanziale linearità delle attività promozionali.

Il vero scatto si registra in aprile (Pasqua) quando la pressione promo raggiunge il livello più alto del semestre, 25,2% sul totale Italia e 27,7% negli iper e super, trainata dalle campagne legate alle festività primaverili e dall’avvio della stagione estiva.

Segue a maggio un ridimensionamento evidente con i valori che scendono al 23,6% e al 26,0%, fase post festività. Giugno chiude il semestre riportando i livelli al 24,2% e 27,0%, in linea con lo stesso mese del 2024 e a conferma di una sostanziale stabilità su base annua.

In sintesi i primi sei mesi del 2025 mostrano una pressione promozionale che rimane elevata ma senza variazioni strutturali, con oscillazioni fisiologiche legate alla stagionalità e con un differenziale costante tra totale Italia e grandi superfici che si mantiene sui due-tre punti percentuali. Un segnale chiaro di come il mercato continui a fare leva sulla promozione per sostenere i volumi ma al tempo stesso sembri aver raggiunto una soglia di saturazione, aprendo un interrogativo cruciale per i prossimi mesi: non più quanto promuovere, ma come farlo in modo selettivo ed efficace per generare vero valore.