Il nostro partner Circana ha pubblicato l’Outlook di dicembre 2024, consolidando i numeri definitivi che hanno caratterizzato l’intero anno 2024. Non emergono sorprese, ma si confermano alcune dinamiche che si sono definitivamente esaurite e altre che hanno preso il loro posto, contribuendo ai risultati ora definitivi.

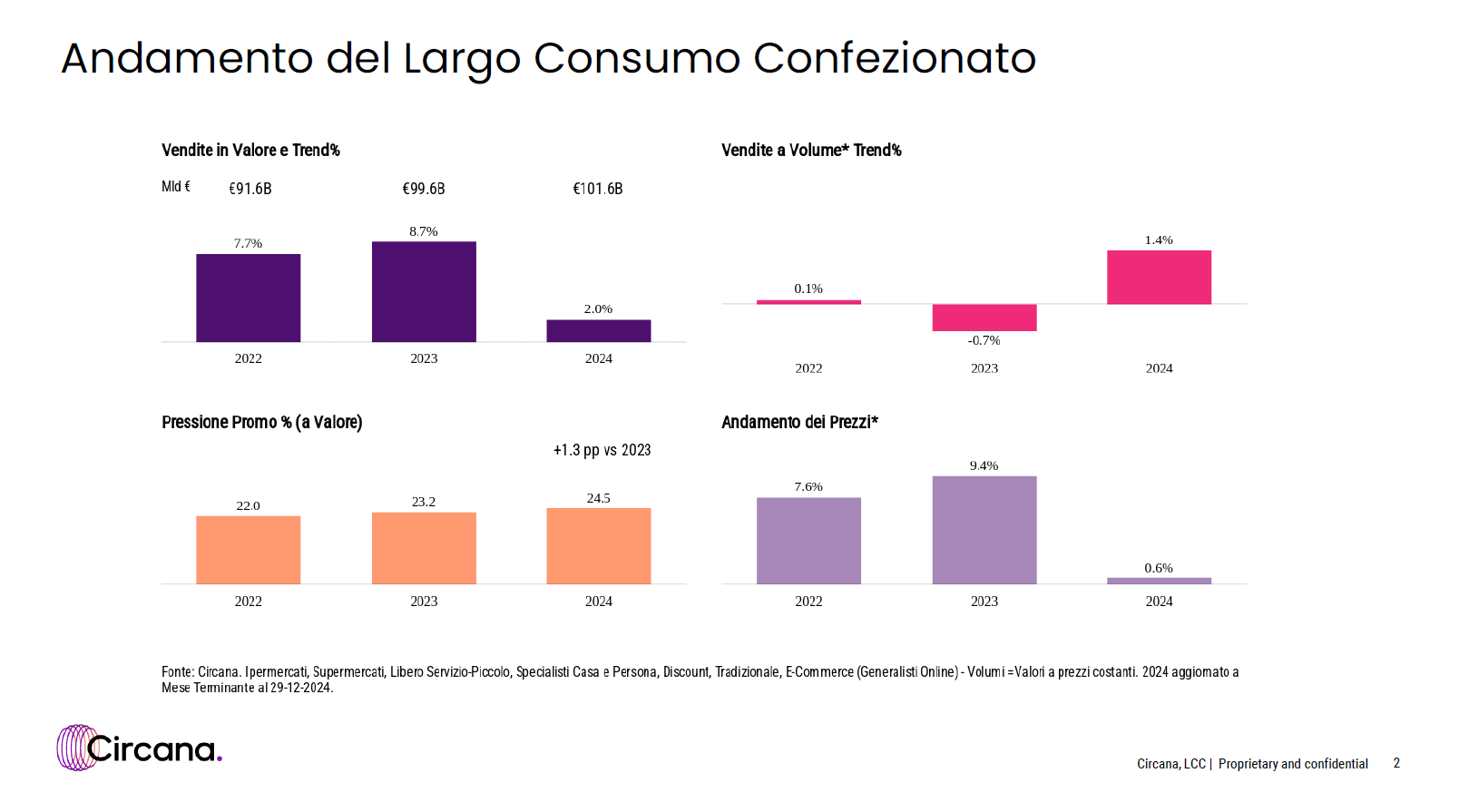

Il fatturato realizzato dal largo consumo confezionato nel 2024 ha raggiunto i 101,6 miliardi di euro, registrando una crescita del 2% rispetto al 2023. Anche le vendite a volume hanno segnato un incremento, pari all’1,4%. Questo dato è in controtendenza rispetto al 2023 e dimostra che la crescita del mercato a valore è stata trainata principalmente dall’aumento dei volumi, mentre l’impatto dell’inflazione è stato quasi nullo, come vedremo più avanti.

Un altro elemento chiave del 2024 è stata la pressione promozionale. Gli sconti applicati dalle grandi aziende di marca (IDM), insieme alle azioni promozionali dei retailer, soprattutto sui prodotti a marchio proprio, hanno determinato un’incidenza media della pressione promozionale sul fatturato totale pari al 24,5%.

Come anticipato, l’inflazione non ha avuto un ruolo significativo nel 2024. Questo è un cambiamento rispetto al 2022, quando aveva raggiunto il 7,6%, e al 2023, quando era salita al 9,4%. Nel 2024 l’inflazione è stata pressoché assente, con un valore pari allo 0,6%.

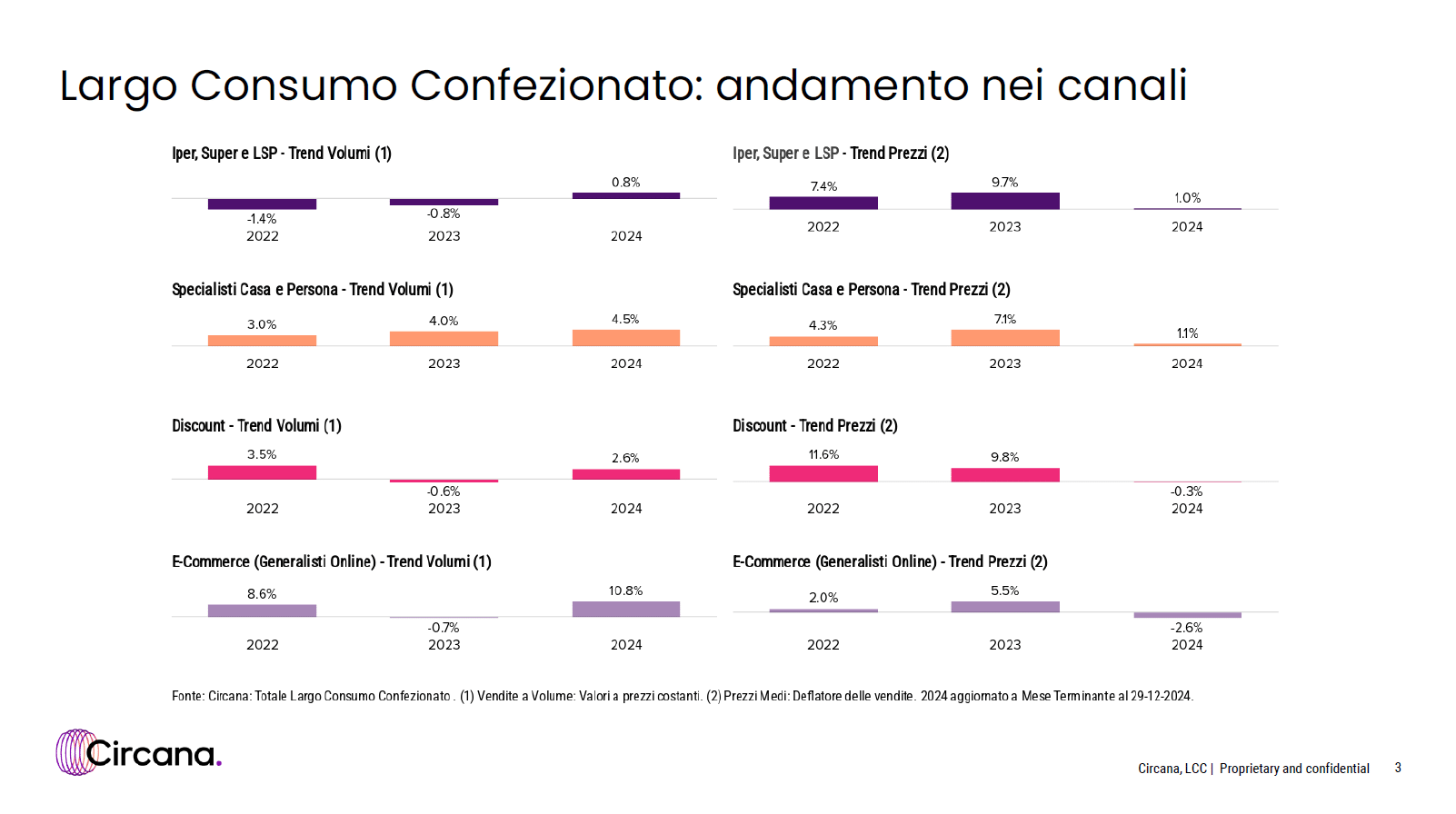

Analizzando i diversi formati distributivi, i formati tradizionali (ipermercati, supermercati e piccoli negozi di libero servizio piccolo) hanno registrato un trend positivo a volume dello 0,8%. Questo dato è in controtendenza rispetto agli ultimi due anni, grazie anche a un livello dei prezzi che ha incentivato le vendite. L’inflazione per questi formati è stata pari all’1%, un valore nettamente inferiore rispetto all’ultimo biennio, in cui si era registrata una forte pressione inflattiva.

Per quanto riguarda gli specialisti casa e persona, il trend a volume è stato particolarmente positivo, con una crescita del 4,5%. Anche nei due anni precedenti questi formati avevano mostrato risultati positivi (+3% nel 2022 e +4% nel 2023). Tuttavia, nel 2024 si è osservata un’inflazione contenuta, pari all’1,1%, che ha favorito ulteriormente le vendite.

Passando ai discount, questi hanno incrementato i volumi del 2,6%, un risultato significativo rispetto ai formati tradizionali. Ancora più rilevante è il fatto che tale incremento è avvenuto in regime di deflazione, con un trend dei prezzi negativo (-0,3%).

Anche il canale e-commerce ha mostrato una crescita importante a volume, pari al 10,8%, pur operando in un contesto deflattivo.

Il mercato del 2024 appare dunque profondamente diverso rispetto a quello del biennio precedente. Tuttavia, per il 2025, si prevede uno scenario più simile a quello appena concluso.