Osservando i dati delle vendite della grande distribuzione a fine ottobre 2021 saltano agli occhi diversi segni “meno”, a cui non eravamo più abituati, e che a prima vista potrebbero apparire preoccupanti.

In verità, come sempre, i numeri vanno contestualizzati. Va infatti considerato che il confronto è sul pari periodo dello scorso anno, in cui la curva dei contagi era molto alta – si parlava di circa 30 mila casi al giorno – tanto che la Fondazione GIMBE parlava ad ottobre 2020 di “pandemia fuori controllo” e il Governo, tramite relativo DPCM, aveva disposto la chiusura preventiva di bar e ristoranti e l’interruzione di alcune attività, come quelle sportive.

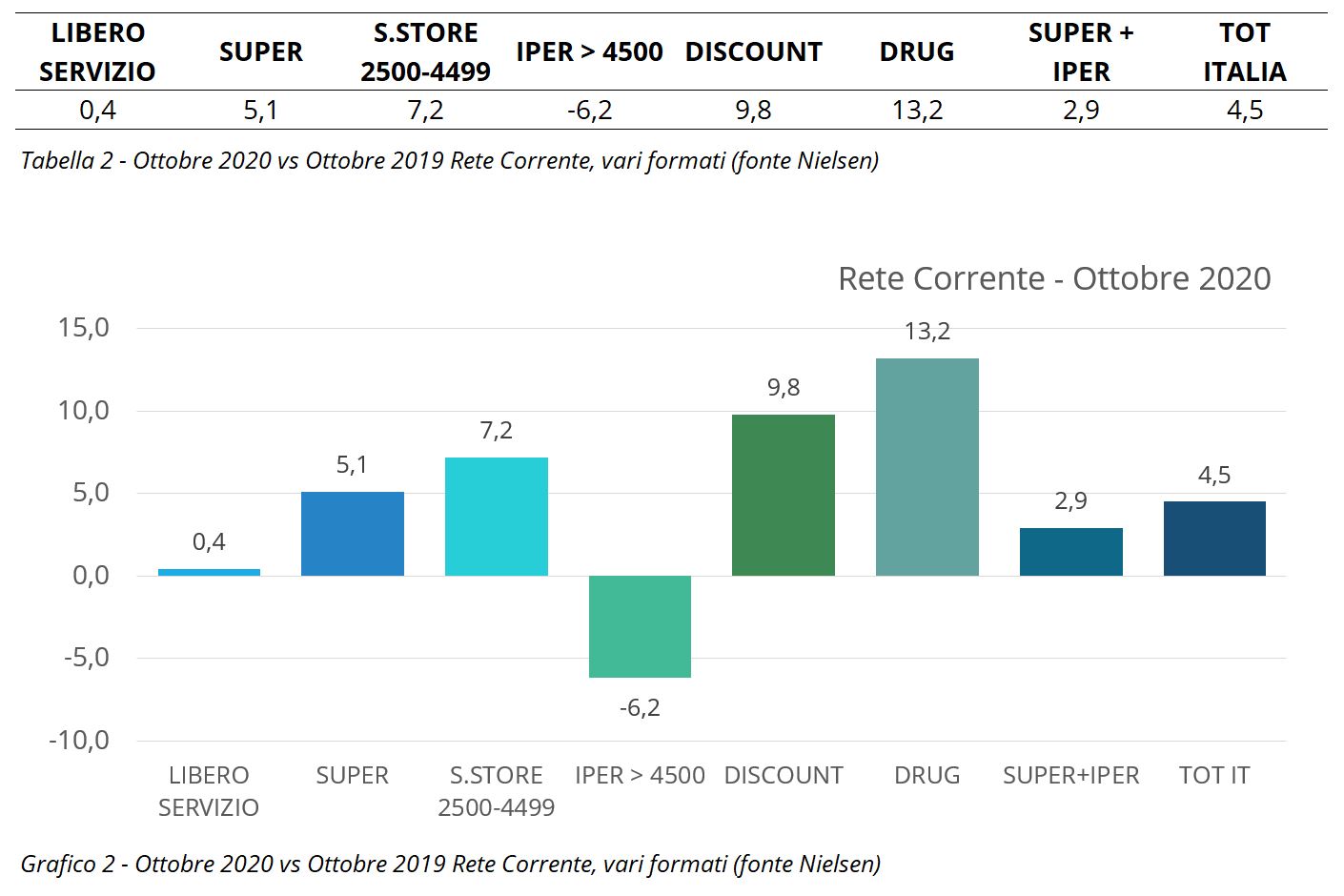

Una situazione drammatica che si sarebbe tradotta dopo poche settimane nella introduzione dei colori delle regioni. Il 2020 è stato l'anno dove alle disgrazie del paese coincidevano crescite della GDO. E fu così anche nel mese di ottobre: il mercato che cresceva del +4,5%, i discount registravano un +9,8%, i supermercati un +5,1%, i superstore un +7,2%, mentre gli ipermercati soffrivano parecchio, con un pesante -6,2% perché il consumatore era intimorito da quei grandi ambienti. Il Libero Servizio, infine, appariva già meno strategico rispetto al primo lockdown e segnava solo una debole evoluzione, pari al +0,4%.

Tenendo così in particolar considerazione quei dati, i valori di quest'anno vanno relativizzati: a fine ottobre 2021, intanto, la situazione è stata molto differente, quantomeno sotto il profilo della gestione della pandemia, e di conseguenza decisamente diverso è anche l’atteggiamento dei consumatori.

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui