I primi quattro mesi del 2021 si sono chiusi portandosi dietro una certa preoccupazione della maggior parte degli operatori del mass market retail poiché le controcifre sul 2020, nonostante il perdurare dell’emergenza sanitaria, sono state considerate al di sotto delle aspettative. In particolare preoccupa il futuro prossimo ma ciò che è utile comprendere, attraverso lo studio dei numeri, è l’evoluzione del mercato GDO, ed ancor più, dei singoli territori dal 2017 ad oggi, ovvero in un arco temporale lungo 5 anni dove la distribuzione delle quote di mercato è stata aggiornata, ed in questa metamorfosi la lettura della situazione attuale non appare così lontano dalla normalità, in definitiva quindi ciò che sta accadendo appare logico nelle dinamiche delle vendite.

Forse l’entusiasmo per un recente passato, all’insegna della crescita del fatturato, e probabilmente l’innata abilità di tutti a dimenticare un passato meno prossimo, non aiutano nella gestione di un momento che appare delicato: il ritorno alla normalità.

Come si è appena scritto, avere una visione d’insieme e riportare alla mente il percorso svolto dalle vendite dal 2017 al 2021 in ogni area dell’Italia, può essere un utile aiuto per comprendere come si potrebbe caratterizzare il prossimo futuro.

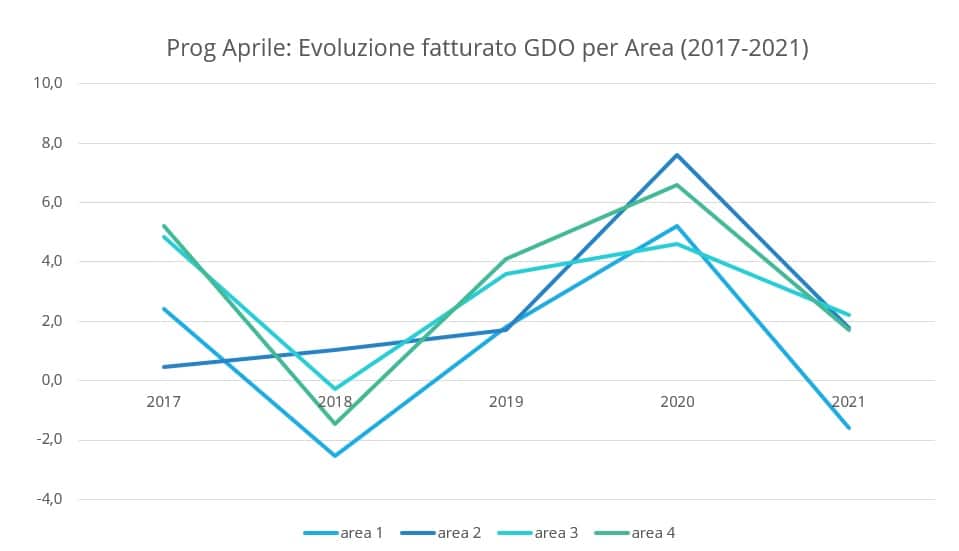

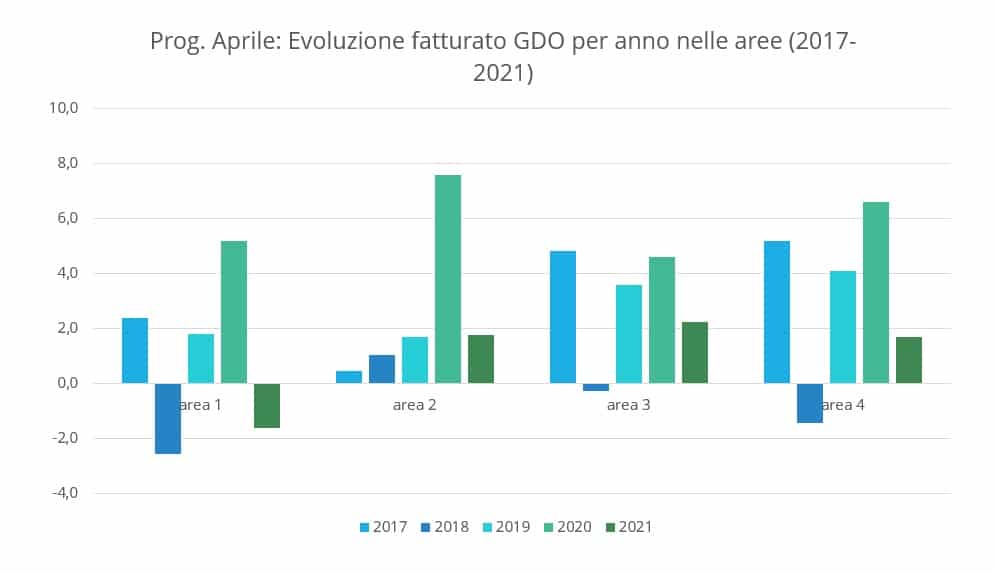

Iniziamo dai dati più recenti: l’Area 1 (Q1 del 2021) ha decrementato il fatturato del -1,6%, l’Area 2 lo ha incrementato del +1,8%, l’Area 3 del +2,2% e l’Area 4 del +1,7%. Questi risultati, in realtà, al di là delle performance dell’Area 1, dimostrano un andamento generalmente positivo, anche se va chiarito che ad oggi la tendenza risulta essere negativa a causa di un maggio e giugno problematici.

Ma per capire se l’apprensione della GDO abbia un fondamento reale, abbiamo voluto allargare l’analisi alle performance delle Aree Nielsen nello stesso periodo degli ultimi cinque anni.

Il 2017 è stato un anno decisamente positivo per la distribuzione alimentare italiana, e i segnali si leggevano già ad inizio anno. Ad aprile, infatti, l’Area 1 registrava un +2,4%, l’Area 2 un +0,5%, l’Area 3 un 4,8% e l’Area 4 un +5,2%. Il 2018 ha invece pagato lo scotto di queste performance rispetto alle quali era, effettivamente, difficile produrre delle controcifre positive. L’Area 1 infatti aveva chiuso a -2,6%, l’Area 2 a +1%, l’Area 3 a -0,3% e l’Area 4 a -1,5%.

Il 2019 ha segnato un cambio rilevante della situazione, grazie ad una netta evoluzione del fatturato nei territori del Centro e del Sud Italia, frutto da un lato di acquisizioni e conseguenti grandi crescite da parte dei retailer tradizionali, oggi leader in alcune regioni – su tutte Puglia e Sicilia – e dall’altro per gl’importanti passi avanti realizzati dalla crescita della numerica dei negozi e del fatturato nel canale discount. E di fatto, a fronte di una crescita in Area 1 dell’1,8% e in Area 2 dell’1,7%, l’Area 3 e l’Area 4 registravano nel 2019, rispettivamente, un +3,6% e un +4,1%.

Del 2020 già abbiamo detto più volte: il pieno lockdown, che ha interessato il primo quadrimestre, ha determinato importanti crescite: +5,2% in Area 1, +7,6% in Area 2, +4,6% in Area 3 e +6,6% in Area 4.

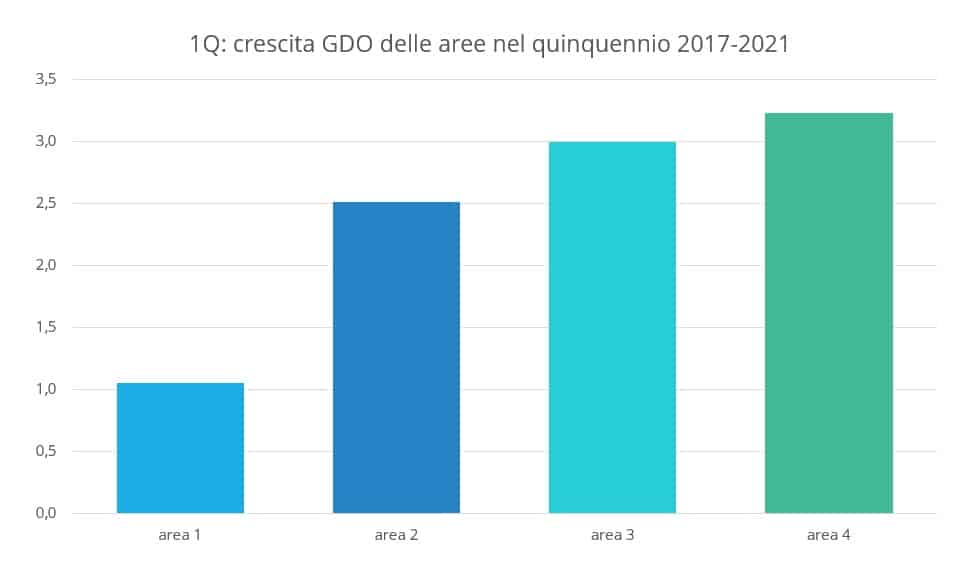

Volendo dunque calcolare una media delle diverse Aree prendendo in considerazione un arco temporale esteso (2017-2021), ricaviamo che l’Area 1 – che comunque detiene la quota maggiore a livello nazionale, pari ad oltre il 30%, ma in difficoltà dalla crisi dei grandi formati che coprono il 40% dell’offerta territoriale, e dall’avanzata dei discount – è cresciuta in totale del +1,1% mentre l’Area 2, profondamente differente dalla prima come tipo di offerta di formato di vendita, del +2,5%.

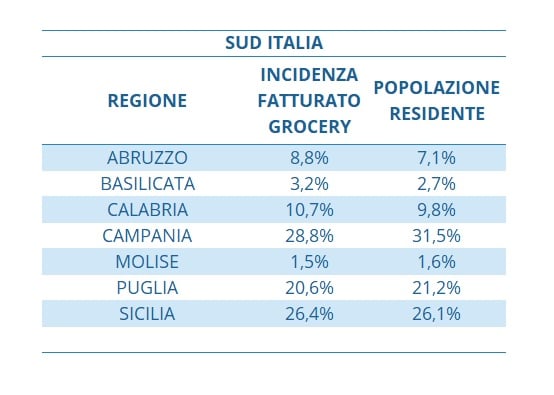

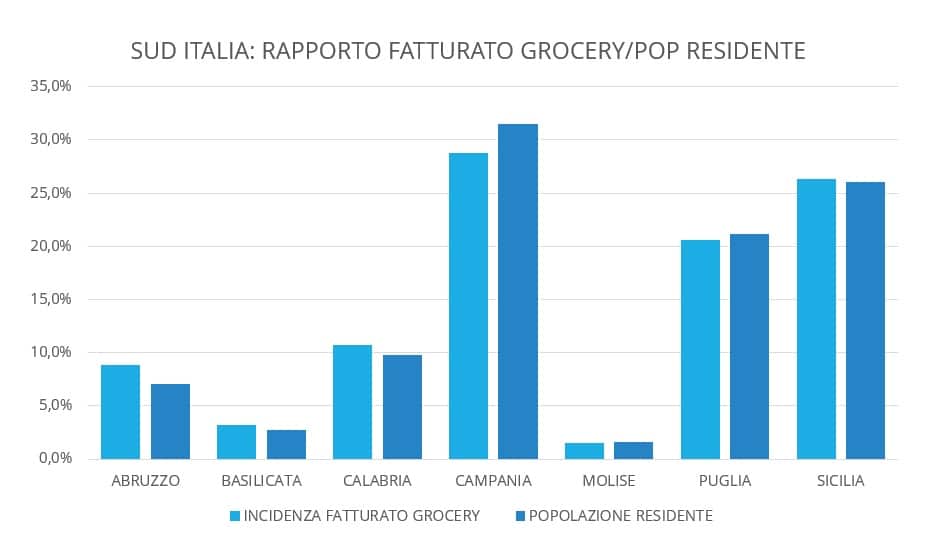

L’Area 3 e 4 hanno registrato addirittura crescite nel quinquennio pari al +3% e +3,2%. In tale contesto, a fare da traino, appaiono soprattutto le performance di Campania (con un valore di fatturato che in ponderata sull’intero sud pesa 29% del totale), Puglia (20,6%) e Sicilia (26,4%).

Pur essendo comprensibile la preoccupazione attuale degli imprenditori e dei manager della GDO, è tuttavia importante prendere in considerazioni questi dati, che dimostrano un quadro dell’ultimo quinquennio molto positivo, soprattutto nel Centro Sud, ma anche nel Nord Est. A soffrire di più è il Nord Ovest, che comunque ha saputo chiudere in positivo, nonostante le gravi perdite degli ipermercati che, oltre a pagare più di altri formati la pandemia, non hanno ancora saputo aggiornare la propria offerta rispetto alle attuali esigenze del consumatore e del mercato. Forse, al netto delle emozioni, il tema centrale era e rimarrà come si potrà ricostruire un format che da troppi anni non riesce a coniugare costi e ricavi. L’ascesa dei negozi di convenienza su tutto il territorio nazionale, con ingenti piani di aperture e con strategie di offerta aggiornate e convincenti, deve portare il resto della distribuzione alimentare a farsi delle domande di tipo strategico: se il fatturato, da un’immagine di insieme come quella appena rappresentata, è consolante sia nel breve che nel lungo periodo, significa che le soluzioni devono essere ricercare lontano dal sospetto della crisi dei consumi