Nel 2025, la GDO italiana torna a muoversi con molta decisione, ma non si tratta di una ripresa uniforme. È una crescita a geometria variabile, selettiva, spietata. I dati NielsenIQ ci dicono chi sta vincendo – e chi sta perdendo – nella nuova distribuzione moderna: discount, eCommerce, supermercati di prossimità e territori dinamici. Il resto fatica. Dentro questi numeri si nasconde il nuovo baricentro del mercato. E chi non lo comprende in tempo, rischia di restare fuori dai giochi.

Maggio 2025 segna una fase nuova per la distribuzione moderna italiana, una ripartenza visibile nei numeri ma ancor più interessante nelle sue dinamiche profonde.

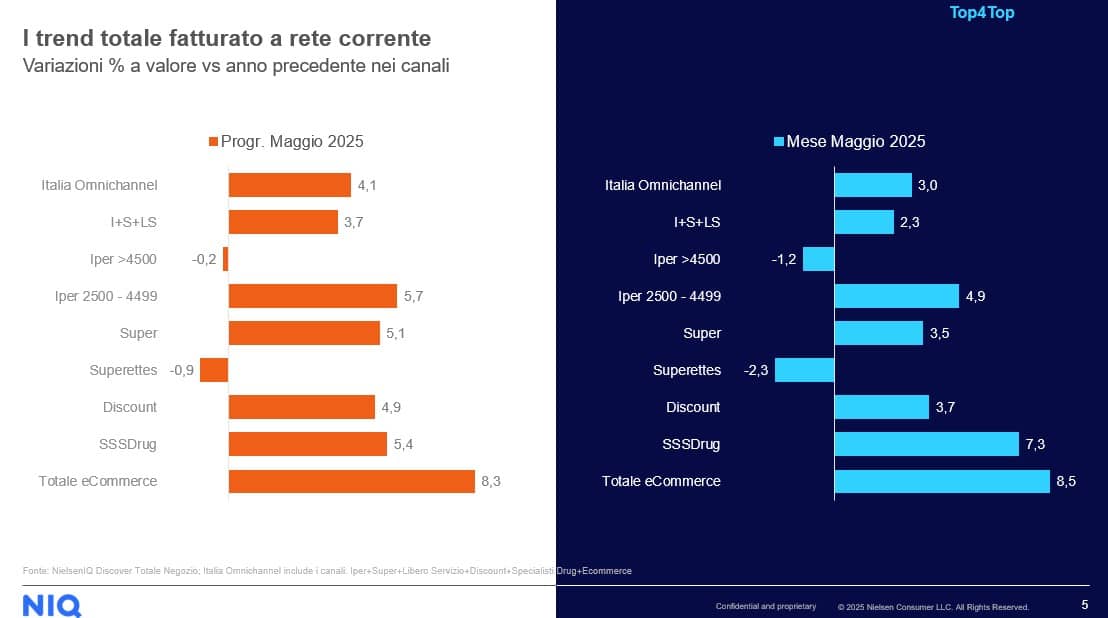

I dati NielsenIQ mostrano una crescita del fatturato totale a rete corrente del +4,13% da inizio anno e del +3,05% nel solo mese di maggio: una performance solida, ma tutt’altro che uniforme.

A trainare non è il sistema nel suo complesso, bensì alcune componenti ben precise, capaci di intercettare il nuovo orientamento dei consumi e di tradurlo in valore reale. L’eCommerce continua ad essere il vero protagonista: +8,31% su base progressiva e +8,46% nel solo maggio.

Non è più un canale emergente, ma una realtà strutturale. Le insegne che negli ultimi anni hanno investito in piattaforme logistiche, click&collect, app e personalizzazione ora vedono riconosciuto il loro sforzo in termini di quota e marginalità.

Subito dietro troviamo i Discount e i Drugstore specializzati, due formati che rispondono alla stessa esigenza con approcci diversi: il primo punta sulla convenienza immediata, il secondo su assortimenti chiari, pratici, con un forte orientamento alla salute e alla cura della persona. Entrambi performano sopra la media: +5,35% i Discount, +4,94% i Drugstore.

Sorprende in positivo anche il ritorno alla centralità del Supermercato, che cresce del +5,09% da gennaio a maggio: un formato spesso dato per maturo ma che, se radicato nel territorio, rinnovato nei layout e nei servizi, dimostra ancora una straordinaria vitalità. La stessa considerazione vale per i superstore, che crescono del +5,70%, a differenza dei “grandi iper”, oltre i 4.500 mq, che mostrano segni evidenti di affanno: +0,25% progressivo, appena +1,22% nel mese.

È una conferma definitiva: il tempo della grande superficie generalista è finito. Il consumatore oggi cerca prossimità, chiarezza, velocità, servizio. Anche la lettura territoriale conferma quanto la crescita sia un fenomeno selettivo.

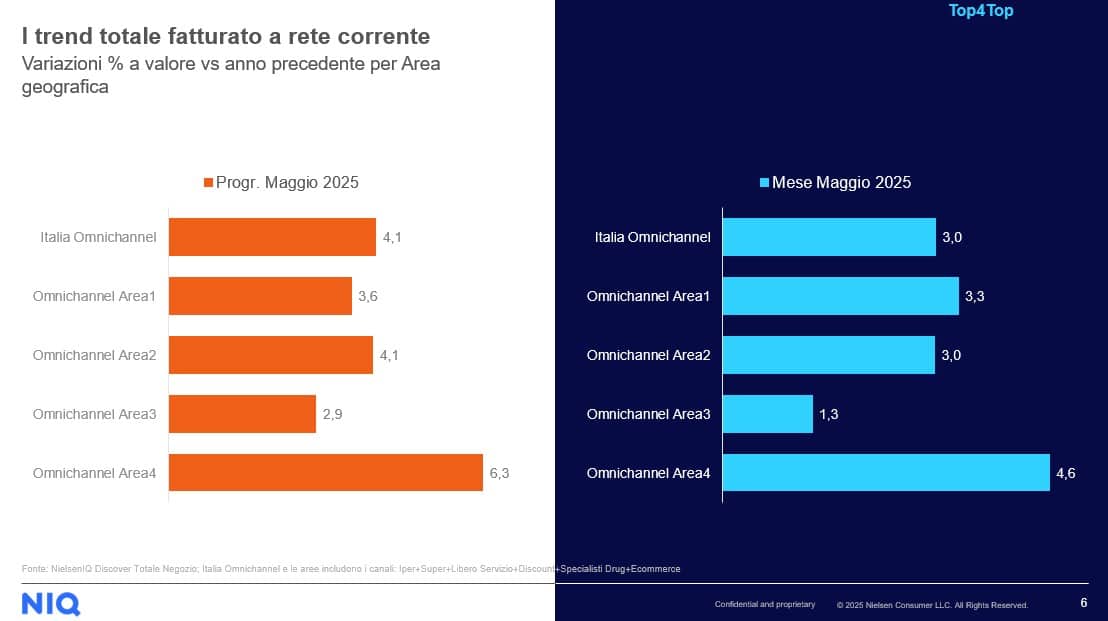

Il Nord-Ovest è la vera locomotiva della GDO italiana: +6,26% da inizio anno, +4,04% a maggio. In questa area si concentrano le reti più evolute, le strategie più innovative e le sperimentazioni omnicanale più avanzate. Il Sud e le Isole sorprendono con un +4,07%, un segnale incoraggiante che dimostra come i retailer locali, storicamente forti nel legame con il territorio, stiano riuscendo a presidiare il mercato con efficacia.

Il Centro Italia tiene con un +3,64%, mentre il Nord-Est mostra i segnali più deboli: solo +2,94% progressivo, e addirittura +1,27% nel solo mese. Troppa concorrenza, un mercato forse saturo, e modelli da rinnovare.

L’insegnamento più importante che emerge da questi dati è che non è più il formato a determinare il successo, ma la capacità di servire bisogni specifici. Vince chi ha investito in omnicanalità concreta, in prossimità urbana evoluta, in assortimenti distintivi, in relazioni con il cliente. La crescita esiste, ma non è generalizzata: è selettiva, e richiede strategia, visione, coraggio. Le imprese della distribuzione e dell’industria che sapranno cogliere questi segnali, leggere i territori con intelligenza e costruire valore a partire dai nuovi comportamenti di consumo, saranno quelle in grado di guidare il mercato nel prossimo decennio.