La pressione promozionale in grande distribuzione è calata per tutto il primo semestre ad un ritmo decisamente rilevante, e non solo nei mesi acuti della pandemia da Marzo ai primi di Maggio ma, come si vedrà nelle prossime righe, la gran parte dei formati di vendita da gennaio erano impegnate con nuove strategie promozionali, ma soprattutto nel mese di Giugno, oramai fuori dal periodo epidemico, il trend è stato totalmente differente rispetto al passato; questo è un risultato che non va minimamente sottovalutato soprattutto se viene messo in relazione alle prestazioni di fatturato della GDO nel medesimo periodo.

Il mercato ha trascorso oltre 10 anni con la convinzione che un allentamento della pressione promozionale avrebbe determinato una forte caduta dei consumi, tale da rendere ancor più fragili i conti economici delle aziende retail, e dietro questa convinzione sono stati sacrificati alcuni concetti basilari nella relazione tra consumatore ed insegna.

La pressione promozionale è stata uno strumento largamente utilizzato in primis dalla grande industria di marca per il mantenimento dei volumi di vendita del proprio assortimento, e per certo fu ben accettato dal retailer che ha sempre utilizzato lo sconto del fornitore per incrementare, a sua volta, il traffico nella sua rete di negozi.

Il largo utilizzo ha portato, però, ad un ampliamento di questo concetto, ad una sorta di “eccesso” di utilizzo che si è reso necessario per affrontare la sfida orizzontale soprattutto contro i discount.

Questo allargamento del fronte ha portato ad un inevitabile allontanamento nella relazione tra la marca industriale ed il consumatore, con il retailer che ha assunto una posizione di “dominus” (non vale il ragionamento per le multinazionali) conquistata attraverso l'utilizzo di una delle principali 4 P del marketing: il prezzo.

Qual è stata la conseguenza che ha determinato questo comportamento posto in essere dalla GDO? Che il consumatore, con il tempo, non solo ha diminuito l’apprezzamento di tutti gli altri aspetti valoriali dei prodotti offerti a scaffale, ma allo stesso tempo si è assuefatto allo sconto, riportando a normalità la sua presenza.

Infatti se in passato l'industria, nell'indicazione recepita dal retailer dei prezzi a scaffale poteva coniugare le due strategie, mantenendo un legame con il consumatore finale più stretto, in conseguenza delle attività promozionali operate dalla GDO, la relazione tra brand del prodotto e cliente è stata molto influenzata dalla eccessiva dinamicità dei prezzi.

Un circolo pericolosamente vizioso che ha portato, nel tempo, ad una erosione dei margini, spesso a danno dell’ultimo anello della filiera retail, il negozio, costretto a sacrifici a discapito del mantenimento dei volumi di vendita. Spesso l'ultimo anello della filiera è rappresentato da un imprenditore, un socio o affiliato, su cui nel tempo si è scaricato molto del sacrificio.

All'interno di siffatto equilibrio che sembrava inossidabile il COVID-19 ha, invece, contribuito alla realizzazione di una inversione di rotta che vale la pena analizzare, ma ciò che sorprenderà è che, in ogni caso, il retailer in molti casi, sebbene non in modo così drastico, aveva già deciso di cambiare rispetto al passato.

Nell’analisi della presente pubblicazione abbiamo messo a confronto tra loro i risultati dell'incidenza della pressione promozionale del primo semestre su tutti i formati di vendita (ipermercati, supermercati, superstore, discount, libero servizio) e li abbiamo messi a confronto quelle realizzate nel 2019 nel pari periodo, ed infine messe in relazione agli andamenti dei fatturati per formato nel periodo indicato.

Motivo dell'analisi era quello di comprendere quanto avesse influito il COVID-19 nel cambio delle strategie dei retailer e quanto invece fosse loro volontà, anche prima dell'epidemia, cambiare gli assetti strategici.

Ebbene lo studio presenta sorprese davvero degne di note e per nulla scontate.

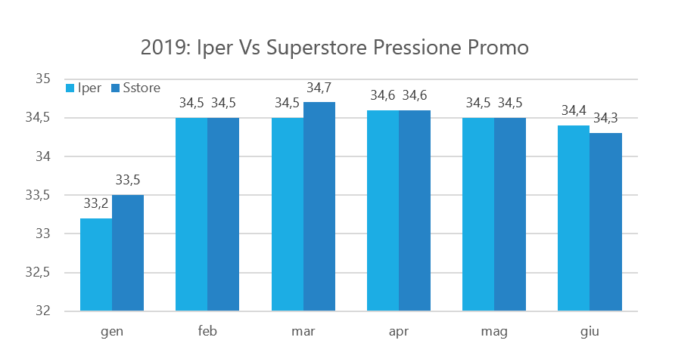

I canali Iper e Superstore sono, com’è prevedibile, quelli dove la necessità di attirare il consumatore con prodotti in promozione è maggiormente rilevante. L’ampiezza del bacino di utenza, la conseguente numerosa concorrenza, spesso frontale con il format discount, sono tutti fattori che obbligano questi canali a forti sacrifici promozionali.

Nel 2019, come si evince dal grafico, da gennaio a maggio la pressione promozionale era

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui