L’area 3 è un vastissimo territorio che Nielsen per comodità ha unito ma che, di fatto, presenta consumatori decisamente eterogenei e con un potere di acquisto che varia con decisione all’interno del recinto tracciato. Durante l’anno abbiamo già pubblicato diversi benchmark con analisi finanziarie di Retailers ubicati in area 3, tra cui il suo indiscusso leader: PAC 2000. In generale l’insegna Conad è molto forte in tutta l’area 3 assieme a quella dell’altra cooperativa Coop. Da oggi, e per tre settimane, analizzeremo altre aziende di questo vasto territorio mettendo a confronto i Bilanci 2018 di ognuna di esse. Le imprese che abbiamo deciso di analizzare sono: Unicoop Firenze, Unicoop Tirreno, Coop Centro Italia e Magazzini Gabrielli. Quattro aziende di cui 3 appartengono al mondo Coop, e quattro aziende le cui dimensioni sono simili in 3 casi su 4.

E’ un benchmark non così omogeneo come quelli che abbiamo svolto nelle passate settimane, però scendendo l’Italia le differenze si fanno sempre più marcate ed è molto complicato trovare omogeneità.

Unicoop Firenze è strutturalmente una azienda di dimensione differenti rispetto ai competitor presenti in questo benchmark, se vogliamo più assimilabile a Pac 2000A, basti pensare che la quota di mercato che Unicoop Firenze detiene dentro l’intera area 3 è del 11% contro il 10,89% di Pac 2000A. E se si pensa che Unicoop Firenze costruisce la sua quota di mercato con 168 punti di vendita, quasi tutti ubicati in Toscana e qualcuno in Lazio, contro i 595 punti di vendita di PAC 2000A dentro la sola area 3, si comprende che la sua definizione aziendale è stata costruita su presupposti completamente differenti, molto più assibilabili al suo principale competitor, Esselunga, ovvero con una forte concentrazione alla vendita e con una estrema attenzione alla redditività.

Per tale ragione il Benchmark tra Unicoop Firenze e le altre aziende sopra indicate è un po’ forzato ma, proprio per questo, sarà interessante verificare le distanze nella parte bassa dei conti economici nella relatività dei rispettivi valori percentuali, per comprendere meglio le aree di miglioramento di ciascun retailer messo a confronto con una “macchina da guerra” come Unicoop Firenze.

Unicoop Tirreno, la cooperativa che si trova spesso in concorrenza con la “cugina” Unicoop Firenze, è una aziende di dimensioni differenti, la sua quota di mercato in area 3 è del 4% (Fonte GNLC Nielsen) raggiunta con 131 punti di vendita. Coop Centro Italia, che opera in Umbria in direttissima concorrenza con PAC 2000A, ha una quota del 2,8% dentro l’area 3 ottenuta con 100 punti di vendita. Infine Magazzini Gabrielli, in area 3, secondo GNLC Nielsen avrebbe una quota pari al 1,7%.

In questa pubblicazione, a prescindere delle quote attribuite, ci preoccuperemo di portare a conoscenza dei nostri abbonati delle vere forze in campo, con numeri dichiarati dagli stessi protagonisti attraverso i loro Bilanci del 2018 (gli ultimi) che sono stati studiati in ogni loro riga e messi a confronto.

Questa prima parte si occupa della parte alta del conto economico, ovvero i ricavi.

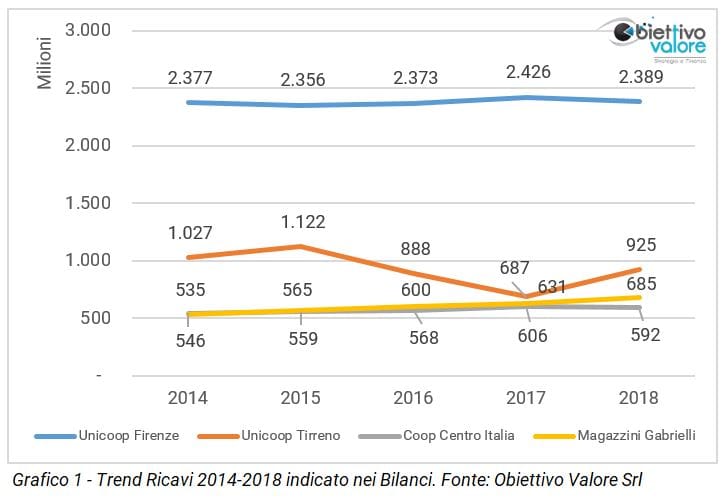

Nella tabella 1 possiamo vedere l’evoluzione del fatturato dal 2014 al 2018 dichiarati a Bilancio. Come si può notare le dinamiche sono differenti da azienda ad azienda però nell’arco dei 5 anni solo 1 delle 4 aziende ha vissuto una crescita a doppia cifra, di poco inferiore al 30% e quindi da considerare molto rilevante. Le altre 3 aziende hanno vissuto un iter più complicato, 1 presenta un segno negativo rispetto al 2014 pari al 9,9%, una ha sostanzialmente mantenuto il medesimo fatturato, l’ultima è cresciuta del 8,5%.

Nel grafico 1 la linea azzurra descrive i ricavi di Unicoop Firenze dal 2014 al 2018. Come si nota questa è sostanzialmente una linea

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui