Il mercato visto al microscopio di GDONews. Ogni settimana forniamo ai nostri abbonati una profonda analisi degli andamenti della Grande Distribuzione italiana. In questo articolo verranno trattati gli andamenti del Grocery di tutti i format della GDO da Gennaio a Luglio 2018 e relativo benchmark con gli anni precedenti. L’analisi andrà nel dettaglio di tutti i formati dal libero servizio, alla prossimità, a supermercati, i superstore, gli Iper, ma anche i Discount ed i Drug Store. 15 Grafici a supporto della lettura.

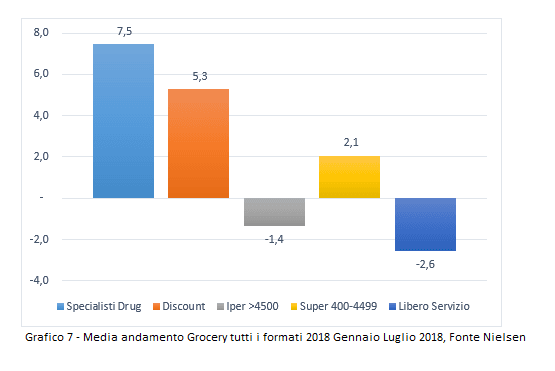

I numeri del Grocery nel 2018 sono impietosi e ben si sa che sono un parte importante del fatturato della Grande Distribuzione. In una generale contrazione di volumi, il fatturato del canale supermercati è in crescita rispetto allo scorso anno, ma degli Iper è in perdita.

***Il grafico/la tabella è visibile solo agli abbonati***

Chi, invece, fa una corsa a sé è il canale Discount che nella sua evoluzione violenta verso un’offerta sempre più parificata ai canali tradizionali, oggi ne raccoglie i benefici.

***Il grafico/la tabella è visibile solo agli abbonati***

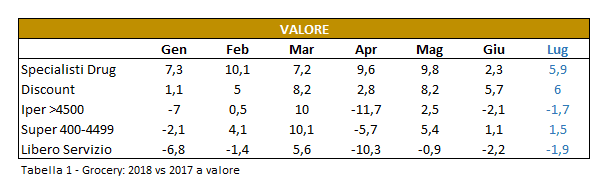

Il mese di Luglio nel comparto Grocery (tabella 1 sopra) gli Ipermercati hanno lasciato sul campo il -1,7% rispetto al 2017.

***Il grafico/la tabella è visibile solo agli abbonati***

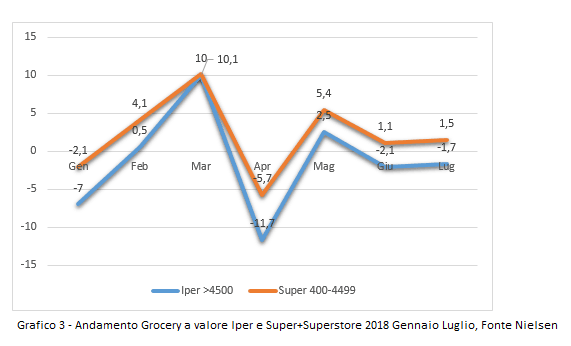

Come si può vedere dal grafico 1 i mesi di Luglio sono in perdita nel formato Ipermercati (a valore) dal 2016, perché l’ultimo anno in positivo è stato il 2015. Dal Luglio 2018 al Luglio 2015 si è perso oltre il

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui