Ogni mese GDONews riserva ai suoi abbonati una profonda analisi relativa agli andamenti di fatturato della Grande Distribuzione. E’ una guida operativa per chi vuole studiare questo mercato oppure per chi vi opera (come manager della Distribuzione e dell’industria). In questo articolo analizzeremo la terza ed ultima parte dei dati di Luglio 2017 seguendo i grafici già pubblicati da Nielsen. Per vedere tutti i grafici e leggere tutte le analisi è necessario essere abbonati. Per abbonarsi è sufficiente cliccare qui.

Dopo aver analizzato il trend progressivo dei fatturati della GDO sino al mese di Luglio, nelle diverse aree geografiche e nelle categorie, oggi vediamo quali sono stati gli andamenti del Grocery, ovvero di quella parte di assortimento e fatturato preponderante che viene caratterizzato da una moltitudine di categorie del food, con inclusi cura casa e cura persona. Questa macro categoria è molto utile per comprendere le dinamiche strategiche dei Gruppi, se si considera che il margine che deriva da questi settori del mercato è quello più tartassato: quindi meno margine ed una pressione promozionale considerevole.

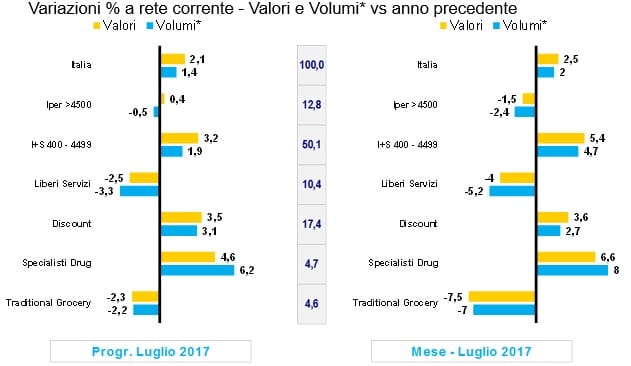

Analizzando il trend nei diversi canale del Retail si può notare come in generale nel progressivo il totale Italia sia in positivo; un positivo interessante a valore (+2,1%) che risulta leggermente inferiore a volume (+1,4%).

E’ probabile che il frutto di queste risultanze sia determinato da una attività inflattiva da parte dell’industria. Non è dato a sapersi se, per strategia, le diverse insegne abbiano fatto sacrifici o meno nel gestire gli incrementi.

La forbice più rilevante tra volume e valore si registra nel canale Drug Store mentre il Discount, come prevedibile, la assottiglia molto.

Il Libero Servizio è il canale dove il Grocery perde di più e la ragione è evidente: la specializzazione dei punti di vendita di prossimità si deve rivolgere ai freschi, ed ancor più ai freschi locali. E’ interessante la tenuta del canale Iper, così come la crescita del Discount di cui dopo si parlerà. Il mese di Luglio ha visto una crescita del fatturato più che proporzionale, rispetto alla media degli ultimi mesi in riferimento ai medesimi dello scorso anni, evento che potrebbe essere dovuto al clima particolarmente caldo del mese di Luglio, rispetto al 2016. Invece per quello che riguarda gli specialisti Drug è possibile ipotizzare la crescita della rete che prosegue sostenuta, considerando che i nuovi format hanno sempre più rilevanti dimensioni che permettono incrementi di assortimenti.

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui