L’analisi dei dati Nielsen IQ relativi alle vendite di gennaio 2025 (Top4Top) appena pubblicato mostra una ripresa sorprendente della GDO rispetto agli ultimi mesi del 2024, con crescite a doppia cifra in alcuni formati e un andamento generale positivo, nonostante bassissima spinta inflattiva.

Questo segnale potrebbe indicare un rinnovato dinamismo nei consumi e nelle strategie delle insegne, ma è sicuramente una dinamica ben conosciuta dagli addetti del mercato: se un “Natale” va male, inteso come importante periodo delle vendite, il gennaio successivo andrà meglio.

Ed in effetti è andata così anche questa volta, ma la sorpresa è sulla qualità della crescita rispetto all’anno precedente.

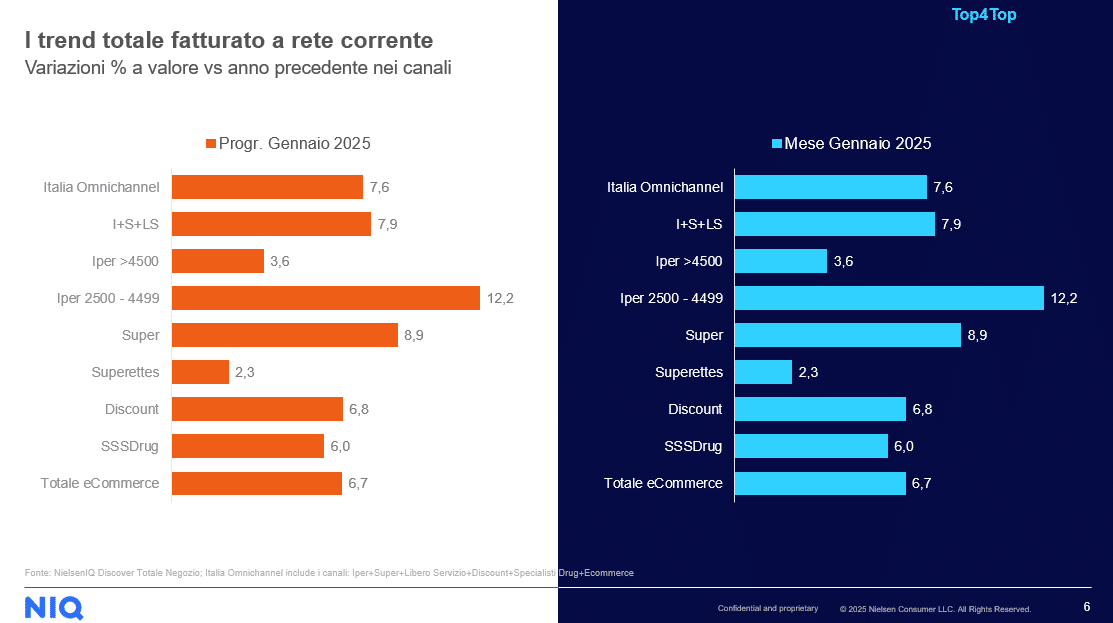

Il gennaio 2024 era stato un mese di difficoltà per la GDO, con cali nell’ordine dello 0,8% per il totale Italia Omnichannel e dell’1,8% per il perimetro ristretto I+S+LS.

Allarme discount: senza nuove aperture il negativo si fa sentire. Analisi dati NIQ

Tuttavia, l’incremento del dato Totale Italia Omnichannel pari al +7,6% del 2025, e il +7,9% degli I+S+LS, non è solo un “rimbalzo tecnico”, ma una vera accelerazione.

Il boom dei superstore (+12,2%) e dei supermercati fino a 2.500 mq (+8,9%) segnala che questo formato sta intercettando al meglio i bisogni dei consumatori, probabilmente grazie a un mix di assortimento, convenienza e vicinanza.

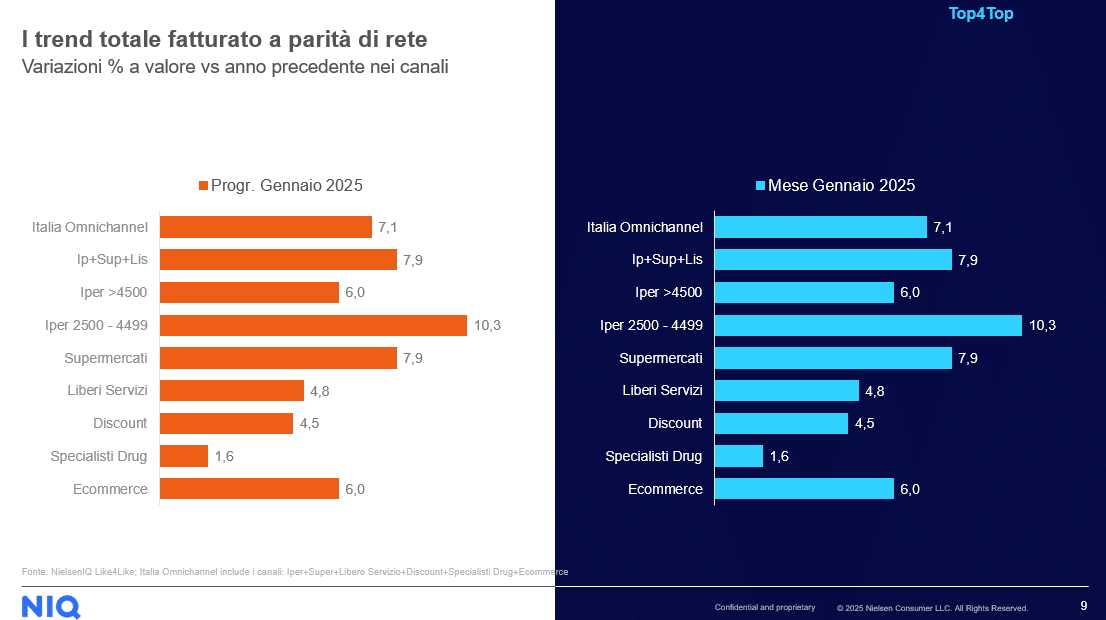

I discount, invece, con un +6,8% a rete corrente e +4,8% a parità di rete, crescono ma – in generale – non ai ritmi a cui ci avevano abituato. In verità, però, due discounters hanno prodotto crescite eccezionali, lo diremo dopo.

Non solo, il gap rispetto ai supermercati potrebbe indicare un lieve cambio di abitudini nei consumatori, che tornano a privilegiare assortimenti più ampi e servizi più profondi.

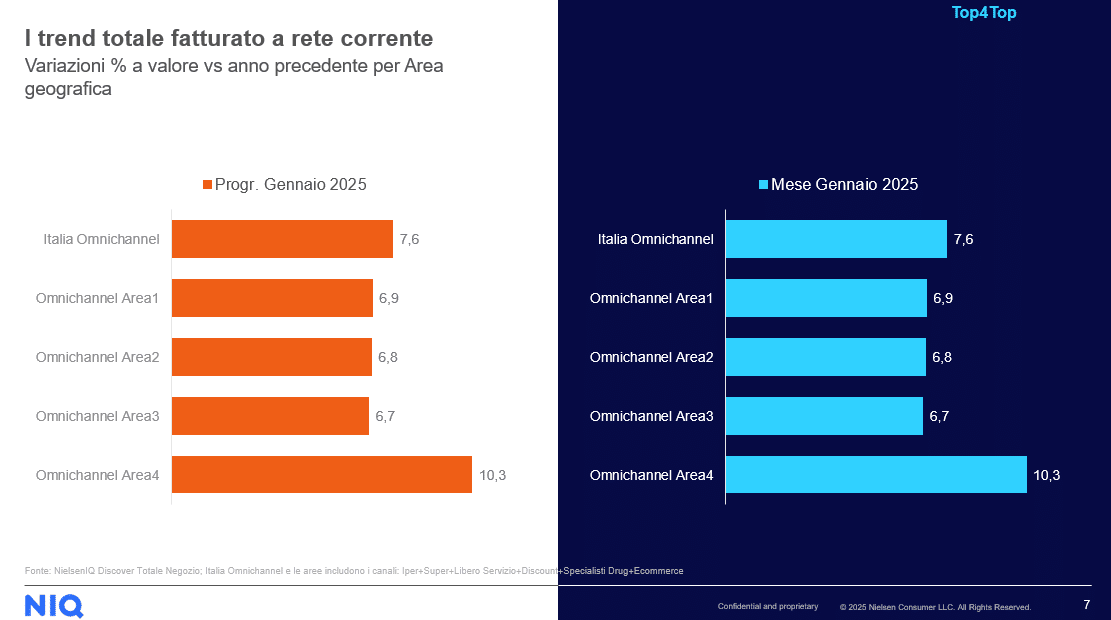

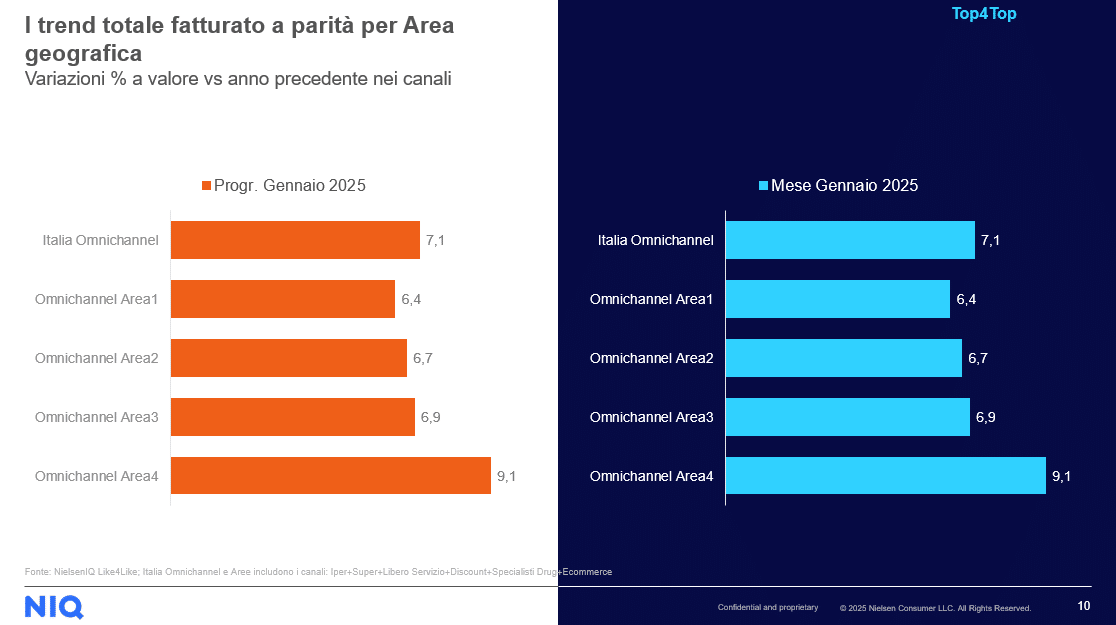

Anche a livello geografico il trend appare significativo: l’area 4 (Sud e isole) continua a essere il motore della crescita con un +10,3% (rete corrente), mentre il Nord e il Centro si mantengono su livelli più che positivi. Il ritorno dell’area 3 (Nord-Est) su livelli comparabili alle altre è un altro segnale interessante.

L’e-commerce segna un +6,7% a rete corrente e +6% a parità di rete, consolidando la sua crescita senza le impennate viste negli anni pandemici. I drugstore crescono, ma a ritmi più contenuti (+6%) ma pochissimo a parità di rete (+1,6%).

Nel mese di gennaio tra le migliori tre aziende per crescita, Nielsen IQ identifica due discount e una Centrale che opera nei formati tradizionali. L’incremento del 16,4% per il discounter primo in classifica dimostra che alcune strategie stanno funzionando molto meglio di altre.

La domanda ora è se questa crescita sia sostenibile o solo frutto di un fenomeno transitorio. Il rallentamento dei discount è un’inversione di tendenza o un aggiustamento momentaneo? Quale ruolo stanno giocando le strategie promozionali e di pricing in questo contesto di bassa inflazione?

Il ritorno della crescita negli ipermercati (+3,6%) è un segnale strutturale o un caso isolato? Questi dati offrono spunti interessanti per il futuro prossimo della GDO italiana, lasciando aperte alcune domande chiave su strategie, abitudini di consumo e nuovi equilibri di mercato.

crescita per merito della decrescita fuori casa. Non vogliamo dirlo?