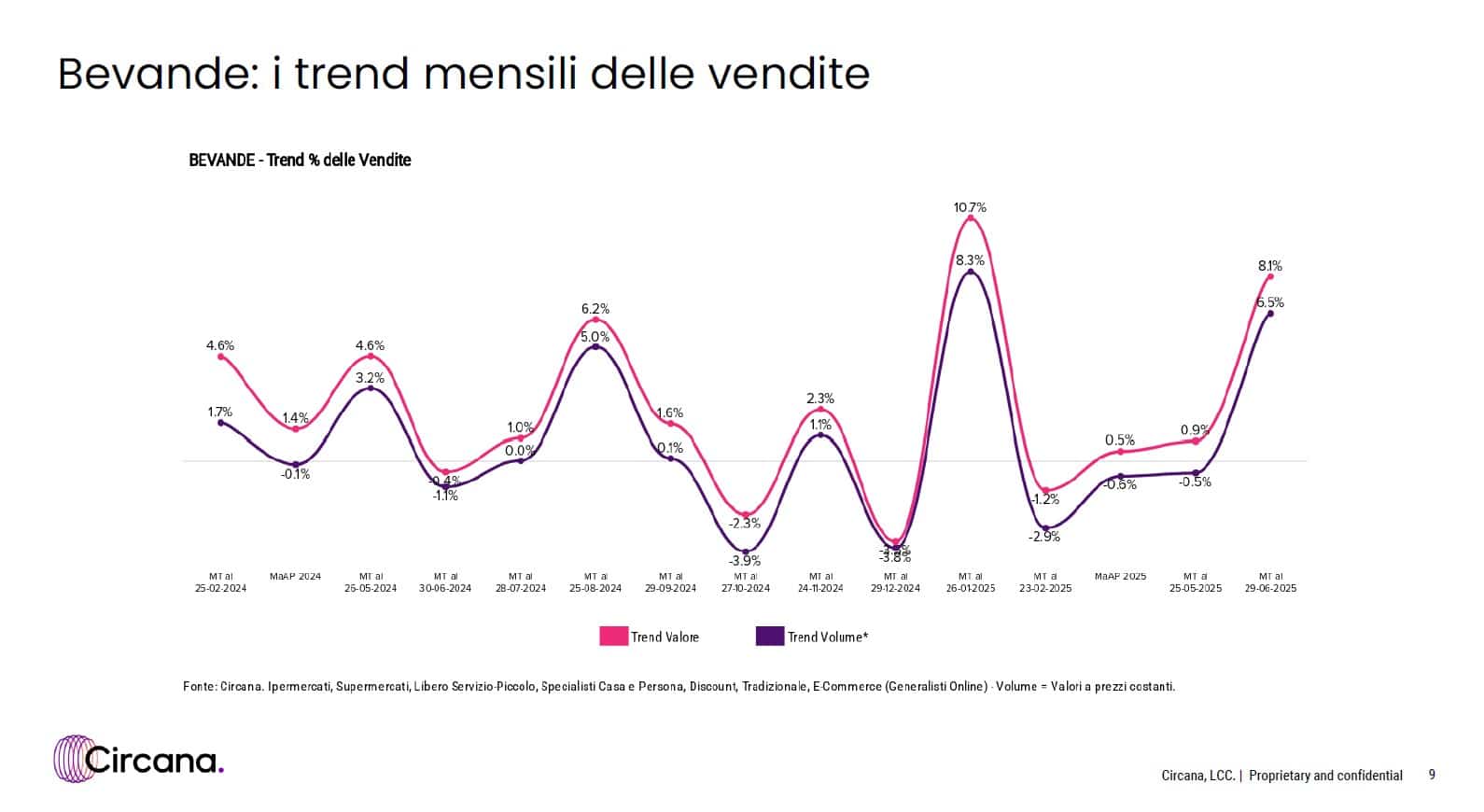

Nel comparto del beverage confezionato, i dati Circana tracciano un quadro contraddistinto da forte stagionalità, picchi estremi e una persistente asimmetria tra valore e volume, che rende particolarmente complesse le dinamiche competitive per produttori e retailer. Il periodo monitorato, da febbraio 2024 a giugno 2025, rivela un mercato turbolento, molto sensibile a fattori climatici, promozionali e logistici.

La curva del trend a valore (fucsia) mostra forti variazioni: il dato iniziale è +4,6% a febbraio 2024, seguito da un calo nel 2024 (+1,4%) e una ripresa altrettanto decisa a maggio (+4,6%). A giugno si registra una flessione marcata (-1,1%), ma già da luglio inizia la risalita (+1,0%) culminando in agosto con un picco +6,2%, tipico del periodo estivo.

L’autunno porta una nuova fase discendente: +1,6% a settembre, +0,1% a ottobre, e una brusca caduta a novembre (-2,3%) e dicembre (-3,8%), a conferma di una scarsa propensione al consumo di bevande nella stagione fredda. Il trend si inverte radicalmente nel MT al 26 gennaio 2025, quando il comparto vola a +10,7%, massimo assoluto del periodo.

Dopo un crollo a febbraio (-1,2%) e marzo (+0,5% nel 2025), la ripresa è lenta: +0,9% a maggio, fino a un nuovo balzo +8,1% a giugno 2025, verosimilmente legato all’inizio dell’estate.

Se il valore cresce in modo episodico, il trend a volume (linea viola) denuncia una sofferenza molto più marcata. Già a febbraio 2024 il dato è modesto (+1,7%), per poi scendere in territorio negativo (-0,1%), con una timida risalita a maggio (+3,2%) seguita da un ritorno alla contrazione a giugno (-1,1%).

Dopo un lieve rimbalzo estivo (0,0% a luglio, +5,0% ad agosto), i volumi tornano a calare già da settembre (+0,1%) e precipitano in ottobre (-3,9%) e novembre (-1,2%). Dicembre chiude in forte sofferenza con un -3,8%, prima del recupero di gennaio (+8,3%), comunque inferiore rispetto al +10,7% registrato nel valore.

Nel 2025 il volume si contrae nuovamente a febbraio (-2,9%), segnale di un consumo disallineato rispetto ai prezzi. I mesi successivi faticano a recuperare: -0,6% nel 2025, -0,5% a maggio, con una svolta significativa solo a giugno, quando il trend torna finalmente positivo con +6,5%, grazie al clima caldo e all’alta stagionalità della categoria.

Le escursioni rilevate sia sul fronte dei valori monetari sia in termini di quantità vendute mettono in evidenza la vulnerabilità della categoria delle bevande agli shock esterni, soprattutto meteo e inflazione. Le vendite in valore risultano gonfiate da rialzi di prezzo, mentre i volumi, che rappresentano il vero indicatore di domanda, mostrano gravi criticità nella metà dei periodi analizzati.

Particolarmente allarmanti i quattro mesi consecutivi in territorio negativo (ottobre 2024 – gennaio 2025), che segnalano una debolezza strutturale nei consumi durante la bassa stagione. Il divario tra il picco a valore di gennaio 2025 (+10,7%) e il relativo volume (+8,3%) suggerisce inoltre una crescente difficoltà nel generare vendite reali proporzionate agli investimenti promozionali.

Implicazioni strategiche per la filiera beverage

Per i retailer, è fondamentale adottare una strategia più raffinata nel gestire l’assortimento stagionale e nel pianificare le promozioni in modo mirato, evitando sprechi e inefficienze nei periodi a bassa rotazione. Allo stesso tempo, i produttori devono riconsiderare le politiche di prezzo e le dinamiche di spinta, privilegiando l’innovazione funzionale (packaging, formati, versioni light e sostenibili) e lavorando sul posizionamento.

Le bevande sono una categoria che amplifica i fenomeni macroeconomici più di altre: il 2024-2025 lo dimostra con una chiarezza disarmante. La resilienza sarà possibile solo attraverso un bilanciamento più efficace tra prezzo, promozione e percezione di valore da parte del consumatore finale.