Come si è già scritto a più riprese, nonostante le insidie e i timori per il futuro determinati dai costi energetici e da altri fattori ormai noti, la GDO non ha accusato flessioni. A tal proposito è di estremo interesse l’analisi delle vendite nelle macro aree merceologiche più rilevanti (LCC, Freschissimi e No Food).

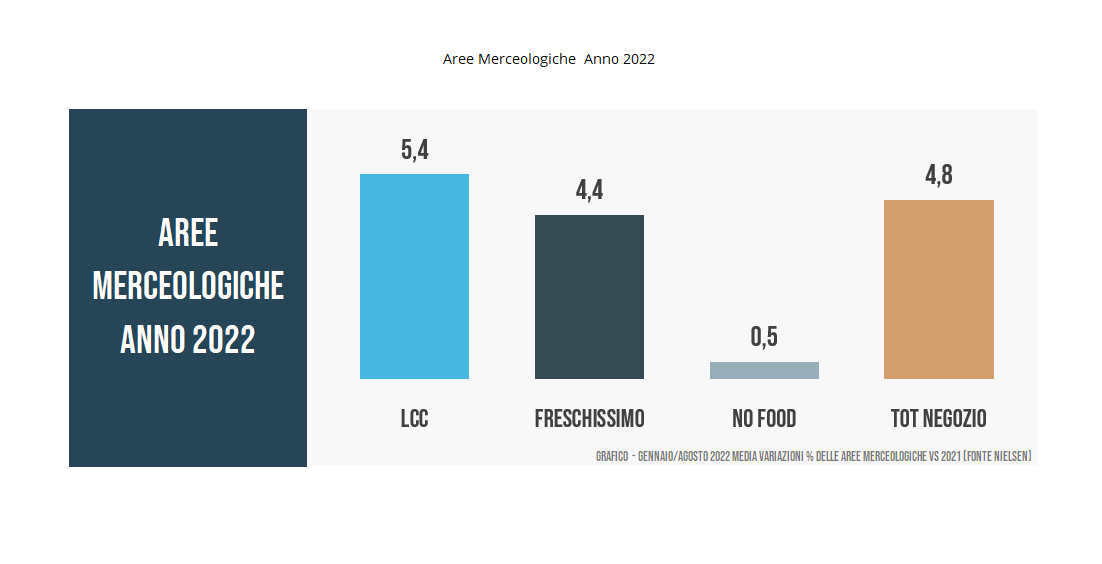

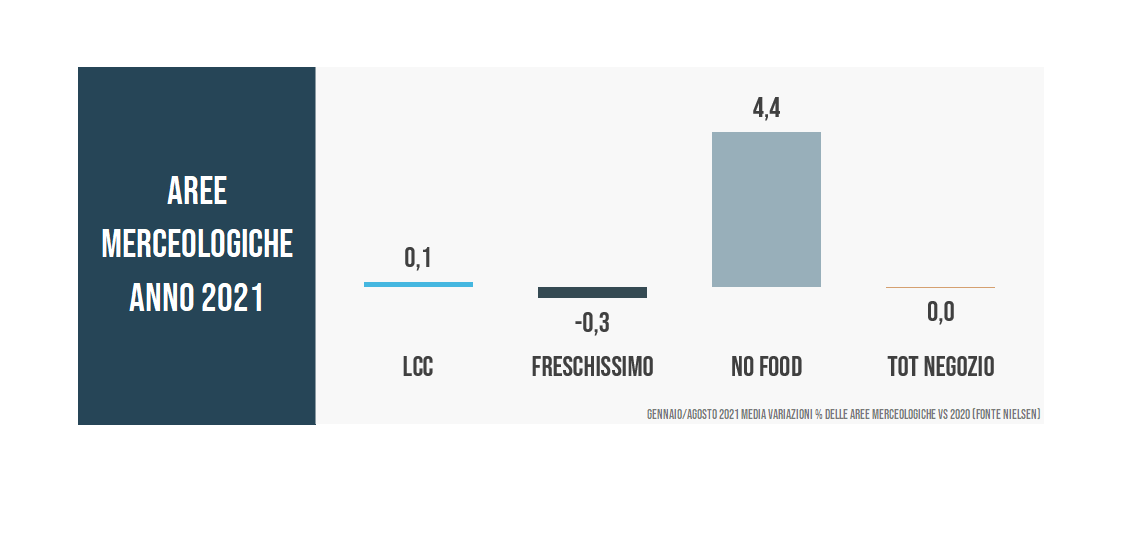

Dal primo gennaio a fine agosto 2022 (dato progressivo) infatti il mercato ha realizzato una crescita molto buona, pari al 4,8%, con l’area del largo consumo confezionato – LCC – che si è sviluppata in modo più che proporzionale, arrivando al 5,4%, davanti ai freschissimi attestati al 4,4% e al no food il cui incremento è stato dello 0,5%. Dati che richiedono una lettura più attenta, ad iniziare dalla crescita, visto che i valori dell’incremento arrivano dopo un 2021 in cui, ad esempio, il largo consumo confezionato era in stagnazione (+0,1%).

Il +5,4% odierno è perciò significativo, rappresenta una pura evoluzione seppur si tratti di un dato a valore (e non a volume). Lo stesso si può dire dei freschissimi, che nello stesso periodo di riferimento sono passati da -0,3% del 2021 a +4,4% attuale. Entrambi dunque presentano una crescita a valore molto rilevante.

Abbiamo già scritto come questa sia chiaramente attribuibile all’inflazione, ma occorre ricordare come la pressione promozionale sia sensibilmente inferiore ad un anno fa e, come i libri di economia insegnano, la regola vorrebbe che all’incremento dell’inflazione corrisponda una naturale involuzione dei volumi, che invece non si sta concretizzando.

L’ultimo punto da analizzare è quello del no food con il suo +0,5%, conseguenza del +4,4% del 2021. Si tratta dell’evoluzione positiva di un mercato che, se un tempo aveva più senso nei formati di vendita molto grandi, oggi dopo un’opera di “pulizia” dell’offerta è tornata un’area di business in crescita.