Ogni mese GDONews riserva ai suoi abbonati una profonda analisi relativa agli andamenti di fatturato della Grande Distribuzione. E’ una guida operativa per chi vuole studiare questo mercato oppure per chi vi opera (come manager della Distribuzione e dell’industria). L’analisi presenta i grafici (visibili solo dagli abbonati) dei dati ufficiali pubblicati da Nielsen relativi all’andamento del mercato nel mese di ottobre 2016. In questa terza parte proseguiremo l’analisi per canali, format e area geografica del grocery e termineremo con un focus sui comparti merceologici.Le analisi sono a disposizione degli abbonati a GDONews. Se sei un fornitore della Grande Distribuzione scrivi subito a clienti@gdonews.it oppure telefona allo 02.006.444.15 e scopri come ottenere un forte sconto e leggere i dati di mercato e scopri come accedere ad una promozione su misura

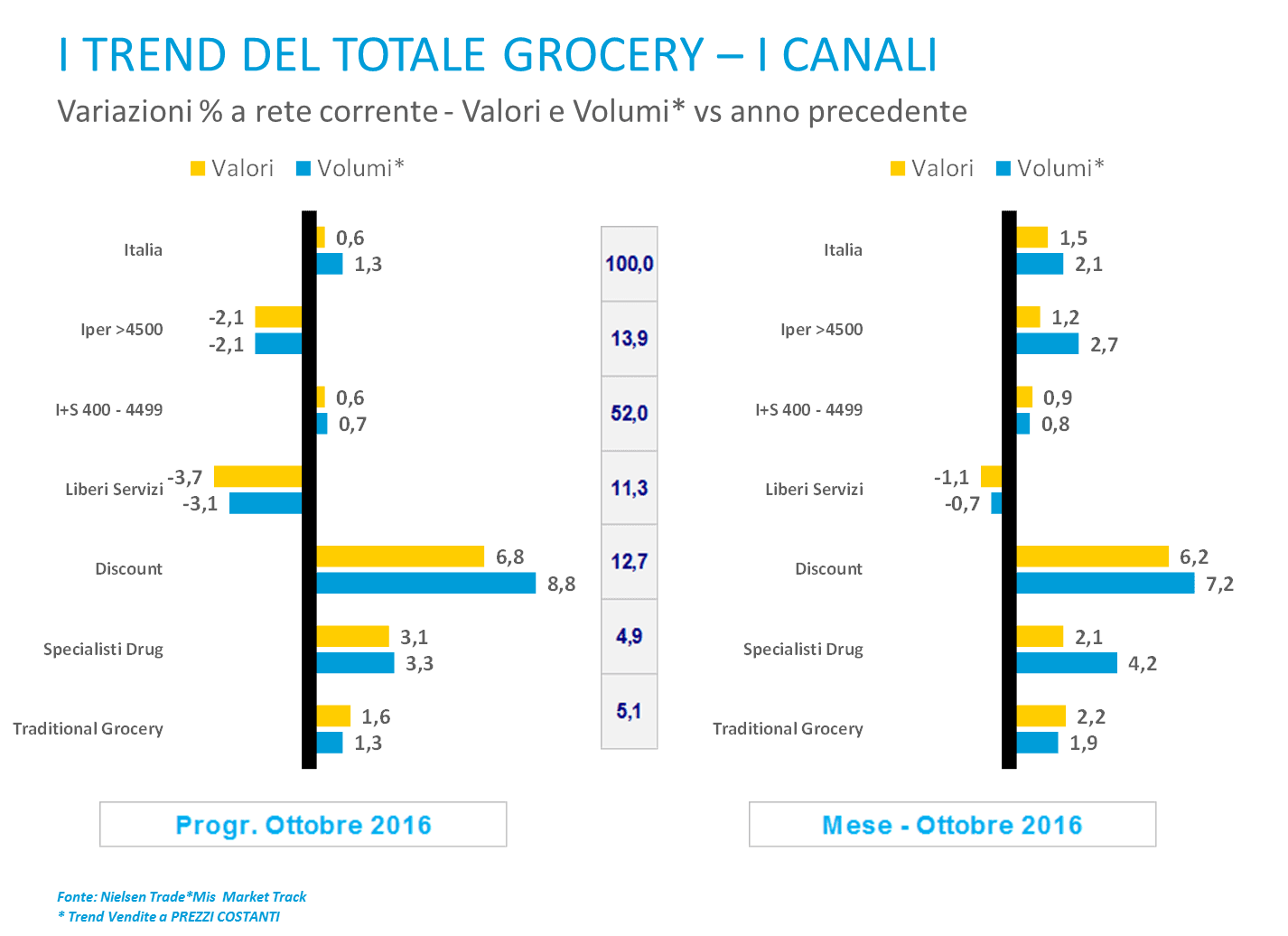

Il trend del totale grocery per canali a rete corrente

Il Grocery Italia fa registrare un'importante crescita sul precedente mese sia a valore (+1,5%) che a volumi (+2,1%). Tale risultato consente di incrementare il progressivo di un decimo di punto sia a valore (+0,6%) che a volumi (+1,3%).

In questo mese di ottobre non posso non segnalare il dato positivo dei Grandi Iper; segnano infatti +1,2% a valore e +2,7% a volumi e non c’è traccia di una performance simile negli ultimi tredici mesi. E’ chiaro che una “impresa” di questo tipo non lasci indifferente il progressivo che recupera 4 decimi sia a valore che a volume (il dato passa per entrambe le metriche da -2,5% a -2,1%).

Gli I+S 400-4499 crescono meglio di settembre dove avevano quasi sfiorato la parità (almeno a valore) e segnano un +0,6% a valore e un +0,7% a volume. Con questo risultato, diventano tre i mesi di trend positivo. Il dato di progressivo non subisce variazioni.

Continuando a ragionare sui canali in crescita, segnalo che il Discount continua ad essere il “best in class” ma perde slancio rispetto a settembre: segna infatti +6,2% a valore e +7,2% a volume contro il +7,5% e +9,4% nelle rispettive metriche del mese precedente.

Il canale Tradizionale, similmente ai Discount, cresce ma meno di settembre (+2,2% vs +4,7% a valore e +1,9% vs +3,7% a volume).

Gli Specialisti Drug, similmente ai Grandi Iper e agli I+S 400-4499, crescono meglio di settembre sia a valore che a volume (+2,1% vs +1,0% a valore e +4,2% vs 2,6% a volume).

Il Libero Servizio, a suo modo, segna un forte miglioramento passando dal -4,8% a valore di settembre al -1,1% e dal -4,0% a volume al -0,7%. Questo risultato migliora il progressivo di due decimi sia a valore (-3,7%) che a volume (-3,1%) anche se resta il canale più lontano dalla parità.

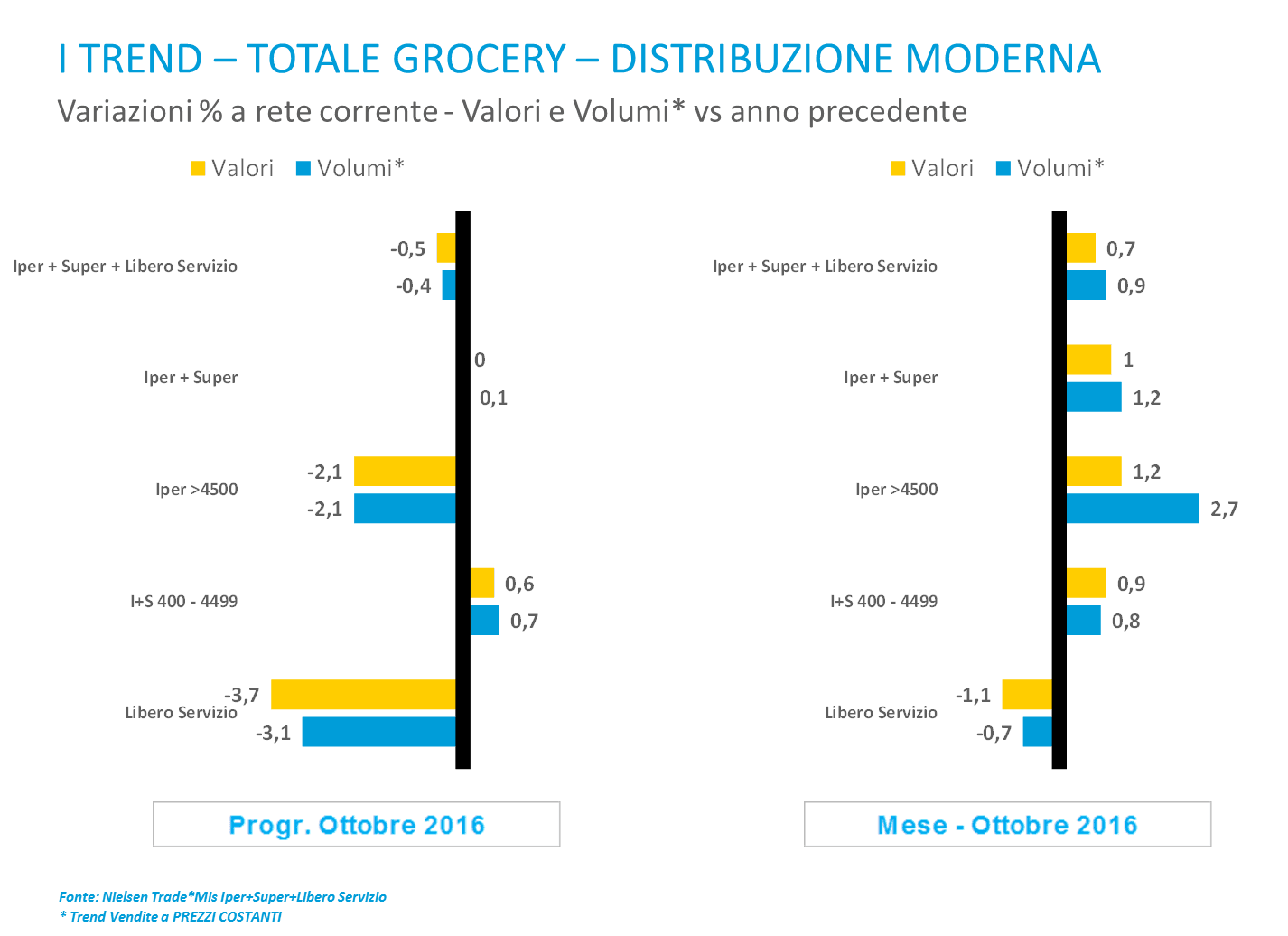

Il trend del totale grocery per la Distribuzione Moderna a rete corrente

Con i risultati visti sopra non stupisce che I+S+LS passino in positivo in maniera decisa (+0,7% a valore e +0,9% a volume). I contributi in tal senso arrivano ovviamente dagli I+S (dai 400 a oltre i 4500 mq) ma anche dal Libero Servizio che riduce il negativo sul singolo mese.

A prescindere dal fatto che i format abbiano o meno raggiunto la parità, risulta evidente a occhio che il mese di ottobre ha regalato performance difficilmente replicabili fino a fine anno.

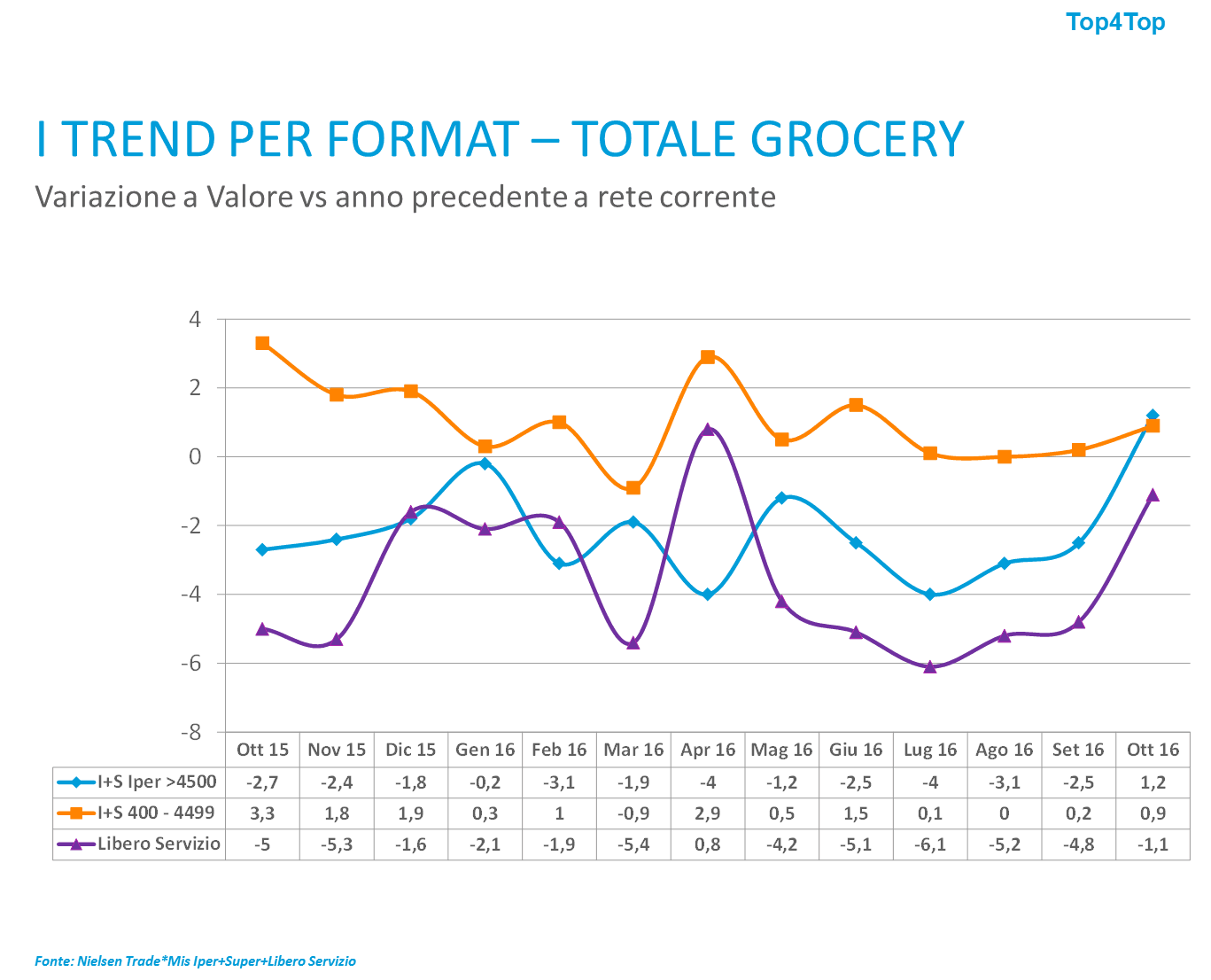

I trend dei format a rete corrente

In questo mese restano solo i piccoli Super 400-799 in area negativa mentre tutti gli altri segnano performance più che positive. Ciò premesso, però, è anche vero che l’andamento dei piccoli Super è stato meno negativo del mese precedente che, lo ricordo, aveva visto un -1,8% a valore ed un -1,2% a volume; il risultato, infatti, si attesta al -0,6% a valore e -0,5% a volume con un effetto positivo anche sul progressivo che passa dal -1,8% al -1,7% a valore (il volume resta invariato a -1,2%).

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui