Chi sta vincendo davvero la sfida nel reparto ortofrutta? Se per anni i supermercati hanno dominato questo spazio strategico grazie a layout curati e un assortimento percepito come più fresco e completo, oggi i discount si stanno ritagliando un ruolo da protagonisti, con quote di mercato in crescita e una reputazione qualitativa in netto miglioramento. Una trasformazione che sta ridisegnando gli equilibri nella GDO italiana.

L’ortofrutta è da sempre considerata una delle categorie merceologiche più emblematiche all’interno della grande distribuzione organizzata (GDO). Il motivo è duplice: da un lato, la rilevanza economica in termini di volumi e margini; dall’altro, il valore simbolico che riveste nella percezione del consumatore. Entrare in un punto vendita e trovarsi di fronte a un’esposizione curata, colorata e ben fornita di frutta e verdura è sinonimo di freschezza, qualità e attenzione al benessere.

Nel periodo a cavallo tra la fine degli anni ’90 e i primi anni 2000, l’introduzione del category management in Italia ha reso evidente come l’ortofrutta rappresentasse una categoria ad altissimo potenziale. A quel tempo si parlava apertamente di “miniera d’oro”, proprio per la capacità di generare margini elevati rispetto ad altre categorie. Col tempo, tuttavia, i retailer hanno dovuto confrontarsi con le criticità strutturali della categoria. La deperibilità dei prodotti freschi impone ritmi serrati nella logistica, nella rotazione dell’assortimento e nella gestione degli stock. Gli scarti – sia in termini di prodotto deteriorato, sia di merce non venduta – rappresentano un costo crescente, che incide significativamente sulla marginalità netta.

A questo si aggiungono le aspettative sempre più elevate da parte dei consumatori in termini di freschezza, tracciabilità, sostenibilità e origine locale dei prodotti. Tutti elementi che richiedono investimenti in innovazione, filiera e comunicazione.

La mutazione competitiva: il ruolo dei discount

Storicamente, si riteneva che l’ortofrutta fosse appannaggio dei supermercati e superstore, per ragioni legate alla superficie di vendita, alla gestione dello spazio e alla capacità di garantire un’esposizione scenografica e rassicurante. I discount, invece, erano percepiti come meno attrezzati, penalizzati da una minore disponibilità di assortimento e da una logica fortemente orientata al prezzo.

Negli ultimi dieci anni questo scenario è cambiato radicalmente. I principali operatori discount – da Lidl a Eurospin, da Aldi a MD – hanno investito massicciamente nell’area freschissimi, facendo dell’ortofrutta un driver di traffico e fidelizzazione. Le strategie adottate sono state molteplici: Rivisitazione del layout con ingressi in aree ortofrutta più ampie, luminose e valorizzate. La selezione assortimentale ottimizzata, ovvero meno referenze ma più rotazione, con prodotti di qualità media-alta e presenza crescente di linee bio, locali o a marchio del distributore premium. Realizzazione di Partnership di filiera, quindi accordi diretti con produttori e cooperative agricole per garantire approvvigionamenti stabili e controllo sulla qualità. Non ultimo, una Comunicazione valoriale con focus su stagionalità, origine italiana, sostenibilità degli imballaggi.

Quote di mercato e nuove dinamiche competitive

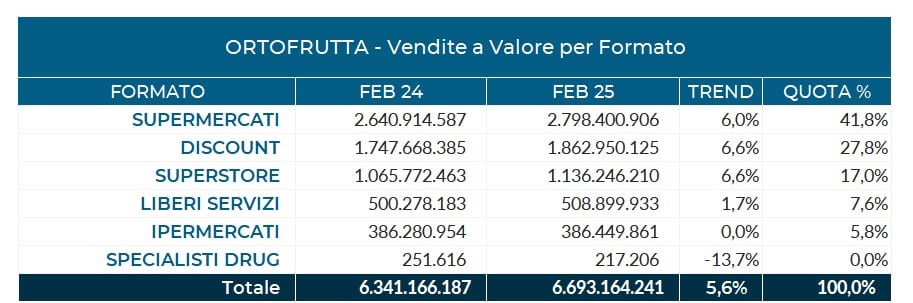

Secondo i dati recenti forniti da NielsenIQ ed elaborati da GDO News, il comparto ortofrutta in Italia ha generato un fatturato complessivo pari a 6,7 miliardi di euro. Una cifra che conferma la rilevanza economica della categoria all’interno dell’intero universo della GDO.

Se i supermercati continuano a detenere la quota di mercato prevalente nelle vendite a valore, pari al 41,8%, questa leadership appare comunque ridimensionata rispetto alla media generale. Sorprende, invece, il dato relativo ai discount, che raggiungono una quota del 27,8%, mentre i superstore si attestano al 17%. In proporzione, i liberi servizi e gli ipermercati mostrano performance inferiori, suggerendo che il consumatore tende a identificare come punto vendita ideale per l’acquisto di frutta e verdura proprio i formati di prossimità evoluta – ovvero supermercati, discount e superstore – che meglio sanno coniugare accessibilità, freschezza e convenienza.

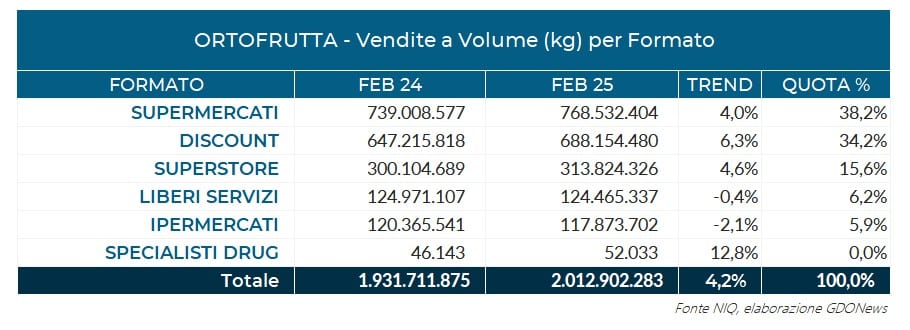

Il quadro si fa ancora più interessante osservando i dati a volume. In questo ambito, i discount ottengono una quota di mercato pari al 34,2%, contro il 38,2% dei supermercati. Questo scarto più contenuto rispetto alle vendite a valore evidenzia un chiaro vantaggio competitivo dei discount in termini di prezzo per unità venduta. Inoltre, la crescita media delle vendite a pezzi dei discount risulta sensibilmente superiore a quella registrata dai supermercati, segno di una strategia vincente che unisce convenienza percepita e rotazione rapida del prodotto.

Implicazioni per i retailer tradizionali

Per i supermercati e superstore, questa situazione impone un ripensamento delle strategie. La differenziazione non può più basarsi soltanto sull’ampiezza assortimentale o sull’estetica dell’esposizione, ma deve puntare su leve più profonde: Esperienzialità e servizio, magari con più degustazioni, angoli di lavorazione interna, assistenza personalizzata. Integrazione con il digitale: tracciabilità via QR code, servizi click & collect, promozioni targettizzate. Filiera corta e sostenibilità, quindi maggiore trasparenza su provenienza e modalità di coltivazione, riduzione degli sprechi tramite offerte dinamiche o donazioni strutturate.

In definitiva, l’ortofrutta resta una categoria strategica e iconica nella GDO italiana, ma è oggi più che mai un terreno di confronto competitivo tra formati. Il discount non solo ha colmato il gap, ma ha saputo reinterpretare l’offerta con efficacia, conquistando quote e fiducia dei consumatori. I numeri lo dimostrano: il vantaggio competitivo dei formati tradizionali si è eroso, aprendo una fase nuova in cui la capacità di innovare, segmentare e comunicare valore farà la differenza.