Il mercato delle carni in Grande Distribuzione è rilevante, seppur meno decisivo rispetto a quanto accade in altri comparti di mercato del mondo dell’alimentare, data l’importanza di un ampio mercato specializzato, del out of home e, in parte, anche export. Tuttavia è una categoria che ha incrementato moltissimo il suo fatturato negli ultimi anni, ma meno i volumi di vendita.

I dati forniti da Nielsen IQ spiegano che ci troviamo di fronte ad un consumatore che ritorna fortemente verso il banco servito, dopo anni di crescita delle vendite a peso imposto.

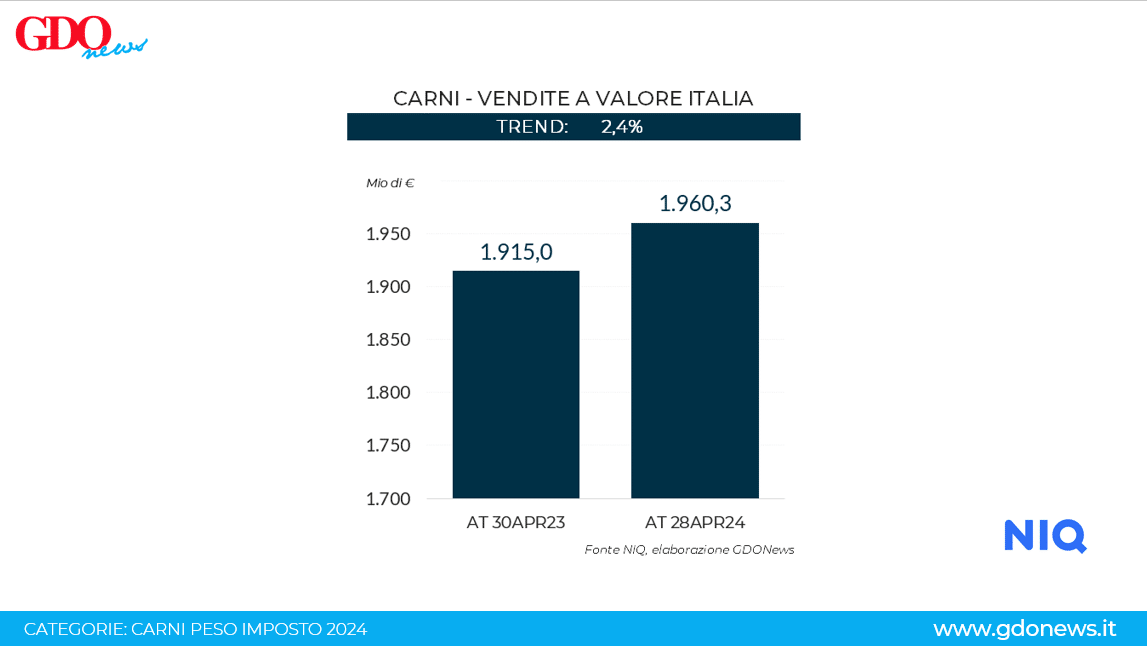

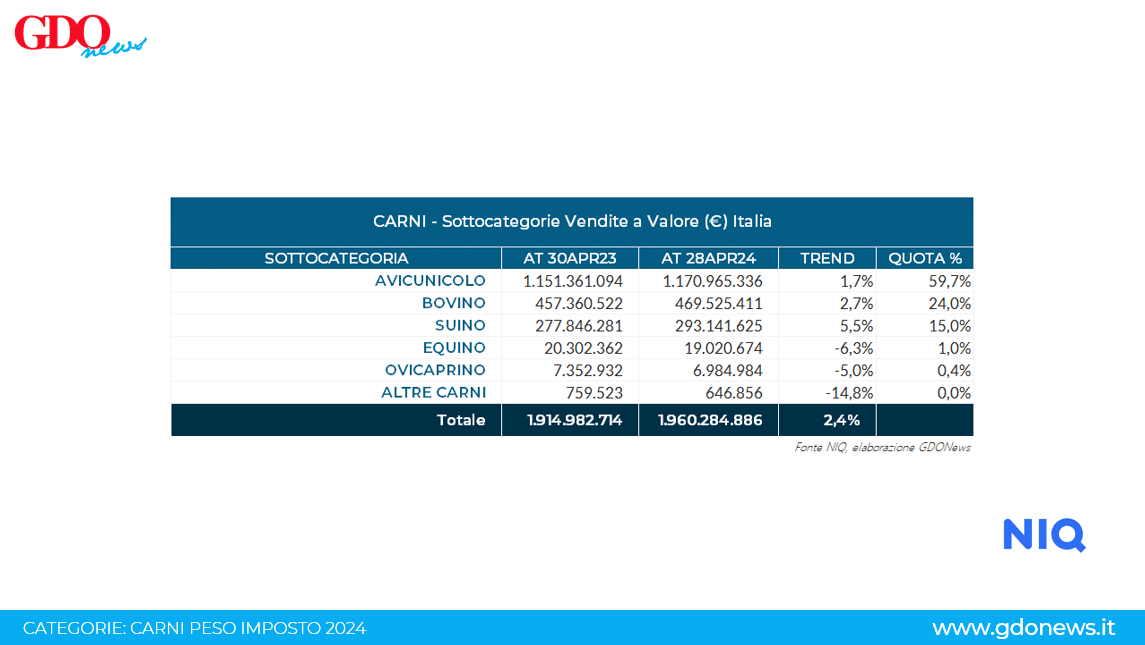

Entriamo nel merito dei numeri: il comparto carni a Peso Imposto ha fatturato 1 miliardo e 960 milioni di Euro rispetto al miliardo e 915 milioni dell’anno precedente, con un trend di crescita del 2,4%.

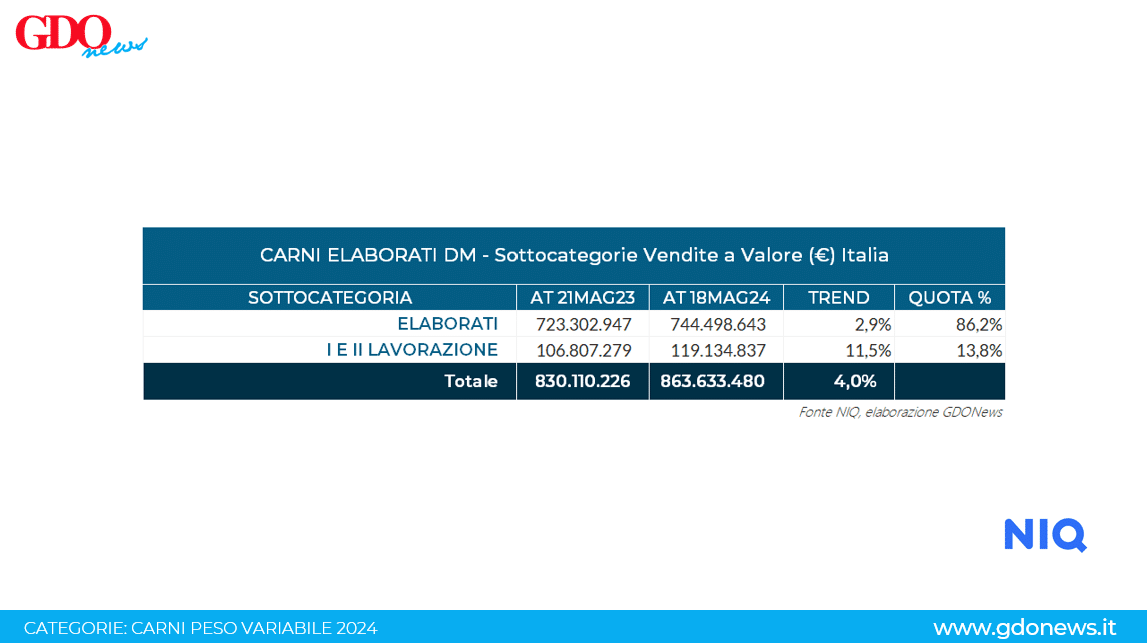

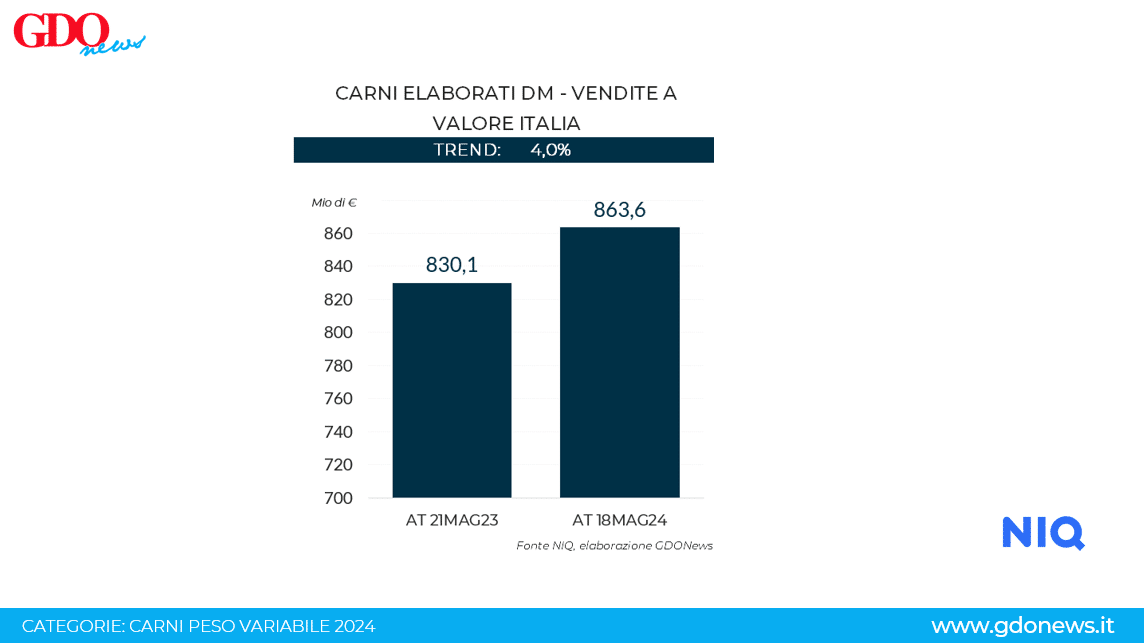

Le carni a peso variabile, invece, sono passate da 830 milioni di Euro a 863 milioni di Euro, con una crescita del 4%. Il peso variabile ha quindi un tasso di crescita superiore rispetto al peso imposto sebbene il suo peso all’interno della categoria risulti decisamente inferiore.

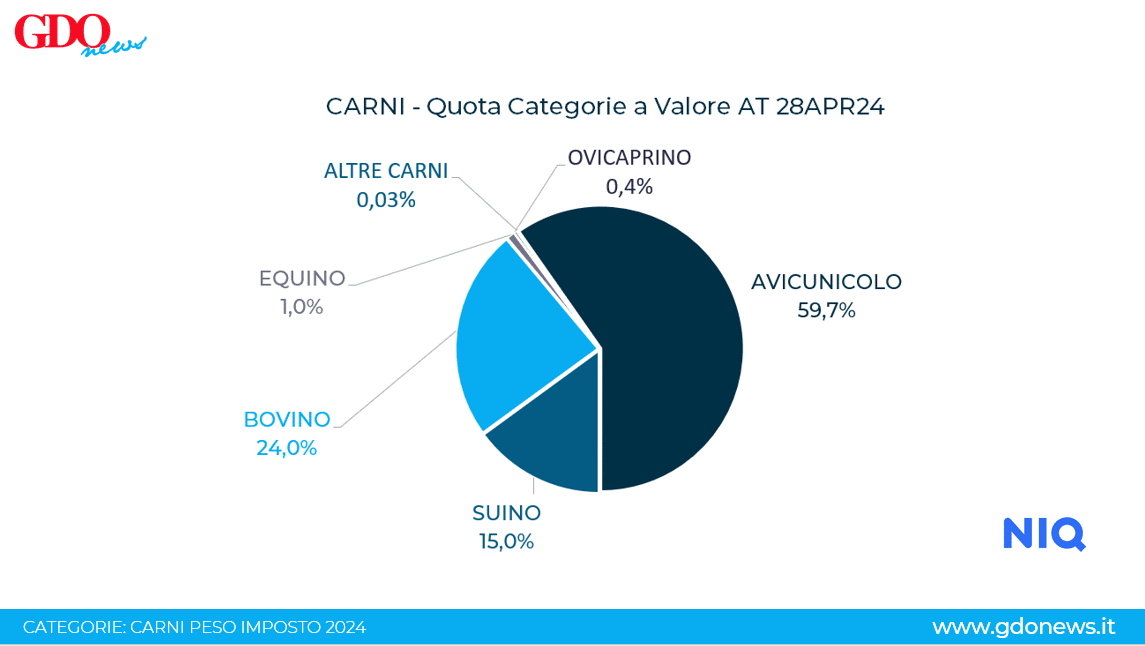

Nel dettaglio dei segmenti delle carni a peso imposto, l’avicunicolo è quello che continua a detenere la maggior quota, quasi il 60% del mercato, con un fatturato di 1 miliardo e 170 milioni.

A tal proposito, riportiamo un nostro articolo del 27 gennaio 2022, dove raccontiamo che nel 2019 le carni avicunicole avevano avuto vendite per 669 milioni, nel 2021 per 790 milioni. Ciò significa che la crescita di questo segmento è stato decisamente rilevante a valore e comprova proprio quello che si stava dicendo, cioè che l’inflazione ha dominato il mercato ben prima del 2022.

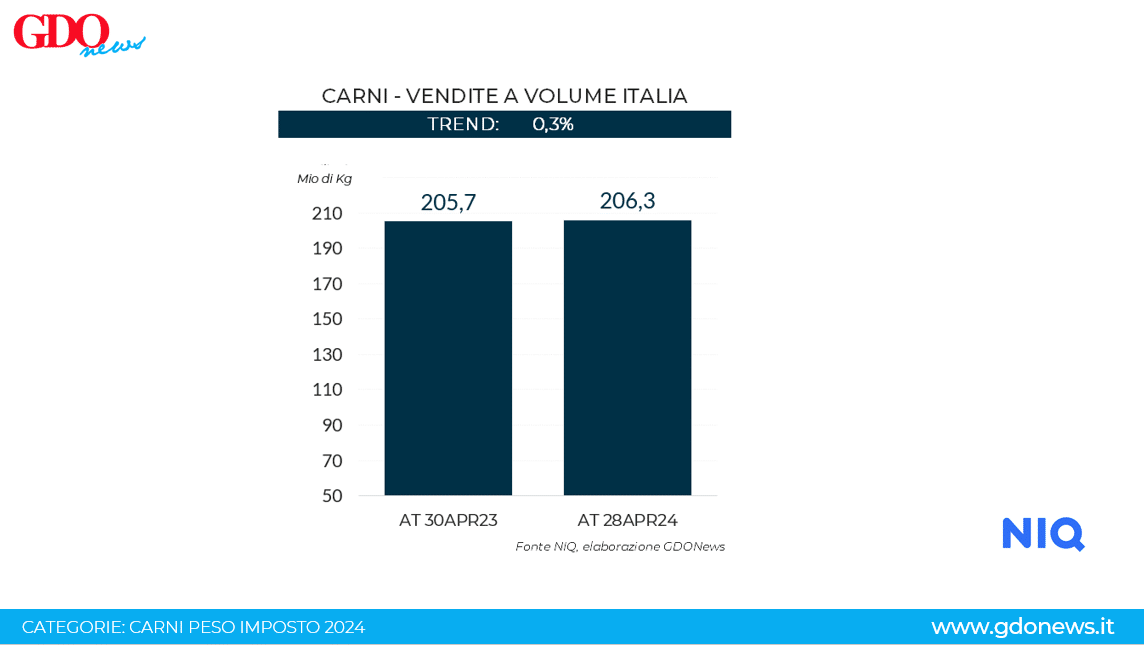

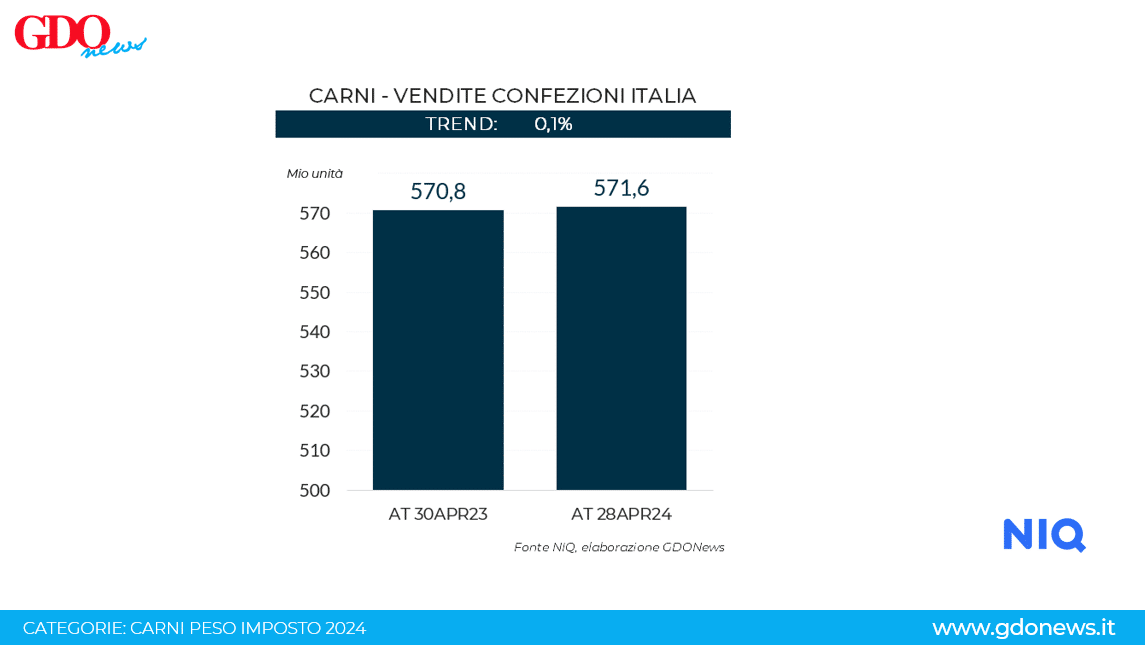

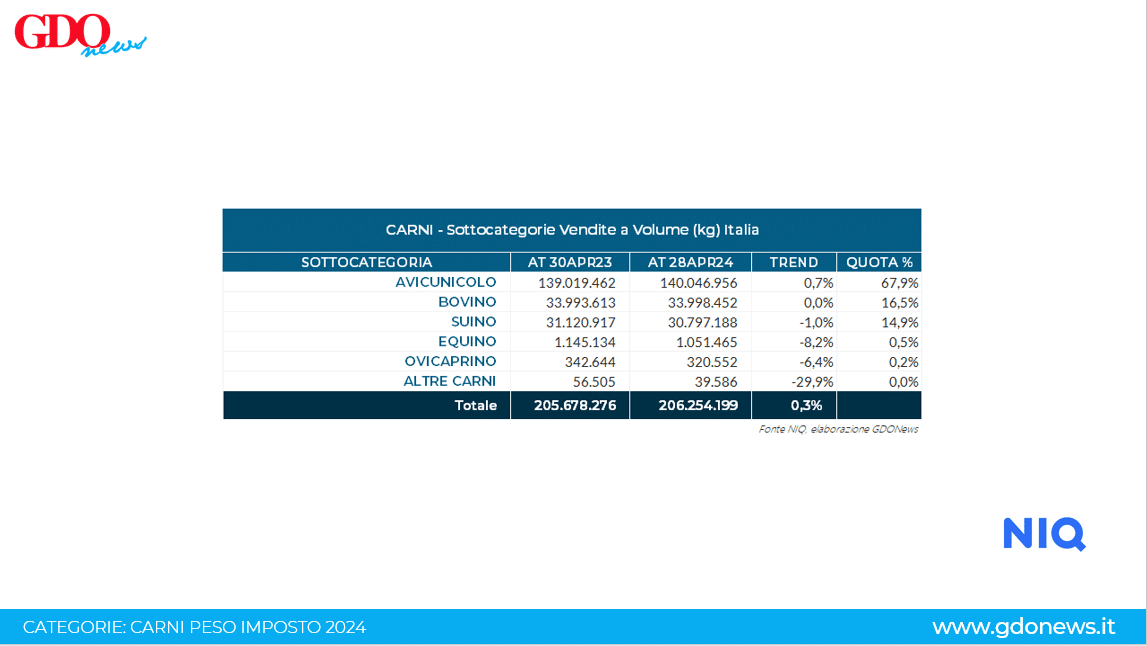

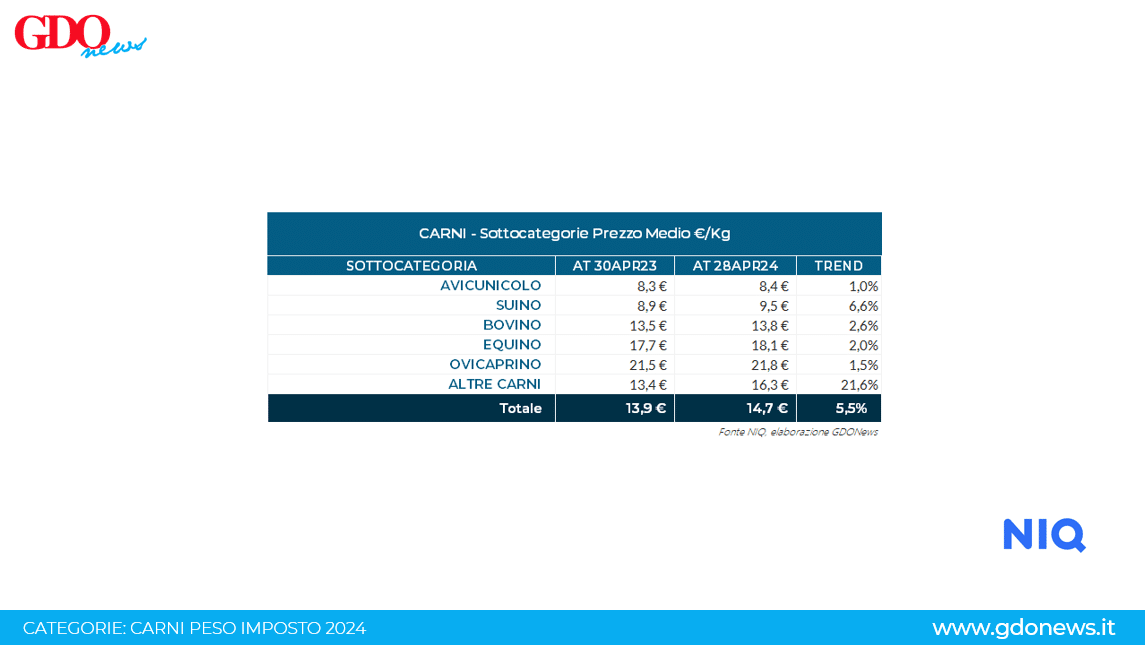

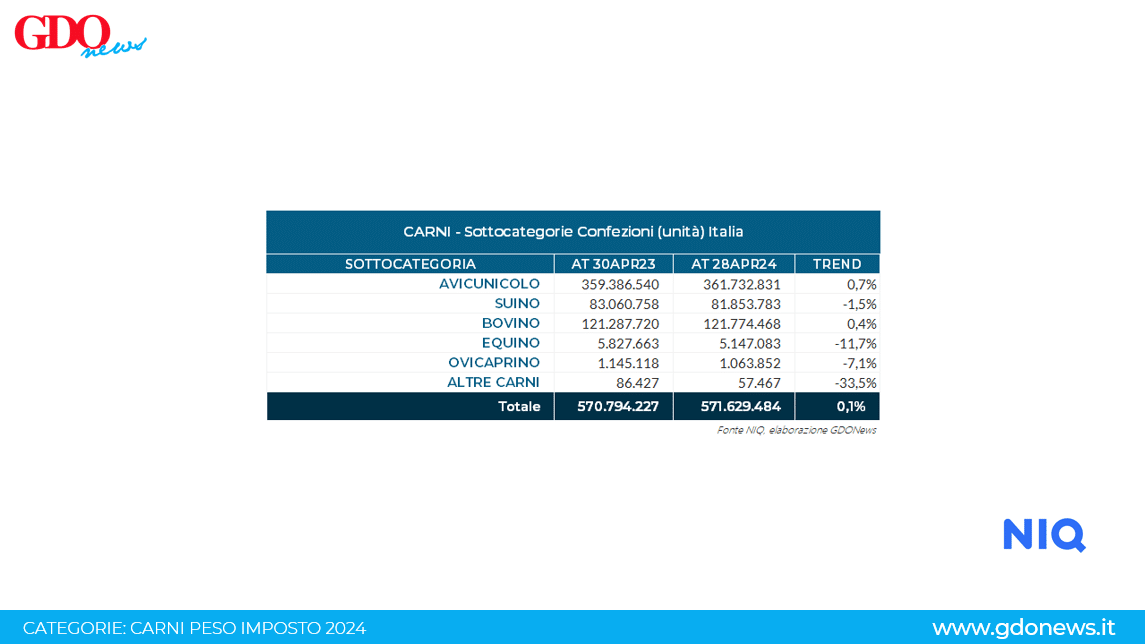

Altro dato importante: i volumi della carne a peso imposto sono stazionari, con un trend pari a zero; lo stesso vale per le vendite a confezioni. Il prezzo medio ha un trend di crescita basso, del 2,1%, indicando un’inflazione già bassa.

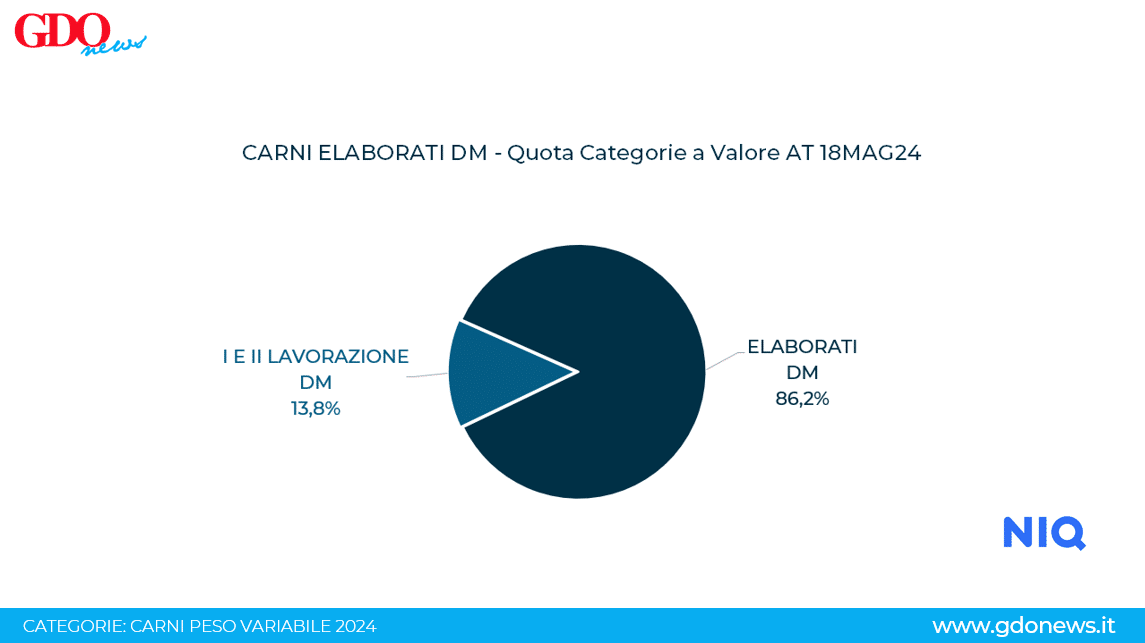

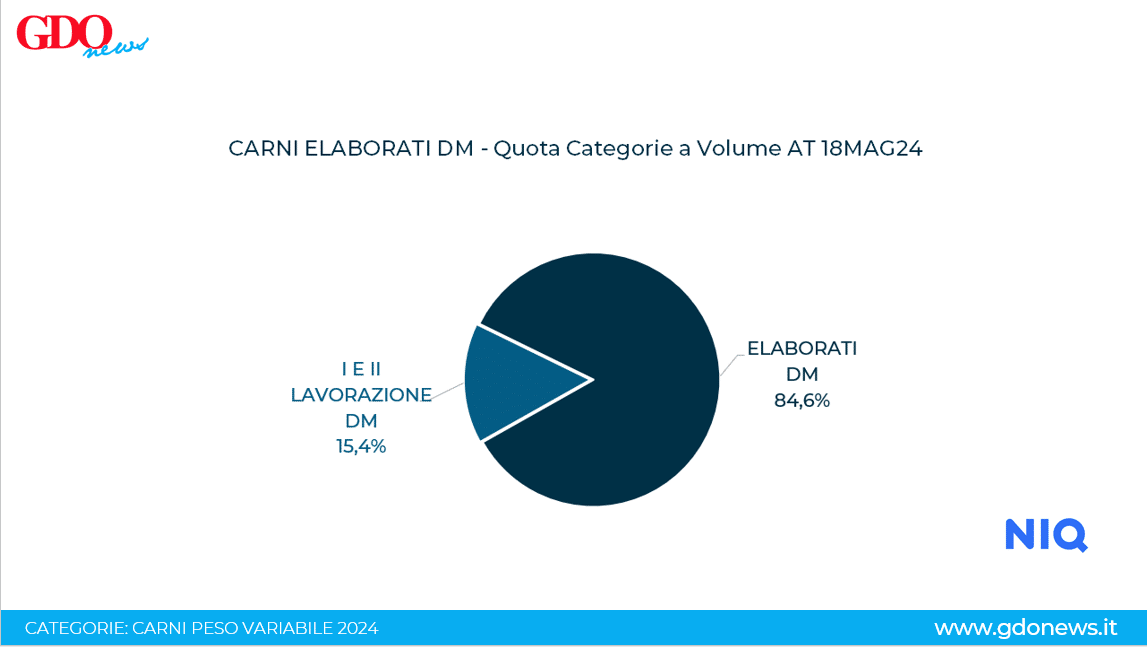

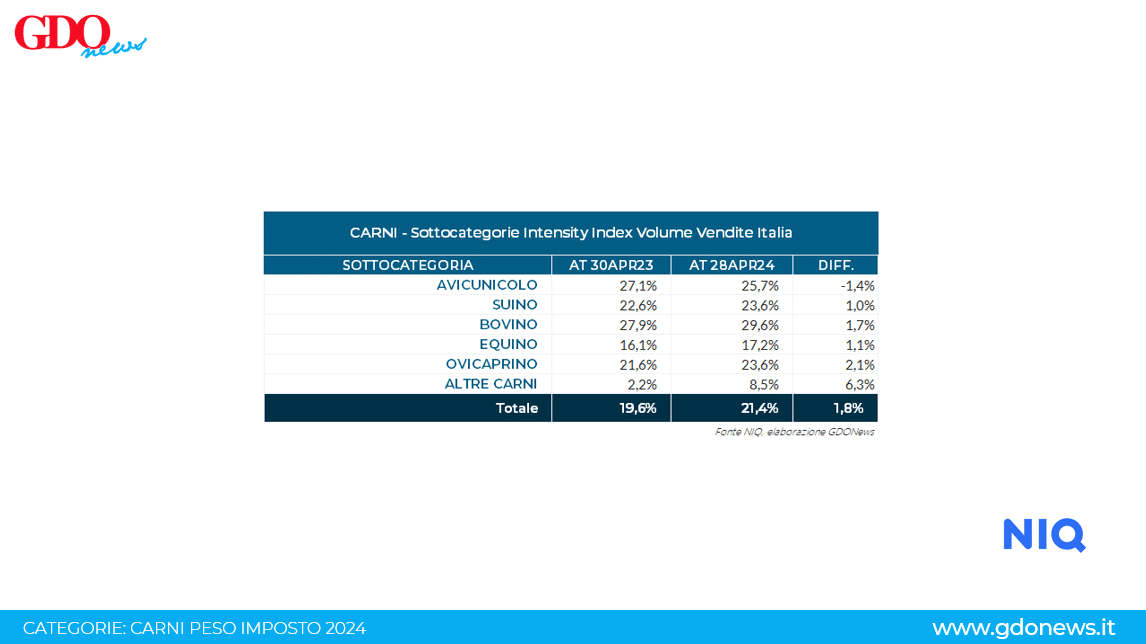

I segmenti

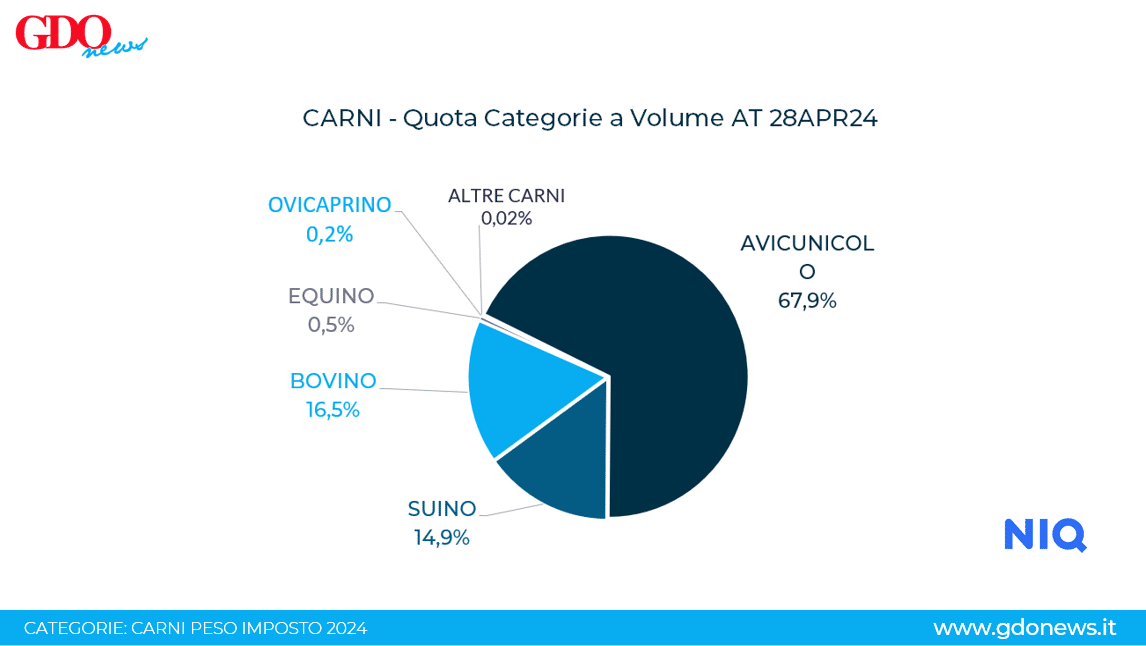

L’avicunicolo detiene il 59,7% del mercato, seguita dal Bovino con il 16,5% e dal Suino con il 15%. A volume, l’avicunicolo ha un prezzo più abbordabile e quindi una quota maggiore, pari al 68%, contro il 16,5% del Bovino e il 14,9% del Suino.

Il trend di crescita a valore dell’avicunicolo è stato dell’1,7%, mentre quello del Bovino è migliore, con un incremento del 2,7% sulle vendite a valore. Mentre la crescita del Suino è stata del +5,5%.

La spiegazione di queste evoluzioni è molto semplice: l’inflazione ha colpito più il Suino e il Bovino. A volume infatti, l’avicunicolo ha subito meno inflazione, mantenendo leggermente positive le vendite, mentre i volumi del Suino sono in negativo.

Sulle confezioni, i valori sono intorno allo zero, con vendite in negativo per il Suino. Il prezzo medio Euro/kg dell’avicunicolo è cresciuto dell’1%, del Suino del 6,6% e del Bovino del 2,6%, confermando l’inflazione maggiore sul Suino. La pressione promozionale non è alta in nessun reparto nel peso imposto, anzi, è in discesa nell’avicunicolo di quasi un punto e mezzo, mentre cresce dell’1,7% sul Bovino.

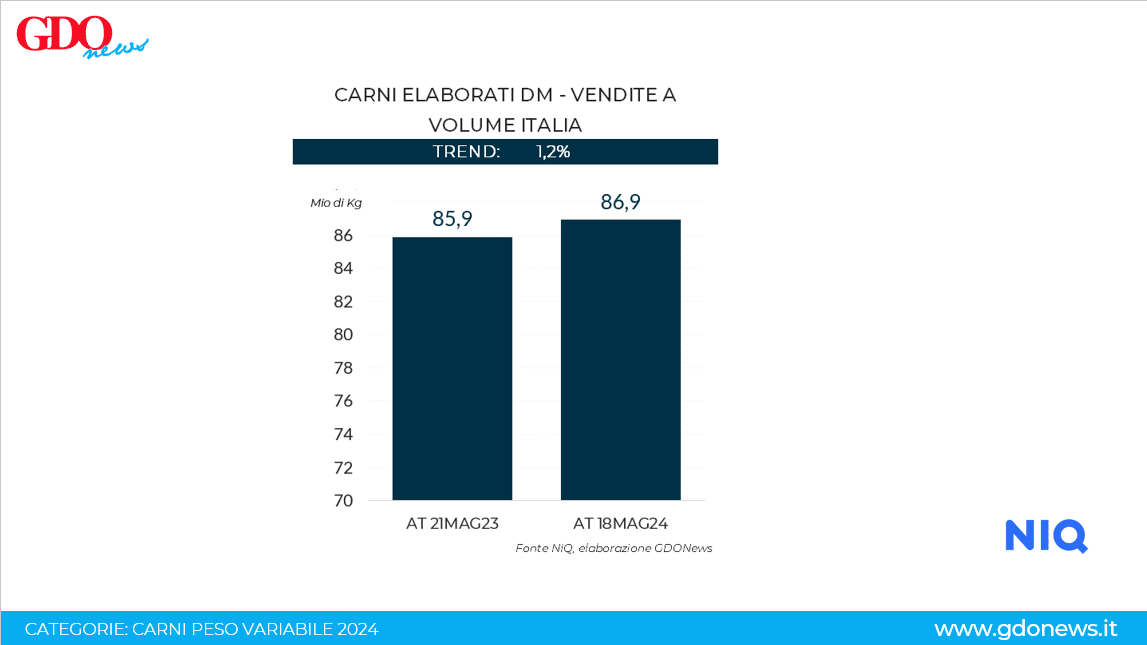

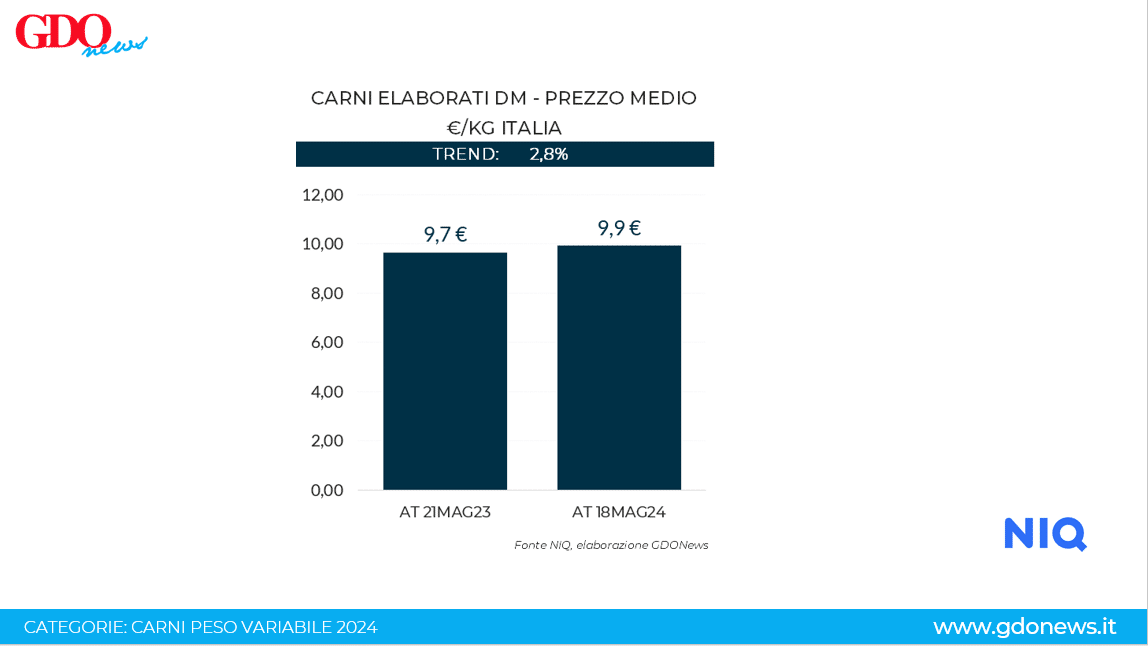

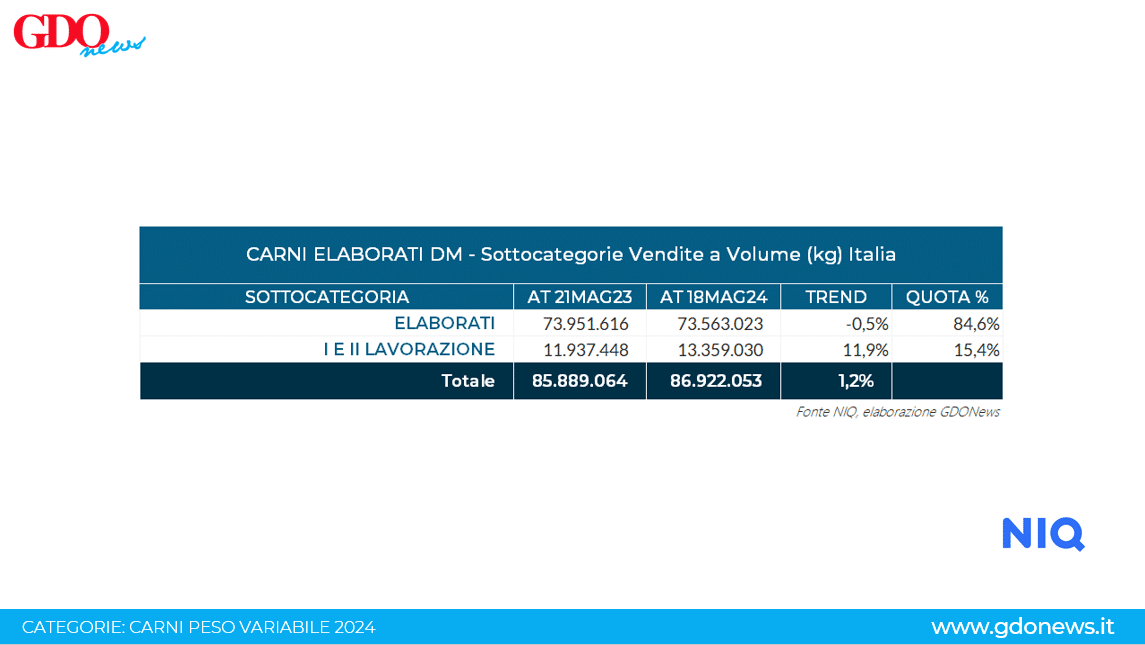

Per il peso variabile, il fatturato è inferiore, pari a 863 milioni, con una crescita a volume dell’1,2% e un prezzo medio in aumento del 2,8%. Non si osservano particolari trend, con il consumatore che si adatta a un target price specifico per l’acquisto del prodotto. La carne a peso variabile risponde meglio a questo tipo di disponibilità.

Per il peso variabile, il fatturato è inferiore, pari a 863 milioni, con una crescita a volume dell’1,2% e un prezzo medio in aumento del 2,8%. Non si osservano particolari trend, con il consumatore che si adatta a un target price specifico per l’acquisto del prodotto. La carne a peso variabile risponde meglio a questo tipo di disponibilità.