Ne “Lo stato del Largo Consumo in Italia” NielsenIQ evidenzia mensilmente lo scenario dei consumi e analizza le abitudini di acquisto delle famiglie italiane nella Grande Distribuzione Organizzata.

Stando alla ricerca realizzata da NielsenIQ, il mese di novembre 2022 registra un fatturato della distribuzione totale in Italia pari a 6,9 miliardi € con un andamento positivo del +12,2 rispetto allo stesso periodo dell’anno scorso.

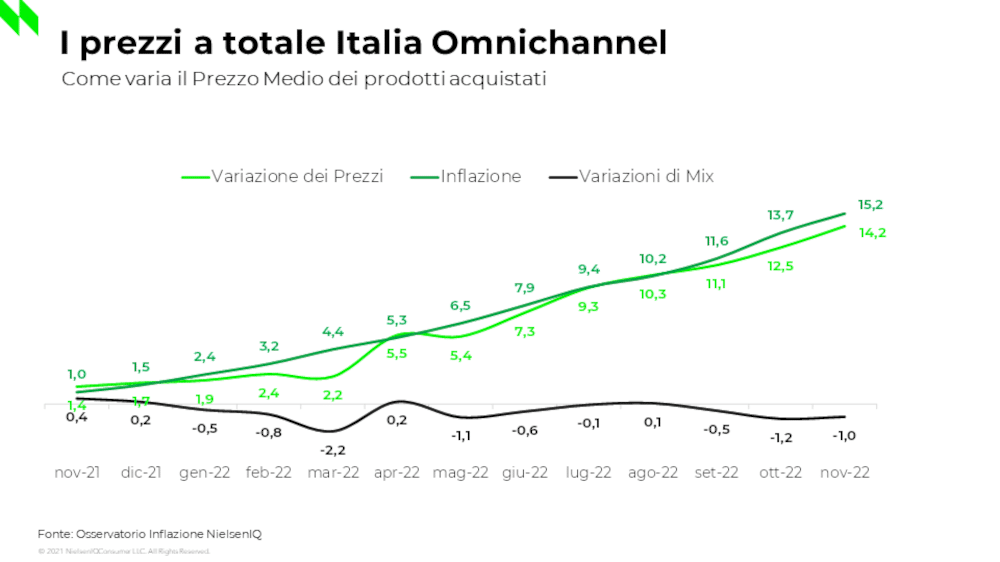

In questo contesto, a novembre 2022 l’inflazione teorica nel Largo Consumo Confezionato (LCC), ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, si attesta al +15,2%, in risalita rispetto al valore annuale. Dall’altra parte, il mix del carrello della spesa degli italiani ha subito una riduzione pari all’1%, con una variazione reale dei prezzi del 14,2%. Dato ulteriormente in risalita di quasi 2 p.p. rispetto ad ottobre, che già segnalava un +12,5%.

Per il mese di novembre 2022 rispetto allo stesso periodo dell’anno precedente, l’indagine mensile di NielsenIQ, evidenzia l’aumento del fatturato di Discount (+15,3%), seguito da Specialisti Casa&Persona (+15%), Superstore (+12,8%), Supermercati (+11,7%), Liberi Servizi (+10%), e Iper>4500mq (+7,3%).

La percentuale delle vendite in promozione (totale Italia) si è attestata su un livello più basso rispetto allo stesso periodo del 2021 (21,6%, -2,8 pp).

La percentuale delle vendite in promozione (totale Italia) si è attestata su un livello più basso rispetto allo stesso periodo del 2021 (21,6%, -2,8 pp).

Infine, il consumo di prodotti a marchio del distributore a novembre 2022 raggiunge la quota del 21,4%, in leggera crescita rispetto al mese scorso pari al 21,3% del LCC nel perimetro Iper, Super e Liberi Servizi (ovvero i supermercati di metratura minore), attestandosi al 30,1% sul totale Italia inclusi i Discount.

Cosa mettono gli italiani nel carrello della spesa

Le aree merceologiche che nel mese di novembre hanno registrato una significativa crescita riguardano soprattutto i prodotti dedicati agli Animali Domestici (+17,7%) e il Cibo Confezionato (+14,6%).

Si conferma il trend positivo per il Fresco nella maggior parte dei canali distributivi, con il Libero Servizio (9,0%) e i Discount (+15,4%) che registrano rispettivamente le tendenze peggiori e migliori. Le categorie più dinamiche sono state Pane & Pasticceria & Pasta (+22,8%) e Formaggi (+19,5%). Il comparto Pescheria invece registra un calo del -1%, ma ci si aspetta una ripresa in vista delle festività. Dall’indagine sugli acquisti natalizi[1], infatti, è emersa una significativa propensione degli italiani ad acquistare, tra i prodotti premium, soprattutto pesce fresco e frutti di mare (31%).

A livello di prodotto guidano la classifica delle TOP10 di NielsenIQ le categorie dell’Olio di Girasole, Maionese e lo Zucchero, che risultano essere quelle che crescono di più in termini di fatturato, grazie principalmente all’inflazione.

[1] NielsenIQ Christmas Study, “Unwrapping Europeans’ Holiday Outlook”, settembre 2022.