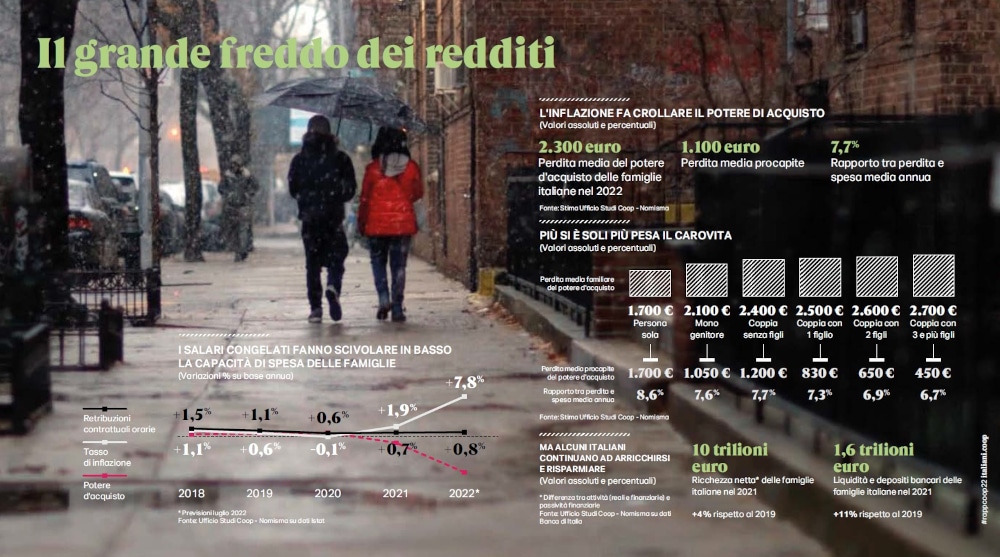

Pandemia, crisi climatica, guerra, inflazione. Il sommarsi simultaneo di una serie di eventi terribili e imprevisti ha innescato nei primi mesi del 2022 una tempesta perfetta. All’orizzonte un pericoloso nuovo mondo in cui la democrazia è sempre più a rischio (il 40 del Pil globale arriva da Paesi non liberi), cresce la povertà alimentare, il commercio internazionale decresce e l’emergenza climatica è oramai drammatica quotidianità. Se il Pil mondiale sconta un ribasso dal +5,7% del 2021 al +2,9% previsionale del 2022, anche l’Italia vede un inevitabile peggioramento delle sue previsioni di crescita che si attestano a +3,2% per il 2022 e +1,3% per il 2023, mentre la doppia dipendenza dell’Europa dall’area del conflitto russo-ucraino ha fatto impennare l’inflazione facendoci fare un balzo indietro di circa 40 anni. 2.300 euro è la perdita media del potere d’acquisto delle famiglie italiane stimata per l’anno in corso, tanto peggio se si vive da soli.

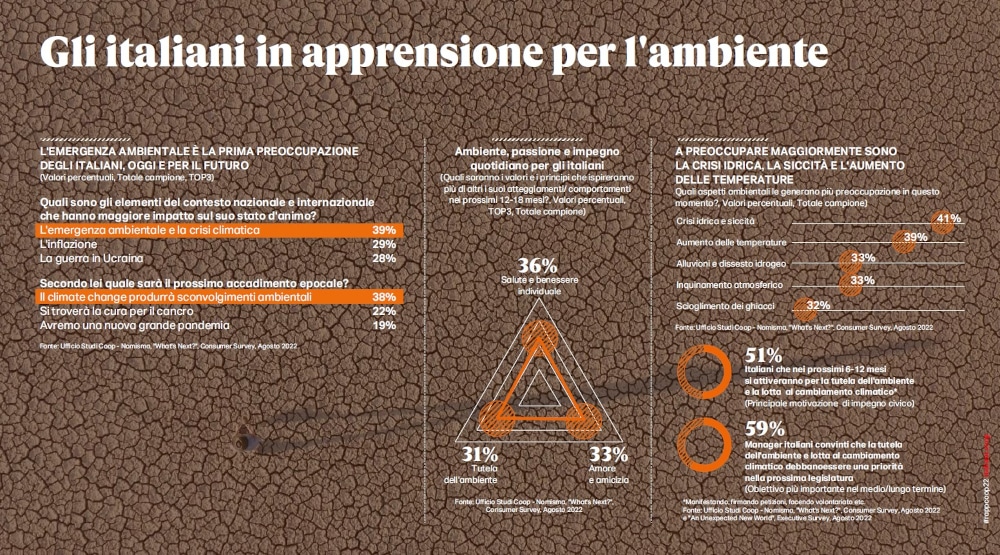

Sopravvissuti al Covid, ma attoniti e circospetti gli italiani non minimizzano affatto le tensioni economiche e sociali, ma pongono al primo posto delle loro preoccupazioni l’emergenza generata dalla crisi climatica. Il 38% ritiene che il prossimo accadimento epocale sarà proprio da questa derivante, il 56% ritiene che questa emergenza debba avere la massima priorità a livello nazionale e internazionale ed è ancora la preoccupazione ambientale ad avere il maggiore impatto sul loro stato d’animo; lo afferma il 39%, ben 11 punti percentuali in più rispetto ai timori generati dalla guerra in Ucraina. I temi ambientali arrivano prima anche della pur temuta inflazione (almeno per il momento).

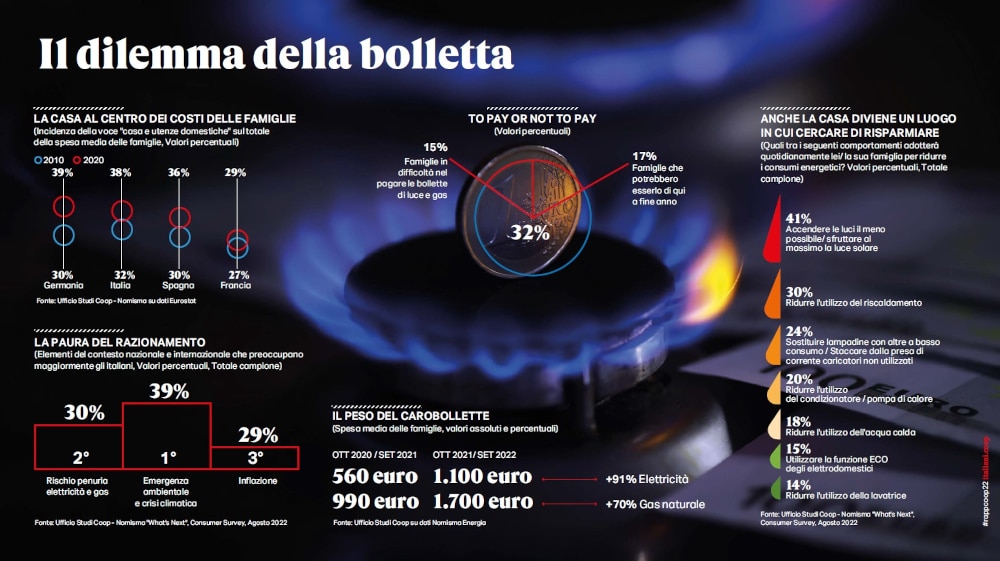

E se è vero che più di altri Paesi, il legame (commerciale e ideologico) con la Russia è un dato di fatto (gli italiani sono i più filo putiniani d’Europa), è altrettanto vero che al netto delle ideologie il dilemma della bolletta è ben lontano dall’essere risolto e anzi pesa come un macigno sulle famiglie già a corto d’ossigeno. Il 57% dichiara già oggi la difficoltà di pagare l’affitto, il 26% pensa di sospendere o rinviare il pagamento e se restringiamo il campo a luce e gas un italiano su 3 entro Natale potrebbe non coprire più le spese per le utenze.

L’Italia colpita dalla tempesta perfetta si scopre infatti un Paese più vulnerabile con la classe media sempre più in difficoltà, una parte che rimane indietro (24 milioni che nel 2022 hanno sperimentato almeno un disagio) e una netta crescita dell’area della povertà vera e propria (+ 6 milioni nell’ultimo anno). Per converso cresce il mercato del lusso. La forbice si divarica e in un futuro sospeso che il 48% dipinge come instabile e precario ritorna il clima da austerity sia per le grandi spese (non si comprano le auto, né gli elettrodomestici, si rimanda a data a destinarsi l’acquisto della nuova casa) sia per le piccole rinunce al superfluo di tutti i giorni. I più avveduti (68%) non si sono fatti trovare impreparati nemmeno nella sbornia estiva e hanno già avviato la loro personale spending review, il 17% dichiara invece l’intenzione di farlo con l’arrivo dell’autunno. D’altronde anche lavorare non basta più e il lavoro è sempre più povero; nel rapporto tra costo della vita e stipendi medi, l’Italia è il fanalino di coda tra le principali economie europee.

Crescono anche le dipendenze, gli eccessi, i comportamenti disfunzionali in una spirale che interessa comunque una minoranza, di solito la più fragile, mentre di fronte al caos del mondo rispunta la dimensione personale come meta di tutte le attenzioni; la salute, il benessere, gli affetti, l’amore. Questa dimensione rende ragione dei desiderata degli italiani che guardando avanti vogliono fare ciò che davvero gli piace (lo afferma il 54% del campione) seguito da propositi di mangiare meglio e mettersi a dieta (47%), rivendicare i propri diritti (44%), accettare anche le proprie imperfezioni (40%), curare l’aspetto esteriore (39%), stare con gli amici (38%). Una sorta di rifugio nella propria confort zone benché permanga la percezione che qualcosa stia per accadere e da qui l’atteggiamento vigile, circospetto, all’erta dei nostri connazionali.

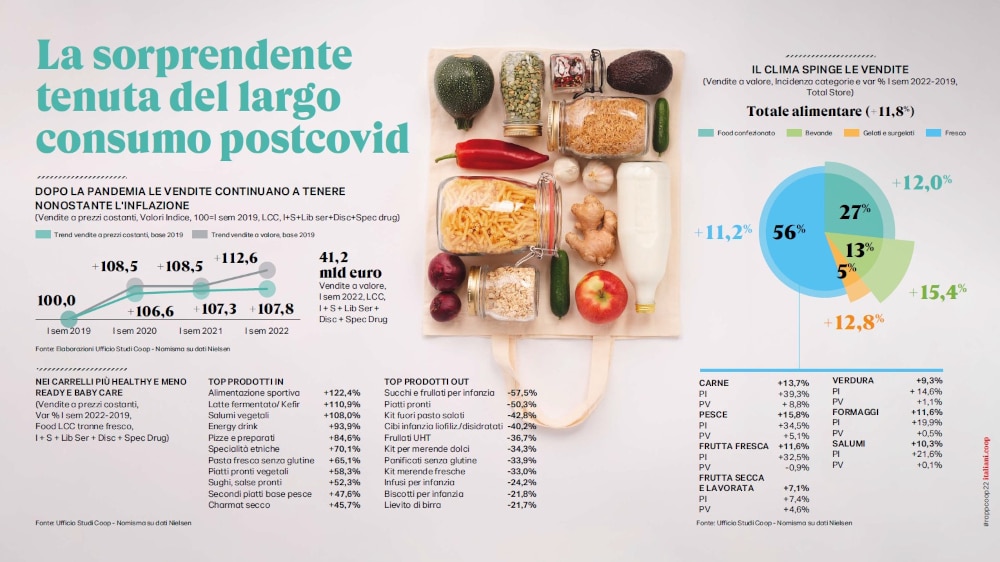

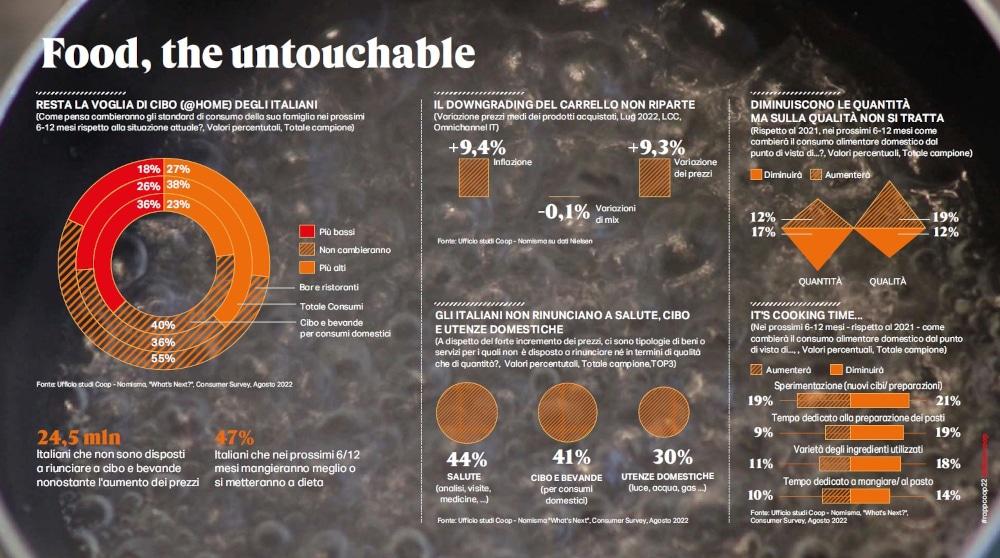

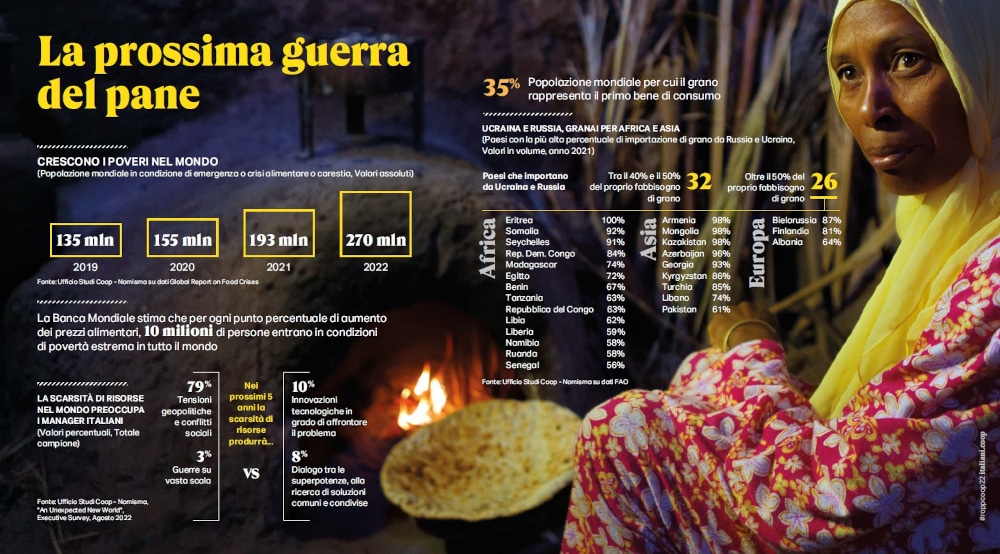

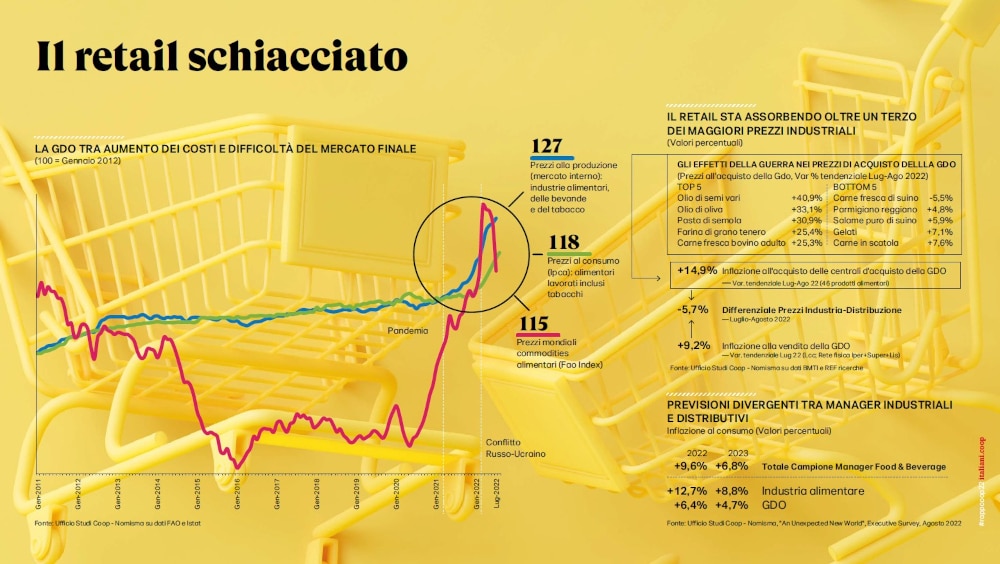

La tempesta perfetta non poteva infine risparmiare la filiera del cibo dove l’inflazione picchia ancora più duramente seppur meno che in altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania). Negli stessi Paesi già si registrano i primi cali nei volumi di vendita che la calda e lunga estate italiana ha per il momento frenato, complici le temperature e il turismo. Eppure in modo anche sorprendente la spending review già in essere degli italiani si concentra su altri comparti, ma non tocca per il momento il cibo; sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità ma non la qualità del loro cibo. Ritorna anche il cooking time sperimentato in lockdown; si passa più tempo nella preparazione dei pasti, ci si impegna a sperimentare nuovi piatti. Il carrello non è più la miniera da cui attingere per finanziare altri consumi, ma un fortino da proteggere rinviando invece quel downgrading degli acquisti a cui si era ricorso in altri momenti di crisi. Al tempo stesso il cibo a cui non si intende rinunciare pare essere soprattutto quello più sobrio e basico, senza orpelli e sovrastrutture; l’italianità e la sostenibilità sono gli elementi imprescindibili che erodono mercato a altre caratteristiche in passato maggiormente considerate. In calo il cibo gourmet, il ready to eat, il biologico e l’etnico. Mentre si profila per la grande distribuzione italiana un futuro denso di incognite, schiacciata da un lato dall’incremento dei prezzi e dal caro energia e dall’altro dalla necessità di attutire l’impatto dei prezzi sui portafogli delle famiglie.