I discount hanno cominciato ormai tempo fa pestarsi i piedi negli stessi bacini di utenza e, quindi, possiamo tranquillamente affermare che il tempo dello sviluppo “senza pensieri”, dove c’era spazio per tutti, sta giungendo al termine per lasciare spazio ad un terreno di battaglia dove si scontrano differenti offerte commerciali (seppur simili).

Ci sono discounters che hanno abbracciato il format stand alone rinunciando a qualsiasi altro tipo di sviluppo (vedi Lidl), altri che, invece, hanno optato per continuare a servire la prossimità attraverso negozi di dimensioni ridotte ma in numero molto maggiore rispetto ai concorrenti.

Recentemente, anche il livello di servizio dei discount sta cambiando. Eurospin (da vedere, ad esempio, quello di Trani in Puglia) ha implementato in molte occasioni i banchi serviti per “mettere il naso” nelle tradizioni e nei costumi dei territori in cui si insedia mentre Lidl, invece, ha scelto la strada del libero servizio su tutte le categorie ma con una invidiabile completezza assortimentale anche nei freschi ed addirittura nella gastronomia.

In questo articolo, però, piuttosto che sull’offerta commerciale, ci concentreremo sul criterio di sviluppo utilizzato da Eurospin che, a differenza di Lidl, sembra approcciare mercati all’apparenza difficili e ostici ma che, se analizzati a fondo, possono rivelare le loro potenzialità.

Ci baseremo sui dati che ci fornisce la piattaforma GeoRetail per analizzare tre recenti aperture realizzate da Eurospin in tre regioni diverse (Liguria, Marche e Piemonte) al fine di arrivare ad una sintesi dei criteri di sviluppo dell’insegna.

Solo in chiusura dell’articolo metteremo a confronto le redditività di Eurospin e Lidl per comprendere meglio come le diverse strategie di sviluppo incidano sulle redditività a mq espresse nei territori di presidio.

Per determinare il criterio di sviluppo di un’azienda, in questo caso Eurospin, è fondamentale analizzare i bacini di utenza aggrediti. Conoscendo i dettagli di tali bacini in termini di utenza, concorrenza e mercato, è anche possibile comprendere se esista realmente un criterio generale per le nuove aperture oppure se, invece, si proceda in modo meno analitico e più “caso per caso”.

Nella nostra analisi, consideriamo quindi le tre aperture di cui una a Follo (La Spezia – Liguria), una ad Oleggio (Novara-Piemonte) e, per concludere, una a San Severino nelle Marche (Macerata).

Queste tre aperture condividono, effettivamente, dei fattori comuni: il primo è relativo alla densità dei bacini di utenza che si rivelano numericamente mediocri, ovvero con pochi residenti. Il punto vendita di Follo nell’isocrona a 5 minuti incontra 11.424 consumatori, Oleggio con la stessa logica 18.218, e San Severino 10.351. Chi ha conosciuto la storia dell’avanzata dei discount in Italia ha assistito, nel tempo, al cambio di strategia di sviluppo condotto da alcune insegne della categoria.

Inizialmente, quando il mercato era praticamente vergine per il formato di convenienza, i bacini di utenza ricercati per lo sviluppo erano estremamente ampi, non inferiori a 50.000 abitanti, ciò ovviamente perché il Discount, all’inizio, aveva un’offerta commerciale molto diversa da quella che conosciamo oggi (era più povera) e, quindi, non poteva rischiare di aprire locations che, per forza di cose, non sarebbero state performanti.

Oggi la situazione è cambiata, la penetrazione del format ha sfondato la soglia del 20% a livello nazionale e ci si può permettere di diminuire lo specchio di influenza della propria offerta entrando nella nuova ottica del vicinato. Fino a quanto ha senso, però, per un discount che misura oltre 1000 mq per negozio, calarsi in questo ruolo? In che relazione sono, poi, valore medio del mercato e bacino d’utenza medio? Se, in bacini di 10 o 20.000 abitanti aprono uno o più concorrenti, come si fa a mantenere in positivo il saldo del conto economico?

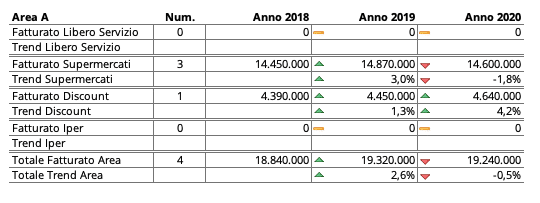

Per rispondere alla domanda valore del mercato, guardiamo ai dati del punto vendita di Follo. Nell’area evidenziata dall’isocrona fornitaci dalla piattaforma GeoRetail che delinea una distanza dal punto vendita (pallino verde) percorribile in 5 minuti (linea blu) e che riportiamo qui sotto, il totale fatturato di tutti i punti vendita retail in essa presenti è stato nel 2020 pari a 19,2 milioni di euro, tra l’altro in leggera contrazione nel 2020 rispetto al 2019.

In aggiunta a questo, nell’area interessata esiste già un punto vendita Eurospin che è affiliato, gestito dalla Geco Supermercati Srl. Non solo, dunque, il fatturato globale dell’area è contenuto e non fa, quindi, prospettare redditività eccelse, ma il mercato è comunque già presidiato da un affiliato che possiede un negozio di dimensioni medie (610mq) con una buona redditività (7.600€/mq) e che si vedrà, inevitabilmente pregiudicato il suo conto economico. Come sappiamo, il canale affiliazione è stato gradualmente abbandonato da Eurospin per favorire lo sviluppo diretto ed un caso come questo potrebbe volerci dimostrare che l’azienda non tenga più conto della presenza di propri negozi in franchising, laddove le interessi il territorio di sviluppo.

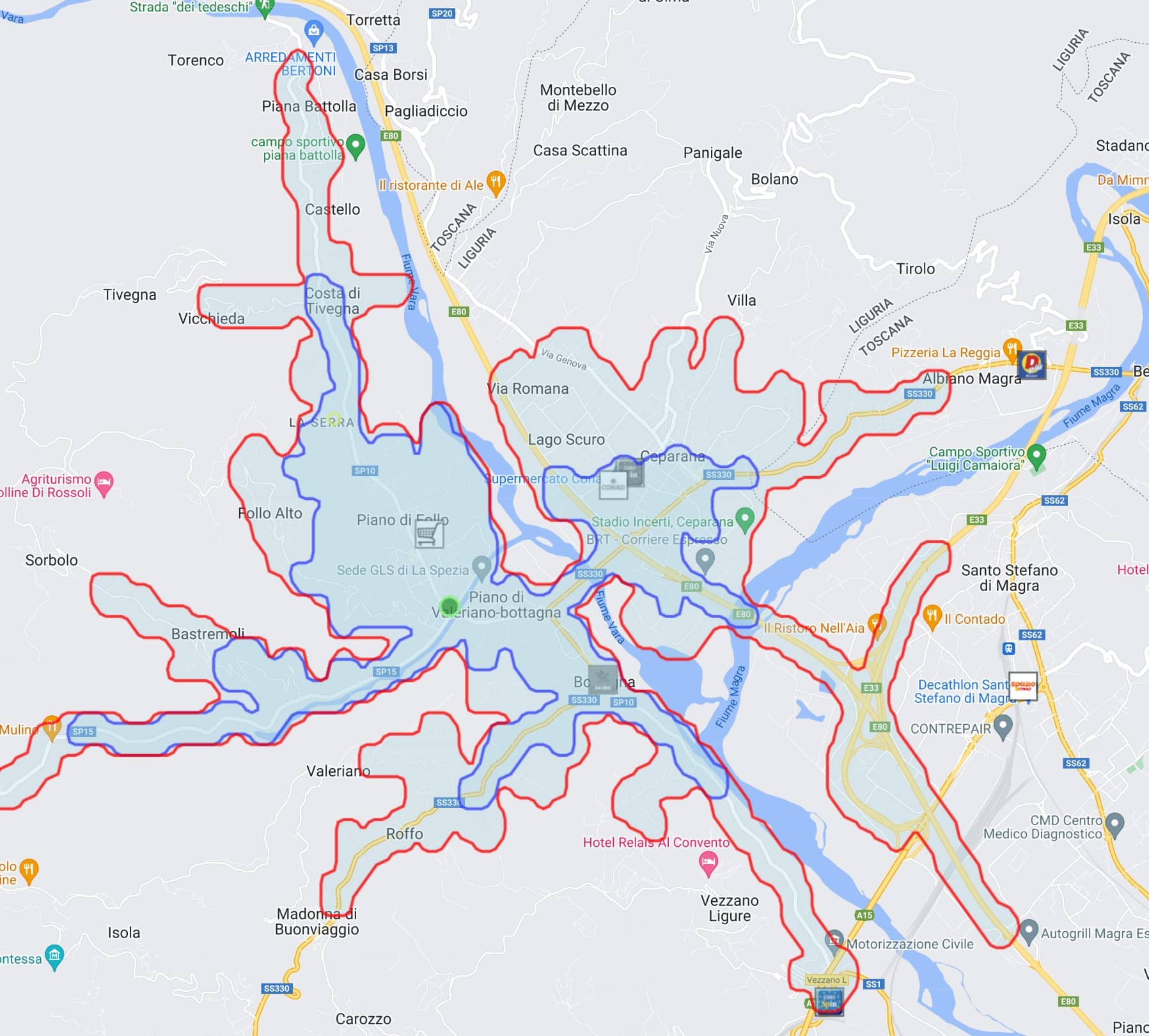

In ogni caso sembra apparentemente un’apertura ostica, quella effettuata da Eurospin a Follo; se diamo ancor un occhio all’isocrona, ci accorgiamo che Follo è tagliata da un fiume che ne spacca la viabilità. La zona ad est del fiume è molto servita, dallo stesso Eurospin, da Conad e, molto più avanti (fuori dall’area di interesse) ma comunque sulla stessa direttrice da un D-Più. Ad ovest (dove si innesta la nuova apertura), effettivamente non sembra esserci un presidio discount anche se, la presenza di un altro Eurospin ai margini dell’isocrona rossa (che traccia una distanza a 7,5 minuti dal pallino verde) ci suggerisce che l’obiettivo della nuova apertura non è quello di andare a raccogliere clienti fuori dall’isocrona blu (5 minuti). Il mercato di Follo (torniamo a dire, limitato) riuscirà a garantire al nuovo punto vendita una redditività soddisfacente? Ma, soprattutto, Eurospin da tale investimento potrebbe ottenere una redditività media positiva e soddisfacente?

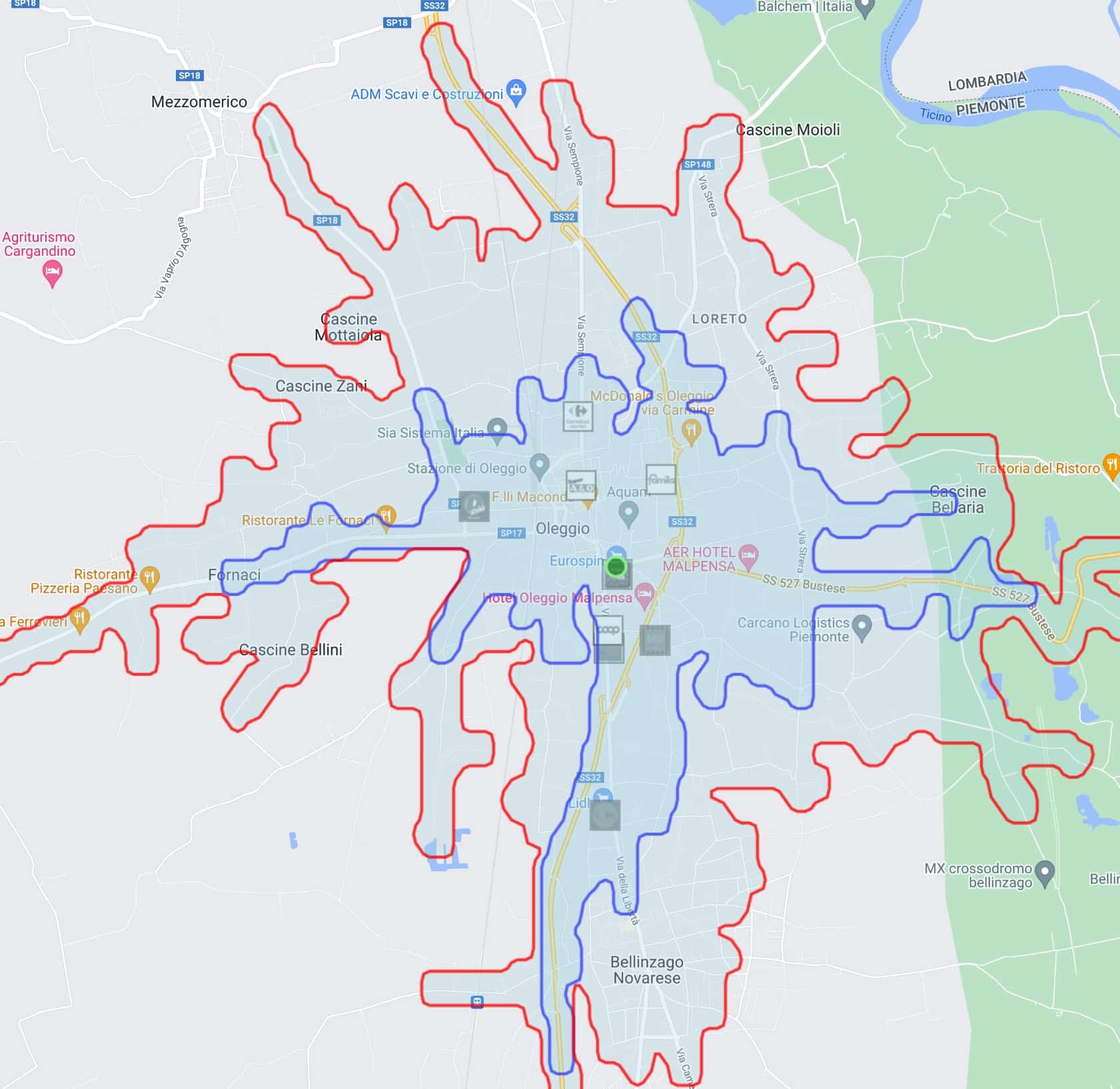

Il mercato tracciato dall’isocrona a Oleggio è più importante, nel 2020 i punti vendita ivi presenti hanno realizzato un fatturato di circa 41 milioni di euro, seppur in seria in contrazione (-14.7%) 2020 vs 2019.

Nel comparto Discount ci sono già Penny, D-Più, Lidl ed MD. È pacifico che, spesso, la concentrazione di un paio di discount nella stessa area commerciale (magari proprio attaccati) crei un effetto di attrazione che convoglia nella zona tutta la clientela interessata alla convenienza, ma quando gli attori in gioco si moltiplicano, le vendite iniziano inevitabilmente a risentirne.

Lidl, nell’area, ha un punto vendita che fattura 8,5 milioni di euro (8.500€/mq), MD ne ha uno della stessa grandezza che ne fattura 8 di milioni (7.800€/mq), mentre Penny e D-Più ne hanno uno ciascuno con fatturati decisamente inferiori ai primi due (rispettivamente di 4.700€/mq e 2.800€/mq). È possibile che Eurospin voglia attaccare proprio i discount meno performanti (in questo caso Penny e D-Più) per guadagnare quote di mercato?

Dal lato dell’offerta, infatti, se guardiamo ad alcuni negozi Eurospin sparsi sul territorio ci accorgiamo di come l’azienda della spesa intelligente abbia spesso applicato strategie commerciali non insite nel modello di business di molti discount, come ad esempio l’uso diffuso di reparti serviti che aumentano la qualità dello store percepita dal consumatore.

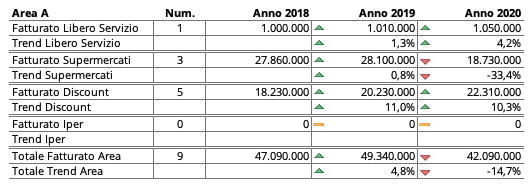

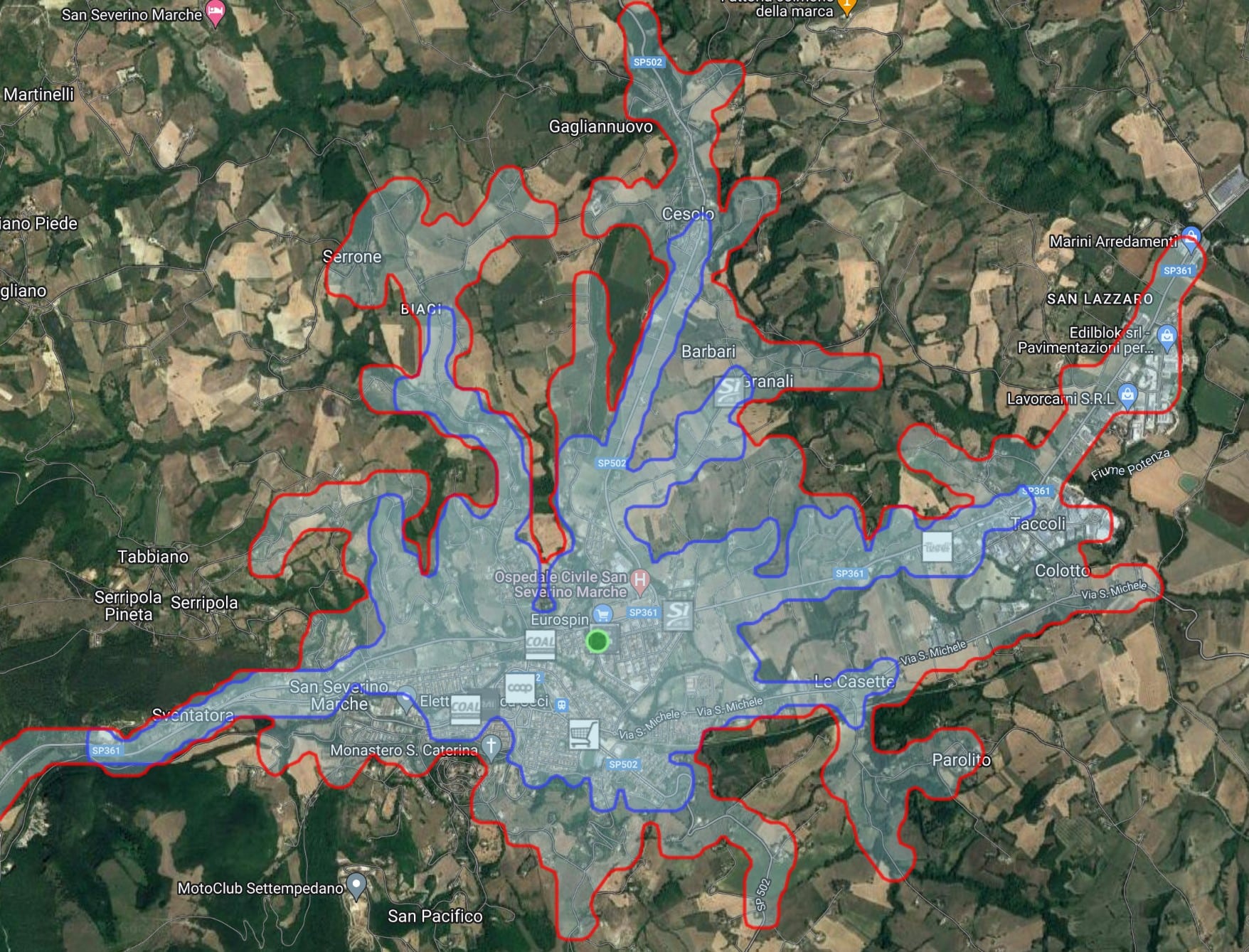

Se guardiamo, infine, all’apertura a San Severino Marche, scopriamo che, anche qui, il mercato approcciato è poco incoraggiante, ci sono pochi residenti (ma è un posto turistico) e soprattutto il totale fatturato GDO nell’area (isocrona 5 minuti) è di 19,3 milioni.

Dalla mappa terrestre con le due isocrone (Blu: 5 minuti, Rossa: 7 minuti) che alleghiamo qui sotto è possibile anche notare come l’abitato di San Severino sia circoscritto e non si estenda di molto al di fuori dell’area selezionata, rendendo dunque improbabile uno sviluppo della cifra d’affari al di fuori del mercato analizzato. Il nuovo Eurospin si posiziona al centro del paese (pallino verde), sulla stessa direttrice che collega un supermercato Coal ad un Sì Con Te di Ce.Di Marche.

Per cercare di attribuire un criterio a questa apertura dobbiamo (probabilmente) ancora una volta guardare alla concorrenza (visibile in basso).

Come possiamo constatare, l’unica vera concorrenza del segmento Discount è costituita da un Tuodì Superfresco di 800mq con redditività (bassa) di 2.600€/mq. Eurospin può aver pensato che la potenzialità del mercato, visto il concorrente basso performante, non sia ancora totalmente espressa. Se nelle Marche la quota discount è di circa il 23,5%, significa che, su un mercato da 19.3 milioni di euro, la fetta riservata al format dovrebbe essere di 4.5 milioni circa quando adesso è di 2.1 milioni (fatturati solo dal TuoDì).

Se dovessimo tirare le somme, potremmo dire che Eurospin è passata ad un attacco calcolato del mercato che si divide in 3 diversi scenari:

Scenario 1 (Presidia il Territorio)

Se un determinato territorio è già presidiato da un Eurospin, anche se di piccole dimensioni, e si libera una location appetibile che, comunque, serve un bacino potenzialmente più ampio rispetto al negozio già presente, si apre.

Scenario 2 (Ultimo ma non Ultimo)

Se il mercato ha già una vasta offerta discount ed i players nazionali sono presenti con redditività superiori alla media e con fatturati rilevanti, Eurospin apre per fiaccare i negozi meno performanti ed allineare alla media nazionale i fatturati importanti dei suoi migliori competitors.

Scenario 3 (Mercato Inespresso)

Laddove il mercato sia anche piccolo ma presidiato solo da un competitor basso performante (magari con fatturato in regressione) Eurospin apre per prendersi il mercato ed assicurarsi l’improbabilità di nuove aperture da parte della concorrenza. Ciò è possibile farlo con migliori chances di successo in quelle regioni (come le Marche) in cui la quota discount è ben oltre il 20%.

È chiaro che tali assi di sviluppo utilizzati da Eurospin privilegiano la quantità tattica delle aperture piuttosto che la qualità (in termini di fatturato). Tale qualità, solitamente, si raggiunge aprendo solo ed esclusivamente a determinate condizioni per ottenere sempre la redditività-obiettivo. In altre parole, la strategia di Eurospin penalizza il fatturato a mq per favorire la presenza del format in più mercati possibili.

Se confrontiamo, ad esempio, la redditività di Eurospin e Lidl nelle tre regioni di riferimento (Liguria, Marche e Piemonte) vediamo come Lidl in Liguria abbia performance eccezionali ed arrivi a fatturare mediamente 10.444€/mq contro i 9.137€ di Eurospin e nelle Marche il primo faccia 9.255€/mq contro i 7.684€ del secondo. Anche in Piemonte, la redditività di Lidl è di 8.567€/mq mentre quella di Eurospin è di 6.862€/mq.

Il discounter tedesco predilige uno sviluppo che tuteli sempre luna soddisfacente produttività mentre Eurospin, come abbiamo visto, è proverbialmente di un’altra parrocchia. Sia Eurospin che MD, ad esempio, a differenza di Lidl, hanno fatto leva anche sul franchising per il proprio sviluppo, fatto questo che li ha portati a testare il format in condizioni diverse rispetto a Lidl e gli ha dato un background esperienziale rilevante su bacini di utenza magari ridotti.

Quale sia la strategia da preferire è difficile da stabilire perché dipende da quali obiettivi si vuole raggiungere, se tutelare il format in quanto tale (e con esso la redditività) oppure fare un ragionamento più ampio, cercando semplicemente di presidiare ogni trincea.