Il Cav. Podini, durante la cerimonia di inaugurazione del nuovo Cedi di Cortenuova (BG) ha detto che la loro crescita, in termini di numerica di punti vendita, deve correre al ritmo di 50 unità all'anno. E' un ritmo forsennato se si considera che le aperture sono generalmente onerose per gli investimenti su terreni, costruzioni ed attrezzature per negozi che mediamente misurano 1.500 mq, ma soprattutto viene da pensare come possono cambiare i territori in conseguenza di tali investimenti.

Durante la cerimonia di inaugurazione, Emanuele Scarci, brillante penna del suo interessante blog "Aziende in campo", ha rivolto al Patron di MD una domanda diretta: le aperture saranno principalmente nel territorio del nord ovest? Risposta secca: si.

Qualche settimana fa abbiamo pubblicato un'analisi sullo status quo del mercato in questa ricca zona d'Italia e, in particolare nella regione Piemonte (leggi qui), si è scritto che si tratta di un mercato che vale oltre 8 miliardi di euro in GDO, e dove in effetti i discount hanno una penetrazione interessante (21%) ma operata da pochi player. Ciò significa che, di fatto, c'è ancora spazio per crescere.

I discount sono sempre più negozi di vicinato nonostante le dimensioni dei nuovi punti vendita, ed il loro business model è strutturato per pregiudicare quelle strutture che storicamente si rivolgono a questo tipo di mercato. CRAI è un esempio eminente in Piemonte, CODE’ CRAI OVEST è infatti uno storico gruppo presente con i suoi punti vendita nel nord ovest dove raggruppa circa 230 imprenditori che sono parte integrante del territorio con oltre 300 supermercati e negozi alimentari, e sviluppa direttamente un giro d’affari di circa 392 milioni di euro (dato 2020).

Codè è una cooperativa il cui compito è quello di somministrare i propri soci, titolari di punti vendita, ma è importante perchè è colei a cui i fornitori fatturano, e che quindi li deve pagare.

La valutazione del rischio finanziario, che è diventata la norma da parte delle banche, nel momento in cui devono decidere se affidare o meno un certo cliente, in realtà è molto utile per i fornitori quando devono decidere se e con quali condizioni rifornirlo.

Esiste però un problema: l’industria per valutare il rischio finanziario utilizza gli strumenti classici, ovvero rumors, i bilanci, le assicurazioni del credito, però un’idea chiara di ciò che accade dalla sponda del cliente da somministrare non ce l’ha e, onestamente, non è facile averla.

Il Retailer che acquista dall’industria è quello che ne gestisce anche le relazioni, nella fattispecie Codè Crai Ovest, ed è esso che normalmente viene valutato quando un fornitore verifica la solvibilità del cliente. In verità quando si lavora con la DO, ed ancor più con le cooperative, ciò non è sufficiente perché – ho già avuto modo di scriverlo per la Cooperativa Coal di Ancona (leggi qui, qui e qui) – spesso gli ingranaggi delle società che operano in GDO sono articolati e variegati e tutti devono essere valutati.

Per certo la Cooperativa (Codè) è, e deve essere, la prima entità da studiare e per tale ragione questa pubblicazione si dividerà in due parti (Cedi e affiliati), perchè la DO è fatta di aziende che si presentano al mercato con una ragione sociale sotto la quale si trovano tante altre, le quali sono ad essa associate (oppure affiliate).

Ebbene il bilancio dell’azienda a cui il fornitore fattura è sicuramente importante da valutare perché è colei che risponde civilmente del debito, ma la salute finanziaria di questa potrebbe non essere sufficiente nel caso in cui – ipotesi – un associato (oppure un affiliato) che incide considerevolmente sul fatturato totale vada in difficoltà, oppure semplicemente decida di abbandonare il gruppo, per accasarsi presso un’altra insegna. Eventi come questi, ipotetici ma non impossibili e purtroppo ben conosciuti nel recente passato, potrebbero scatenare una serie di conseguenze che un bilancio in ordine non potrebbe mai raccontare e, quindi, prevedere.

Ecco: la seconda parte di queste pubblicazioni avrà sempre ad oggetto questo tema, la situazione “reale” del gruppo dal Cedi ai soci.

Ultima precisazione: lo studio, in verità, è molto profondo ed articolato. GDONews ha deciso di pubblicarne a beneficio dei suoi ABBONATI PREMIUM e per i buyer della GDO in possesso di un abbonamento retailer una parte, seppur importante ed essenziale per la valutazione, perché il pubblico abbonato alla rivista possa avere una chiara idea delle evidenze pubblicate senza particolari competenze tecniche a supporto. Se sei un buyer scrivici per verificare se ne hai diritto gratuitamente. Chiunque, però, volesse avere la versione integrale dello studio e chiunque volesse ulteriori spiegazioni può scrivere a info@numeridivalore.it

Analisi di rischio finanziario di CODE’ CRAI OVEST società cooperativa

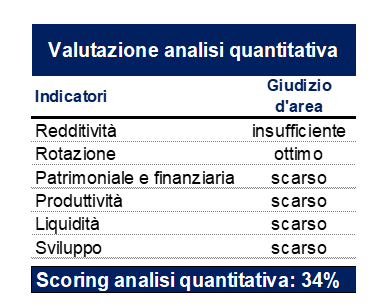

L'analisi in esame si fonda sullo studio dei Bilanci riferiti al periodo 2018-2020 e sul confronto degli indicatori di bilancio con quelli settoriali (a loro volta suddivisi in decili in base ad una analisi statistica).

Se si dovesse attribuire un giudizio alla qualità finanziaria del gruppo Codè, questo sarebbe sotto il profilo quantitativo insufficiente (tecnicamente 34 su 100, dove la sufficienza si raggiunge a 50 punti): la buona capacità di crescita delle vendite del 2020, unita ad una ottima efficienza nella gestione del capitale investito (ciclo commerciale molto corto, minore fabbisogno di investimenti) non sono infatti in grado di bilanciare gli effetti dell’attività mutualistica, quindi minori margini e profitti, oltre che una struttura finanziaria non conservativa (in parte effetto dei minori profitti), penalizzata anche da un lieve squilibrio fra attività e passività correnti.

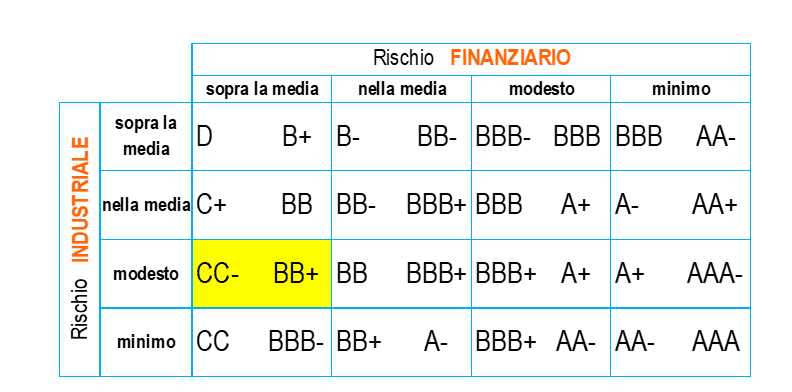

L’analisi qualitativa (dimensione, assetto giuridico e organizzativo, strategie, persone, notorietà, rischio clientela e fornitura, pianificazione e controllo, ecc…) effettuata su informazioni pubbliche, ha portato invece ad un giudizio pienamente positivo (buon giudizio, che evidenzia un rischio di business al di sotto della media), che va in parte a bilanciare il risultato insufficiente dell’analisi quantitativa, portando ad un miglioramento del giudizio finale sul rischio finanziario. Questi i risultati.

Come si arriva a tale giudizio?

Per quanto sopra CODE’ CRAI OVEST ottiene un rating finanziario pari a

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui