IRI, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per la seconda parte dell’anno in corso e per il 2021.

In un contesto così inedito risulta difficile pronosticare scenari futuri basati su assunzioni inattaccabili. Lo scenario proposto da IRI è costruito facendo affidamento sulle opinioni prevalenti fra gli esperti macroeconomici, i principali Istituti di Studi Sanitari e alle opinioni espresse da Imprese e Consumatori, questi ultimi due sondati attraverso fasi successive di indagini condotte con la collaborazione del REM-Lab dell’Università Cattolica. I principali elementi che guidano le nostre previsioni sono:

- Evoluzione endemica della pandemia. Numero contenuto ma continuo di nuovi contagi con piccoli focolai circoscritti in prevalenza originati dall’estero. Rimarrà uno stato di cautela sia ufficiale (verranno mantenute le principali regole di base anti contagio da parte delle autorità) sia psicologico per la gran parte della popolazione.

- Ciclo Economico. Forte negatività nel 2020 con inevitabili ripercussioni sul reddito delle famiglie. Parte dei settori economici non riprenderanno appieno l’attività, influenzando i livelli occupazionali. Ripresa, su base annua, attesa nel primo semestre del 2021.

- Prezzi e promozioni. A partire dal secondo semestre del 2020 lo scenario della domanda sarà dominato dagli effetti dell’arretramento del reddito. I player della filiera del Largo Consumo torneranno ad investire sulle leve della convenienza per sostenere i volumi e per recuperare (o difendere) le posizioni perse (o acquisite) nella fase del Lockdown.

- Canali e formati distributivi. Dopo lo spostamento degli acquisti verso i formati di Prossimità durante il periodo di Lockdown, si sta assistendo già in Fase 3 ad un ritorno agli assetti pre-Covid. In questo giocherà un ruolo fondamentale il dispiegamento delle leve di marketing fra cui in primis prezzi e promozioni. Invece non arretrerà il canale del E-Commerce che consoliderà le posizioni acquisite durante la fase acuta della crisi sanitaria proseguendo la sua espansione.

- Migrazione dei pasti fuori casa in casa. Questo è stato uno dei fattori principali alla base dell’impennata delle vendite retail nel corso della fase critica dell’epidemia. Con la riapertura di Bar e Ristoranti si sta assistendo (con ritardo) ad un graduale rientro del fenomeno. Tuttavia i tempi saranno lunghi. Una quota significativa dei lavoratori si aspetta di continuare a lavorare da casa ancora a lungo e i consumatori mostrano ancora una certa riluttanza a frequentare assiduamente i locali pubblici. La nostra ipotesi è che lo scenario distributivo futuro continuerà ad assorbire quota parte della domanda alimentare altrimenti soddisfatta in bar e ristoranti.

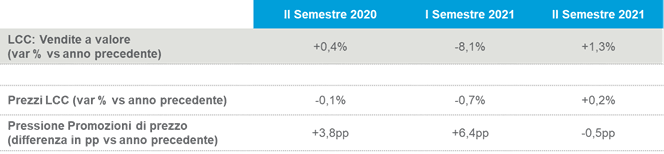

Tenendo conto dei fattori sopra elencati, le previsioni di IRI indicano che le vendite nel secondo semestre 2020 saranno in linea con lo stesso periodo del 2019 attestandosi a valore su un + 0,4%. Il primo semestre 2021 sconterà il confronto con la prima fase dell’epidemia registrando un calo del 8,1%.

Il secondo semestre di quest’anno rappresenta l’ingresso del mercato in una fase dominata da fattori economici sia generali che di filiera.

Si cominciano a sentire gli effetti del calo del reddito contrastati dalla ripresa nell’uso delle leve di convenienza (prezzi e promozioni), della maggiore completezza assortimentale, del recupero di fidelizzazione e dal permanere ancora in ambito domestico di quota parte dei consumi per i pasti precedentemente soddisfatti dai canali Out Of Home.

Il 2021 poi sconterà inevitabilmente nel primo semestre il confronto con le impennate eccezionali della domanda condizionando il bilancio di tutto l’anno.

Nel secondo semestre 2021 si prevede un riallineamento del trend delle vendite su tassi di crescita fisiologici, ancora supportati da prezzi deboli, forte spinta promozionale e una parte residuale di domanda fuori casa che rimarrà fra le mura domestiche.

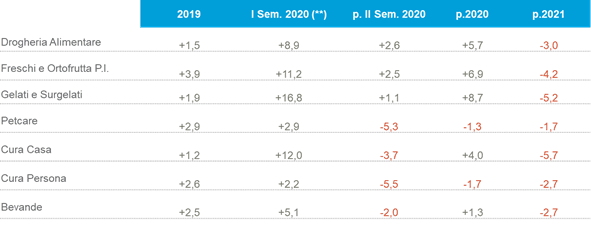

Per quanto concerne l’andamento dei reparti, nel secondo semestre 2020 continuerà la crescita dei ricavi per gli Alimentari, anche se a tassi più contenuti, ancora sostenuti dalla domanda domestica suppletiva a pasti fuori casa. In ripiegamento invece le vendite in valore di Bevande, Petcare e reparti «Chimici»

Nel 2021 si attende invece un calo diffuso a tutti i reparti a causa del «rimbalzo» sul primo semestre 2020 e all’effetto dominante del fattore reddito, fortemente arretrato rispetto ai livelli pre-Covid.

Vendite a Valore – var. % vs periodo corrispondente

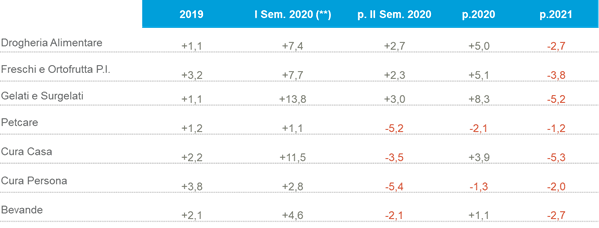

Per quanto concerne i volumi, la frenata attesa dei prezzi e la migrazione dei pasti in casa sosterranno la domanda Alimentare nel II semestre 2020. Si attende poi un calo generalizzato nel 2021.

Vendite a volume (*) – var. % vs periodo corrispondente

L’appiattimento delle dinamiche di prezzo conduce ad una profilatura delle previsioni di reparto che rispecchia quasi fedelmente quella dei ricavi.

I reparti di Alimentari e Cura Casa si prevedono in crescita a saldo 2020. Viceversa ci si attende un calo diffuso a tutti i reparti per il 2021.

Si attende infine un calo della domanda a volume già nel saldo del 2020 per il Pet Care e per il Cura Persona, i reparti che meno hanno partecipato al «paniere di emergenza» durante la fase acuta della crisi sanitaria da Coronavirus.

Per quanto concerne l’andamento degli acquisti nel canale online si prevede un’ulteriore espansione. Le proiezioni di IRI indicano che l’E-Commerce nel Largo Consumo Confezionato potrà raggiungere in un paio d’anni una quota non trascurabile sul totale delle vendite agganciandosi agli standard di alcuni paesi europei dove il fenomeno è più sviluppato. In particolare nel solo 2021 gli acquisti nel canale digitale cresceranno del 95% (raggiungendo un giro di affari che raggiungerà quasi i 2,7 miliardi di Euro)

Note:

Le previsioni riguardano le vendite al dettaglio dei Prodotti Confezionati di Largo Consumo (LCC) per il 2020 ed il 2021 guidate dallo scenario macroeconomico e da proiezioni dei driver di filiera. L’aggiornamento è a luglio 2020.

Il perimetro distributivo racchiude Ipermercati, Supermercati, Libero Servizio Piccolo, Specialisti Casa e Persona e Discount. Una sezione separata è dedicata alle attese sulle vendite E-Commerce nei Generalisti Online.

Le previsioni sono ottenute attraverso metodi econometrici di regressione dinamica.

Il trend delle vendite è stato interpretato utilizzando driver esterni (PIL, Reddito Disponibile, Inflazione generale al consumo, Variabili di clima, Fattori innescati dallo shock Covid-19, ecc.) ed interni alla filiera (Prezzi al dettaglio, Promozioni di Prezzo, Profondità del referenziamento a scaffale, Indici di stagionalità).

L’andamento prospettico dei driver esterni macroeconomici attinge alle previsioni comunicate dalla Comunità Europea in Luglio 2020.

I driver di filiera sono stati proiettati da IRI con tecniche statistiche: le proiezioni sono state poi affinate con ipotesi sull’impiego delle leve in uscita dalla fase acuta dell’emergenza Coronavirus.