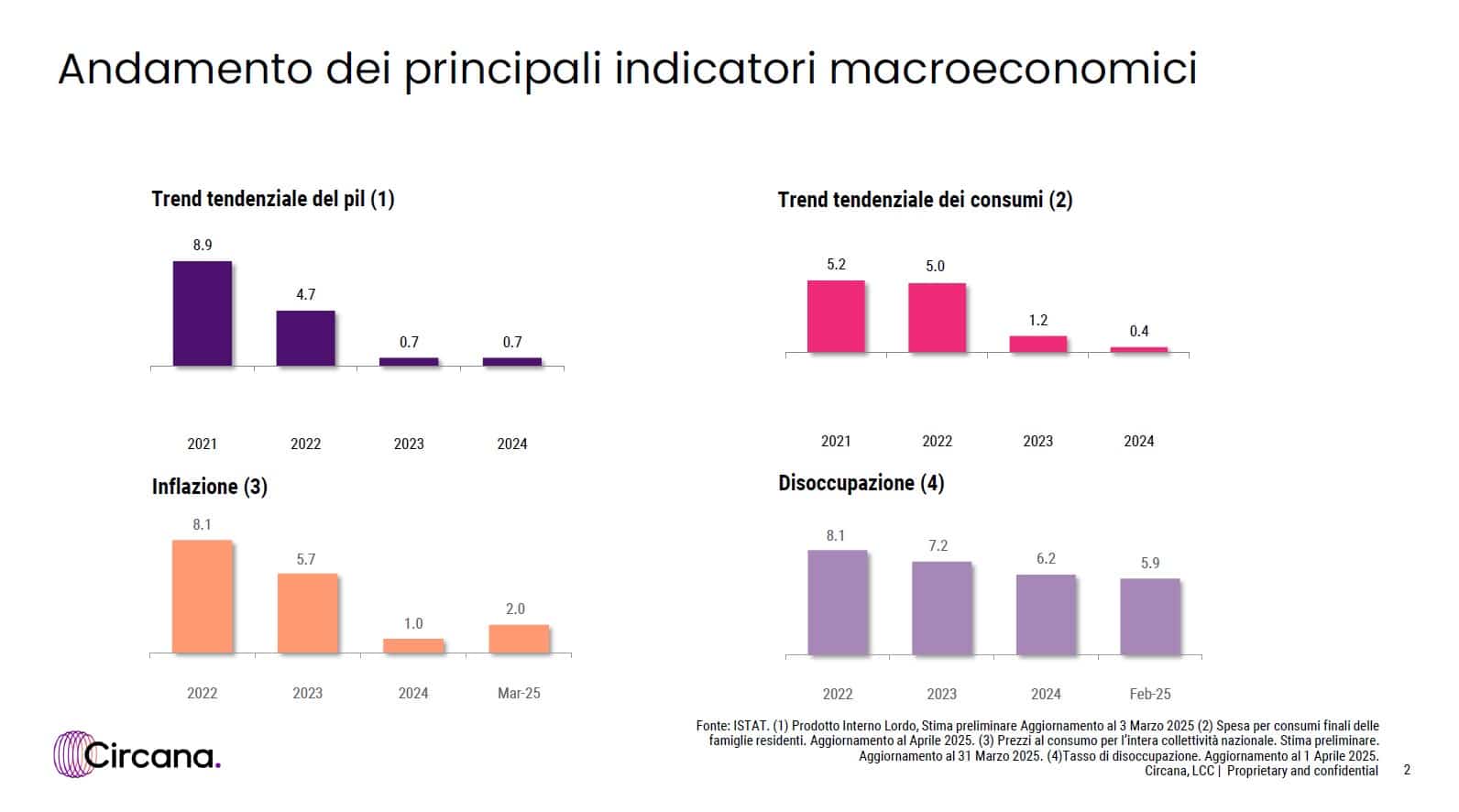

Il rallentamento dei principali indicatori macroeconomici fotografato dai dati Circana si inserisce in un contesto di transizione più che di crisi. L’Italia sembra essere entrata in una fase di consolidamento dopo la forte ripresa post-pandemica. Tuttavia, dietro i numeri apparentemente freddi si nascondono dinamiche strutturali e stagionali che vale la pena leggere con attenzione.

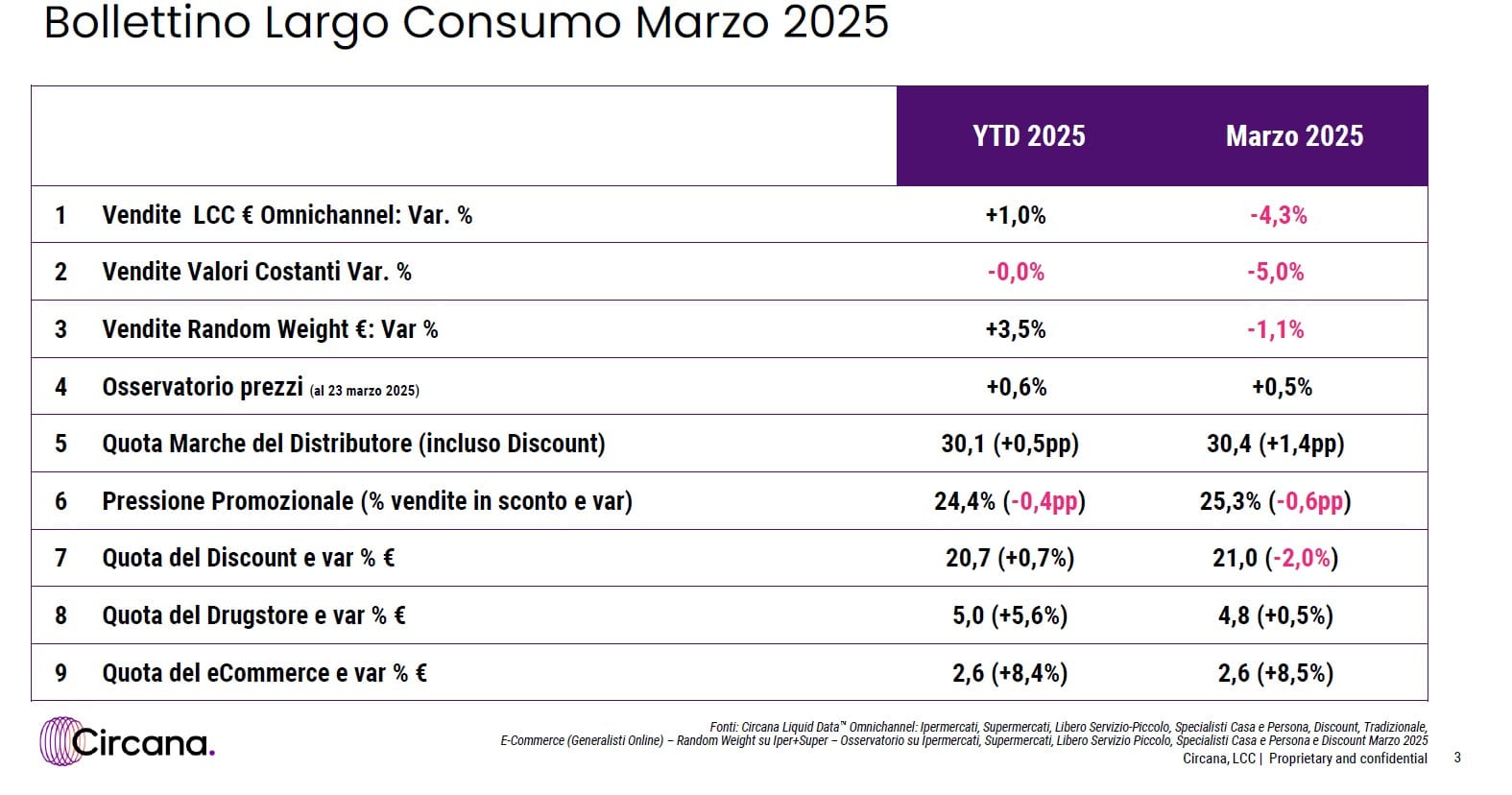

Il Bollettino (Outlook) Largo Consumo di marzo 2025 evidenzia un dato mensile negativo: -4,3% le vendite omnicanale rispetto a marzo 2024, con una flessione ancora più netta (-5,0%) se si considerano i volumi a valori costanti.

CLICCA E SCOPRI TUTTI GLI EVENTI DELLA CIBUS LINK ARENA

Tuttavia, il confronto è falsato dal posizionamento della Pasqua, che nel 2024 è caduta il 31 marzo, mentre nel 2025 è slittata a domenica 20 aprile. Questo impatta pesantemente sui consumi di alimentari e prodotti stagionali, che si spostano verso aprile, riducendo artificialmente la performance di marzo.

Come funziona l’abbonamento a GDONews tra App, suggerimenti strategici e letture per manager

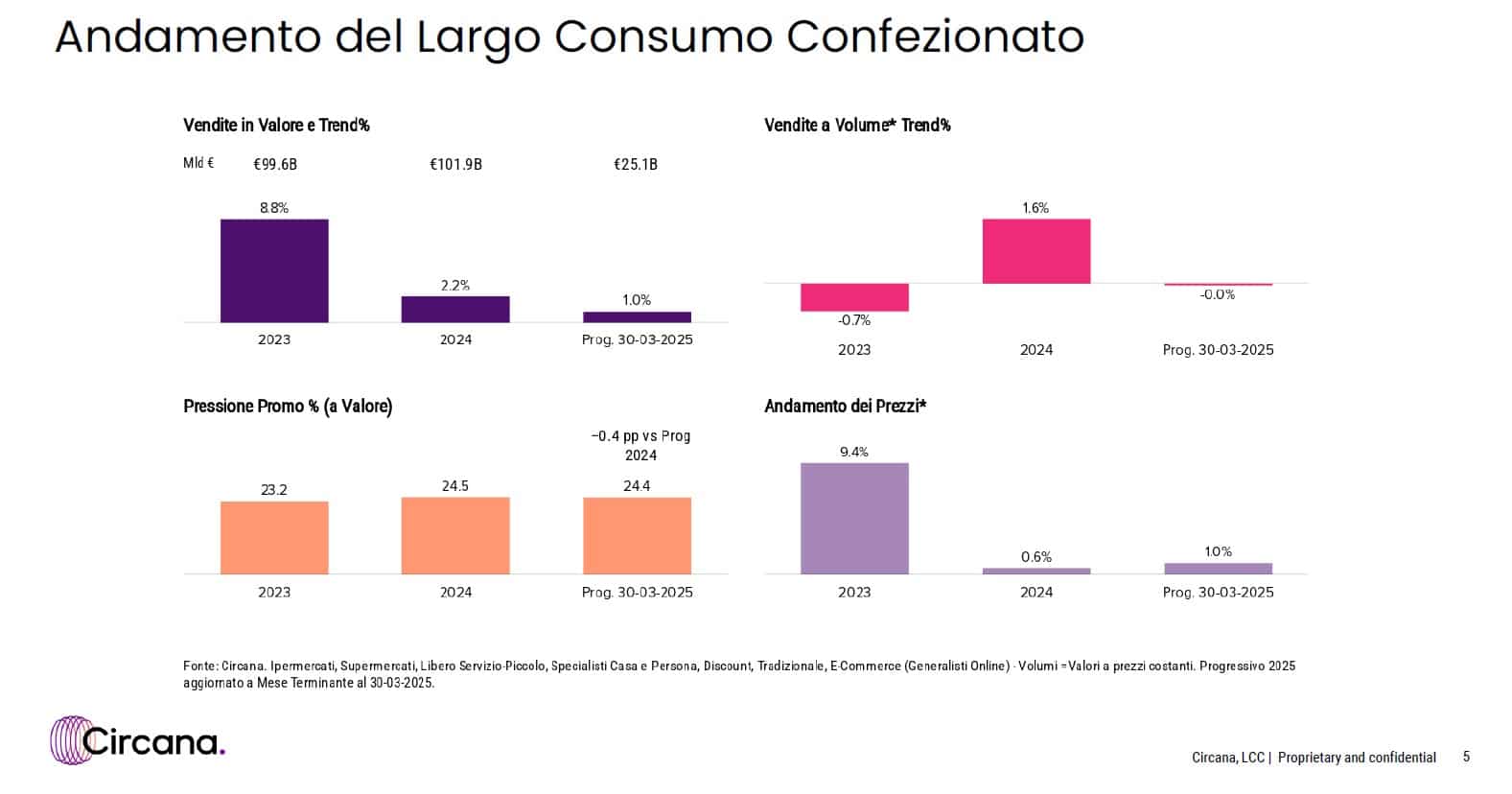

Infatti, il dato YTD (Year-to-Date) è positivo: +1,0% le vendite omnicanale e sostanziale stabilità a valori costanti (-0,0%), segnale che su base cumulata la domanda tiene, pur in un contesto di maggiore razionalizzazione della spesa.

Anche il comparto Random Weight (prodotti a peso variabile come ortofrutta, carne, formaggi) conferma il trend: +3,5% YTD, nonostante un -1,1% in marzo dovuto ancora una volta all’assenza della componente pasquale.

I dati mettono in evidenza una progressiva trasformazione nei comportamenti di spesa: la Quota delle Marche del Distributore (inclusi i Discount) è in crescita: 30,1% YTD (+0,5 punti) e addirittura 30,4% a marzo (+1,4 punti), un record che riflette la ricerca di convenienza e affidabilità da parte dei consumatori. La Quota del Discount è al 20,7% YTD (+0,7%), con un balzo al 21% a marzo.

Il formato continua a guadagnare spazio come riferimento per la spesa settimanale. Cresce anche l’eCommerce, che segna un +8,4% YTD e un +8,5% a marzo, confermandosi come canale complementare per target urbani e digitalizzati. Si assiste invece a un calo della pressione promozionale, che scende al 24,4% (-0,4 punti) su base annua e al 25,3% a marzo (-0,6). È il segnale di una maggiore selettività nelle leve di marketing da parte dei retailer.

Il contesto economico attuale non è di recessione, ma piuttosto di ridefinizione degli equilibri. Le famiglie italiane si mostrano prudenti, le imprese della distribuzione si adattano con strategie più focalizzate su convenienza e efficienza. Il dato negativo di marzo non deve dunque allarmare: si tratta di una flessione tecnica, legata a effetti stagionali e non strutturali.

Sarà aprile – con l’effetto Pasqua pienamente visibile – a dirci se il sistema dei consumi regge davvero. Intanto, le tendenze di fondo sono chiare: il valore guida è la convenienza intelligente, e il futuro della GDO passa da MDD, eCommerce e discount. La sfida per l’industria sarà accompagnare questo trend senza cedere sulla qualità percepita e sulla differenziazione di offerta.