A prima vista, i numeri di marzo 2025 per la grande distribuzione (appena prodotti dal nostro partner Nielsen IQ) sembrano suonare un campanello d’allarme: vendite in calo, percentuali negative, formati tradizionali in sofferenza. Ma basta guardare un po’ più a fondo — e tenere conto del calendario — per scoprire una realtà ben diversa. La Pasqua, che lo scorso anno ha dato una spinta poderosa al mese di marzo, quest’anno è slittata ad aprile, lasciando marzo “orfano” del suo consueto traino commerciale. Il risultato? Un apparente rallentamento che in realtà nasconde una tenuta sorprendente.

Nonostante tutto, il primo trimestre del 2025 si chiude con un segno positivo per il totale Italia Omnichannel, mentre discount, drugstore ed e-commerce continuano a macinare crescita. Le difficoltà non mancano — ipermercati e superette registrano cali netti — ma il sistema GDO dimostra una volta di più la sua resilienza, in attesa del rimbalzo atteso con i dati di aprile.

Il confronto con il 2024 e il 2023 offre spunti interessanti per leggere trend, abitudini di consumo e tenuta dei vari format. E i dati, letti nel giusto contesto, raccontano una storia molto diversa da quella che un superficiale -2,3% potrebbe suggerire.

CLICCA SULL’IMMAGINE PER VEDERE TUTTO IL PROGRAMMA

In generale, abbiamo sempre spiegato che per una corretta lettura delle dinamiche di vendita legate alla Pasqua, è sempre opportuno considerare congiuntamente i mesi di marzo e aprile: solo la somma dei due consente un confronto coerente con l’anno precedente e restituisce il reale trend della ricorrenza.

Tuttavia, alcune considerazioni possono comunque essere tratte dai dati già disponibili, tenendo presente un ulteriore elemento di confronto: la Pasqua del 2023, ad esempio, era caduta il 9 aprile.

Alla luce di ciò, osservando i dati del 2024 — anno in cui la Pasqua è caduta a fine marzo, influenzando interamente quel mese — registravamo un marzo con crescite significative: il dato Totale Italia Omnichannel segnava un +5,2% rispetto all’anno precedente, che portava il primo trimestre a una crescita complessiva del +2,6%. La performance migliorava ulteriormente restringendo il perimetro ai formati tradizionali, con una crescita del +5,7%.

Nel 2025, invece, il dato del mese di marzo è completamente privo dell’impatto pasquale, essendo la festività collocata nella seconda parte del mese di aprile. Nonostante ciò, il dato progressivo del primo trimestre Totale Italia Omnichannel risulta comunque positivo, segnando un +2,2% rispetto al primo trimestre 2024. Si tratta di un segnale molto incoraggiante.

È vero che, osservando il solo mese di marzo 2025, il confronto con marzo 2024 restituisce un dato negativo: -2,3%. Tuttavia, va evidenziato che il segno meno è pari a quasi la metà del +5,2% dello scorso anno e, considerando l’assenza totale delle vendite pasquali, si tratta di una flessione tutto sommato contenuta.

Diverso il discorso per i formati tradizionali, dove il calo è più marcato: -4,6%. Questo è spiegabile con la maggiore rilevanza della Pasqua in questi format rispetto, ad esempio, ai discount, soprattutto in termini di valore.

All’interno dei formati tradizionali, si osservano performance fortemente negative per alcune tipologie di punto vendita: gli ipermercati segnano -8,6%, le superette -8,5%. Alcuni format riescono invece ad ammortizzare meglio l’impatto: i superstore (ipermercati oltre i 2.500 mq) registrano un -2,9%, mentre i supermercati si attestano su un -3,2%.

Molto interessante è invece il dato relativo ai discount, che — pur non beneficiando della Pasqua nella medesima misura che i supermercati — mostrano un trend a valore positivo del +2,5%, segno di un buon dinamismo strutturale. Ottime anche le performance dei drugstore, con un +7,1%, e dell’e-commerce, che cresce del +10,6%.

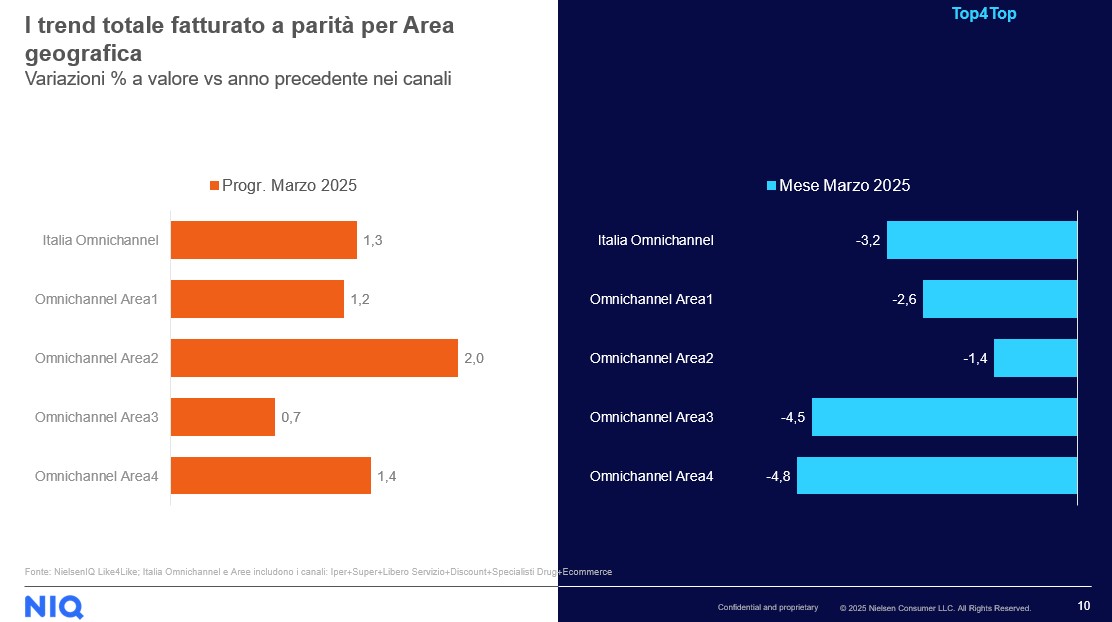

Passando all’analisi territoriale, il fatturato risulta particolarmente negativo nell’Area 3 (Centro Italia), che segna un -4,1% nel mese di marzo. Segue l’Area 4 (Sud e Isole) con un -3,2%. Meno pesanti le flessioni in Area 2 (Nord Est), che perde solo lo 0,6%, e in Area 1 (Nord Ovest) con un -1,3%.

A livello trimestrale, tuttavia, il dato torna positivo in tutte le aree, proprio grazie alla tenuta di gennaio e febbraio e all’attesa di aprile: spiccano Area 4 con un +3% e Area 2 con un +2,7%.

I dati a parità di rete

Osservando i dati a parità di rete, si nota un peggioramento: il totale Italia Omnichannel segna un -3,2%, e il perimetro ristretto ai formati tradizionali scende a -4,8%. Tuttavia, va rilevato che per i grandi ipermercati e per le superette il dato a parità di rete è meno negativo rispetto a quello della rete corrente. Viceversa, i superstore e i supermercati presentano un calo maggiore a parità di rete.

Il dato dei discount, seppur meno brillante rispetto alla rete corrente, resta comunque in positivo (+1,2%), così come quello degli specialisti drug (+2,8%) e dell’e-commerce.

In conclusione, il dato positivo dei discount e degli specialisti drugstore va interpretato con favore, pur tenendo conto che in questi format l’influenza della Pasqua è strutturalmente meno incisiva rispetto ai canali tradizionali.

A conti fatti, il dato generale del Totale Italia Omnichannel per il primo trimestre 2025 si attesta a un +1,3%, un risultato di rilievo che conferma la solidità della grande distribuzione. Supermercati, superstore e discount restano in territorio positivo, anche grazie alla resilienza dimostrata nel mese di marzo.

Le vendite risultano dunque in flessione a marzo, ma non possono essere pienamente valutate in quanto prive delle vendite pasquali, il cui impatto sarà osservabile nel mese di aprile. Complessivamente, il trend del settore continua a essere molto positivo.