Carta igienica, fazzolettini di carta, assorbenti esterni, prodotti per incontinenza, proteggi slip, cotone, salviettine, bastoncini di cotone e assorbenti interni: questi sono i segmenti di una categoria importante, quella degli igienico-sanitari, così denominata nell’albero delle categorie.

Con il supporto dei dati forniti da Circana si spiega che questa categoria rappresenta un fatturato molto importante dell’intero mondo della cura casa e persona, con un fatturato di circa 2,3 miliardi di euro, aggiornato a AT maggio 2024. La maggior parte del fatturato, oltre il 50%, proviene dalla carta igienica, con un valore di 1 miliardo e 154 milioni di euro, sebbene con un trend debole, pari a +1,4%.

Sono i prodotti per incontinenza a mostrare una crescita significativa a valore, con un +9,1%, seguiti dal cotone, che cresce dell’8,6%. Guardando invece le vendite a volume, è il cotone a registrare l’incremento più marcato, con un +12,9%. Anche i prodotti per incontinenza crescono a volume del 5,2%, così come i bastoncini di cotone (+4,8%). Questi sono i segmenti che vedono un incremento nei sell-out.

Al contrario, ci sono segmenti stazionari, come gli assorbenti esterni e la carta igienica, che non mostrano aumenti nei volumi. Si tratta di prodotti influenzati solo debolmente dall’inflazione, ma comunque con dinamiche di crescita più contenute. In termini di vendite a valore, la carta igienica rappresenta il 50% delle vendite, seguita dai fazzolettini di carta e dagli assorbenti esterni, entrambi con il 12,4%.

Tuttavia, se si analizzano le vendite a volume, la prospettiva cambia completamente: la carta igienica non raggiunge il 10% dei volumi di vendita, mentre i bastoncini di cotone dominano con il 26,6%, seguiti dai fazzolettini di carta (23,9%) e dal cotone (16,8%).

Anche nelle vendite a livello territoriale, il Sud Italia è ben rappresentato, soprattutto nel dettaglio tradizionale, con quote di mercato simili a quelle del Nord Ovest, ma distanti da Nord Est e Centro-Sardegna. Non ci sono grandi differenze tra vendite a valore e a volume nelle varie aree geografiche.

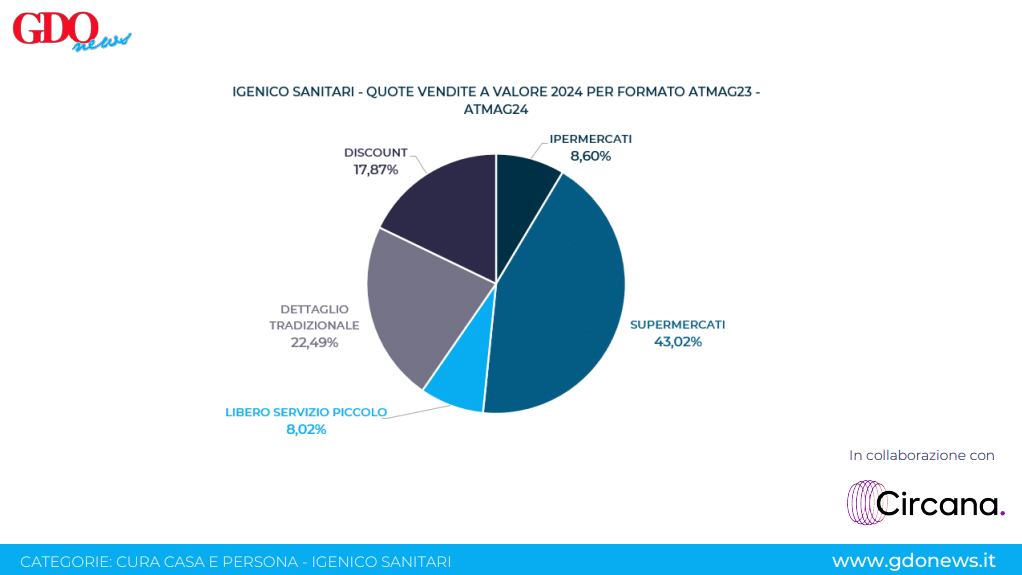

Per quanto riguarda i formati di vendita, nei dati a valore i supermercati detengono la quota prevalente con il 43%, seguiti dal dettaglio tradizionale con il 22,5% e dai discount con il 17,9%. Guardando invece i volumi di vendita, i supermercati continuano a dominare con il 38,6%, mentre discount e dettaglio tradizionale risultano appaiati con quote di mercato simili. Nonostante a valore il dettaglio tradizionale superi i discount di circa 100 milioni di euro (quasi 5 punti percentuali di quota), nei volumi di vendita le differenze sono meno marcate.