Dopo aver dedicato un articolo all’andamento generale del settore delle aziende operanti nella produzione di salumi in Italia, in questo approfondiremo la situazione finanziaria delle principali aziende attive in questo settore.

I salumi sono un territorio dove gli stranieri sta acquisendo imprese italiane. Nel comparto è stata di recente perfezionato l’acquisto della Veroni Salumi da parte dell’americana SugarCreek, così come Cesare Fiorucci è passata ora in mano ai Tedeschi del gruppo Navigator. Il made in Italy nei salumi è decisamente importante ed è oggetto di interesse internazionale anche in termini di acquisizioni.

Queste due imprese sono state analizzate in uno studio assieme ad altre aziende italiane tra cui il Salumificio Coati che nel febbraio di quest’anno ha subito un grave incendio nel suo stabilimento e con grossi sacrifici è stato riaperto in pochi mesi. In analisi troviamo anche le italiane Raspini e Levoni. Infine anche la Ferrarini Spa oggi di proprietà del Gruppo Pini della Valtellina.

Questo articolo è aperto integralmente (con grafici e tabelle) a tutti gli abbonati PROFESSIONAL e PREMIUM ed è stato redatto grazie al software benchmark online, inserito all’interno del portale GDONews, e consultabile in autonomia dai soli abbonati Premium (no Professional) per condurre indagini indipendenti su tutte le catene della grande distribuzione organizzata, i membri affiliati alla GDO ed anche tutti i fornitori suddivisi per categorie merceologiche.

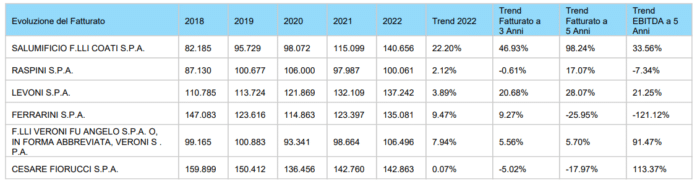

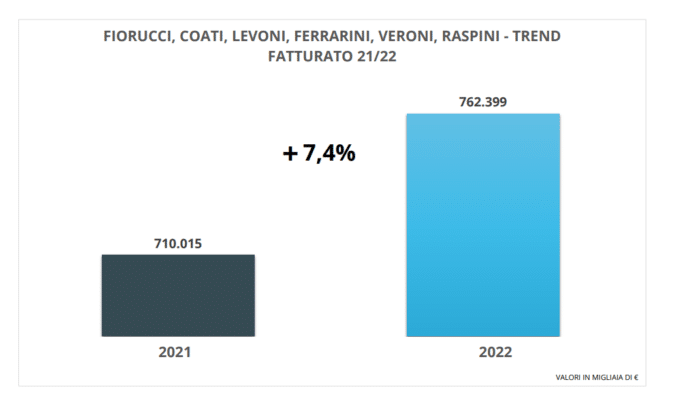

Il fatturato complessivo 2022 delle imprese in analisi, tutte di dimensioni superiori ai 100 milioni di euro, è aumentato del 7,4% rispetto al 2021, raggiungendo i 762 milioni di euro rispetto ai 710 milioni dell’anno precedente. Questo aumento, inferiore alla media della categoria, è in gran parte dovuto all’effetto dell’aumento dei prezzi causato dall’inflazione.

Il quinquennio 2018-2022

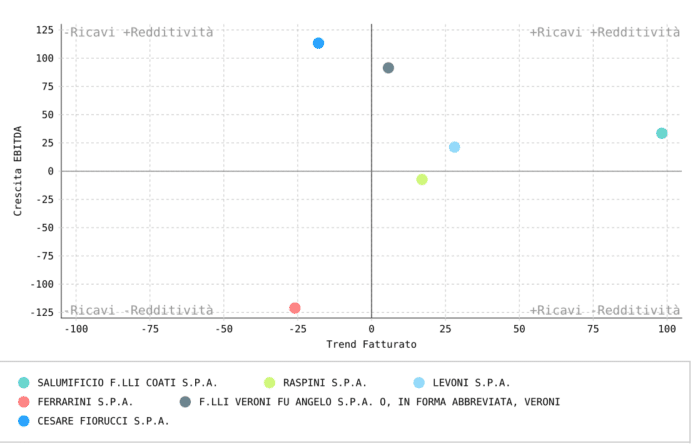

Il grafico successivo mostra l’evoluzione del fatturato e dell’EBITDA negli ultimi 5 anni: Coati ha incrementato i ricavi del 98% e l’EBITDA del 33%. Raspini ha visto crescere i ricavi del 17%, ma l’EBITDA è diminuito del 7%.

Levoni ha sperimentato una crescita del fatturato del 28% e dell’EBITDA del 21%. Ferrarini ha avuto problemi, con una diminuzione dei ricavi del 26% e una diminuzione dell’EBITDA di oltre il 121%.

Veroni ha aumentato leggermente il fatturato, meno del 6%, ma ha visto una crescita significativa dell’EBITDA, che è salito di oltre il 91%. Fiorucci ha sperimentato una flessione dei ricavi dell’8%, ma ha visto una forte crescita dell’EBITDA, che è aumentato di oltre il 113% negli ultimi 5 anni.

Osservando l’andamento del fatturato nel medio periodo in relazione con la redditività, possiamo valutare non solo la crescita quantitativa, ma anche la sua qualità.

Nel grafico successivo, le aziende migliori che sono riuscite a far crescere sia i ricavi che la redditività sono nel quadrante in alto a destra, mentre in basso a destra ci sono le aziende che devono fare attenzione perché hanno aumentato il fatturato ma hanno perso margini.

In questo quadrante, sebbene con valori non preoccupanti, troviamo ad esempio Raspini.

Nel quadrante in alto a sinistra, ci sono le imprese che, nonostante una contrazione del fatturato, sono riuscite ad aumentare i margini, mentre nel quadrante in basso a sinistra ci sono le aziende che si trovano in una situazione di forte tensione e rischio, poiché hanno registrato una diminuzione significativa sia dei ricavi che della redditività, come nel caso di Ferrarini.

L’anno 2022

Si è scritto prima che le sei aziende in analisi hanno incrementato nel loro complesso i ricavi del 7,4%, ma dentro questa media si trovano casi di grande evoluzione (su tutti Coati +22,20%, poi Ferrarini +9,47%), e casi di mancanza di crescita (Fiorucci).

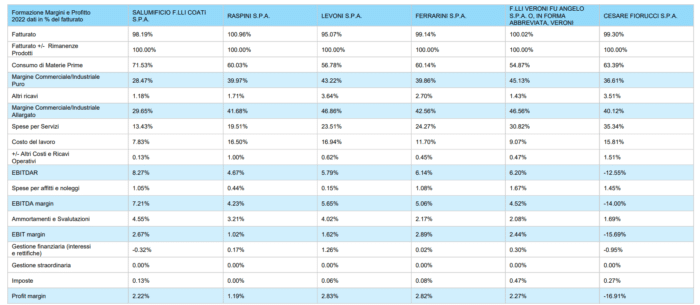

Entriamo ora nel merito dei vari indicatori di bilancio osservando alcune voci del Conto Economico Riclassificato, in particolare i costi di gestione e la loro incidenza percentuale sul totale dei ricavi.

Ad esempio, il Salumificio Fratelli Coati, che ha il miglior EBITDA margin del benchmark con il 7,21%, ha avuto spese per servizi del 13% e costi del lavoro del 7,8% nel 2022.

Dall’altra parte, Fiorucci, con l’EBITDA margin peggiore del benchmark al 1,14%, ha registrato un aumento delle spese per servizi del 35% e costi del lavoro del 16%.

Raspini ha avuto spese per servizi del 19,5%, costi del lavoro del 16,5% e un EBITDA margin dell’4,23%.

Levoni ha avuto un margine di profitto del 2,8% e un EBITDA margin del 5,6%, dopo aver speso per servizi il 23,5% dei ricavi e pagato il lavoro in una percentuale pari al 17%.

Ferrarini ha speso per servizi oltre il 24% e i costi del lavoro hanno pesato per l’11,7%, ma ha comunque ottenuto un EBITDA margin del 5% e un margine di profitto del 2,8%.

Veroni ha registrato un margine di profitto del 2,2% e un EBITDA margin dell’4,5%, con spese per servizi simili a quelle di Fiorucci ma con costi del lavoro notevolmente inferiori.

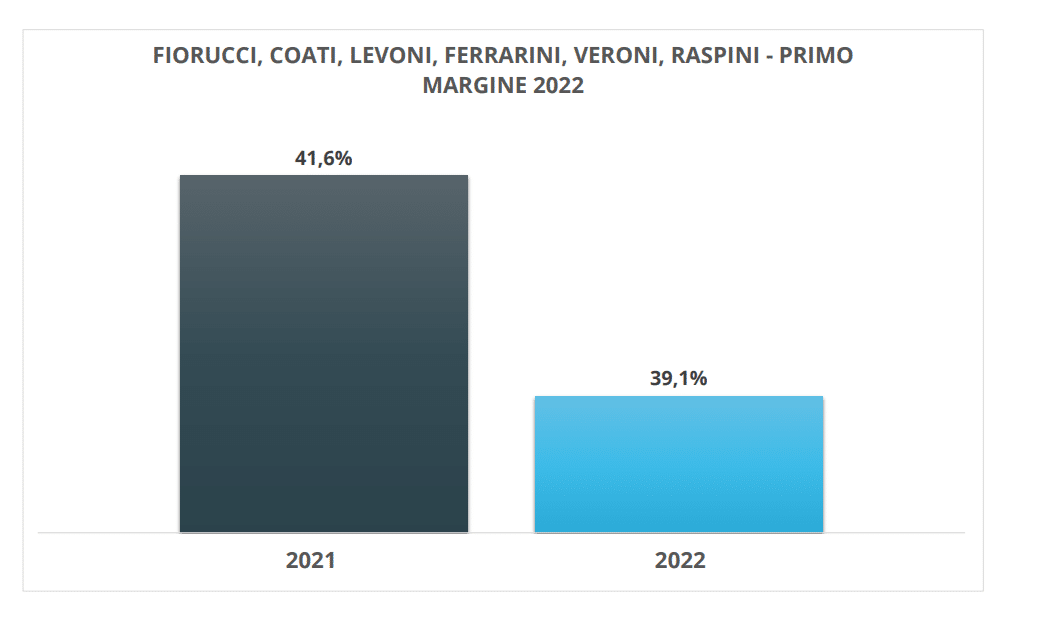

I risultati sono tutti la conseguenza di una perdita di marginalità commerciale, infatti nel grafico sotto si nota che questo si è contratto di due punti rispetto al 2021, passando dal 41,6% al 39,1%.

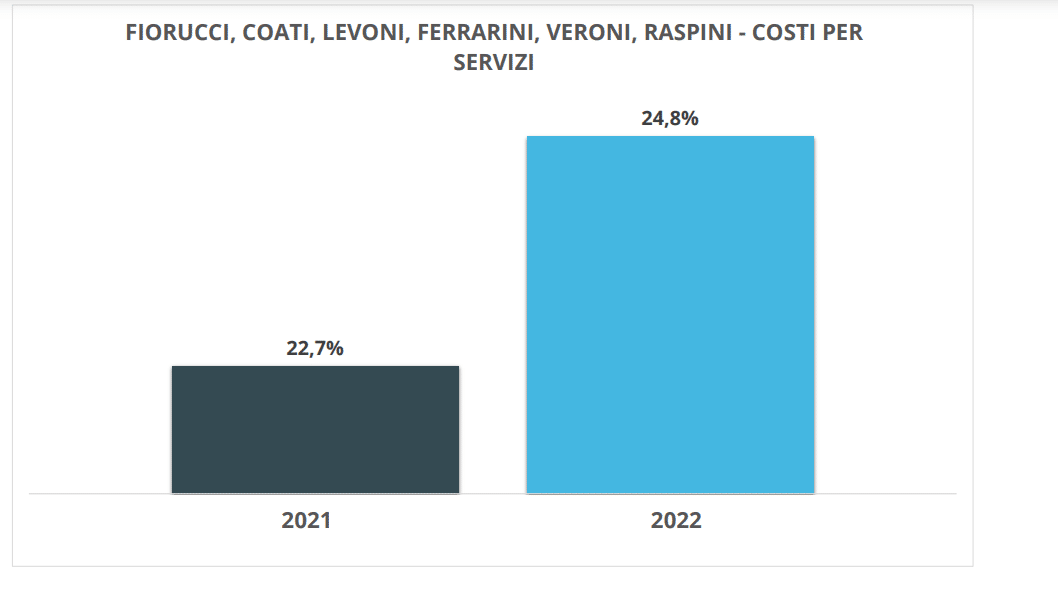

Una parte di questa contrazione può essere spiegata osservando la media ponderata della percentuale dei costi per i servizi rispetto al totale dei ricavi.

Nel 2021, questa era del 22,7%, ma ha incrementato sino al 24,8% nel 2022. È importante notare che in questa voce sono inclusi anche i costi per le bollette energetiche, sebbene non per tutti si è verificata tale diminuzione.

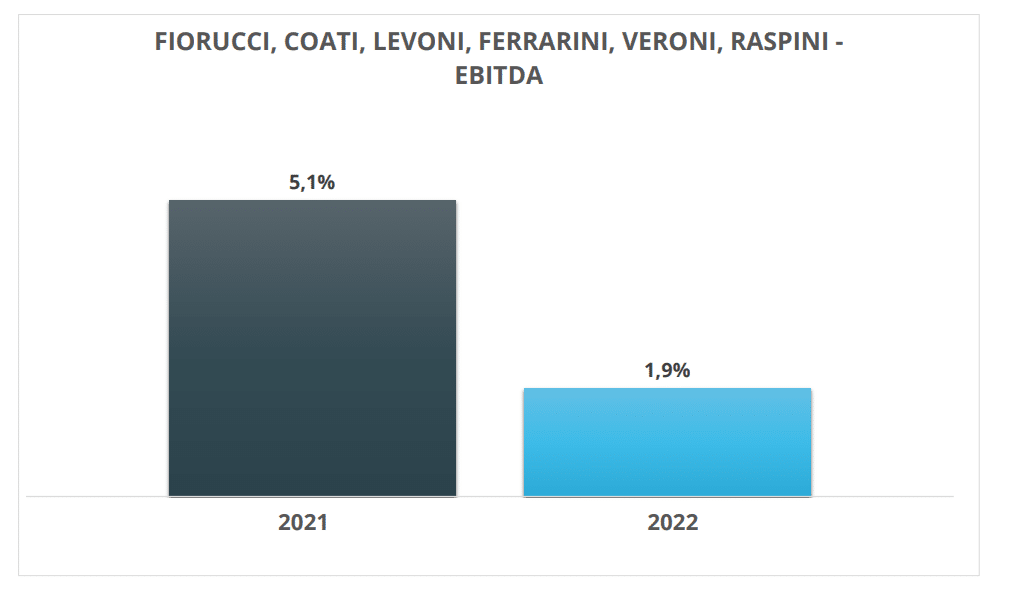

La grave conseguenza di questi costi aggiuntivi si riflette ovviamente sulla media ponderata degli EBITDA che nel 2022 è calata da 5,1% al 1,9%, una discesa libera.

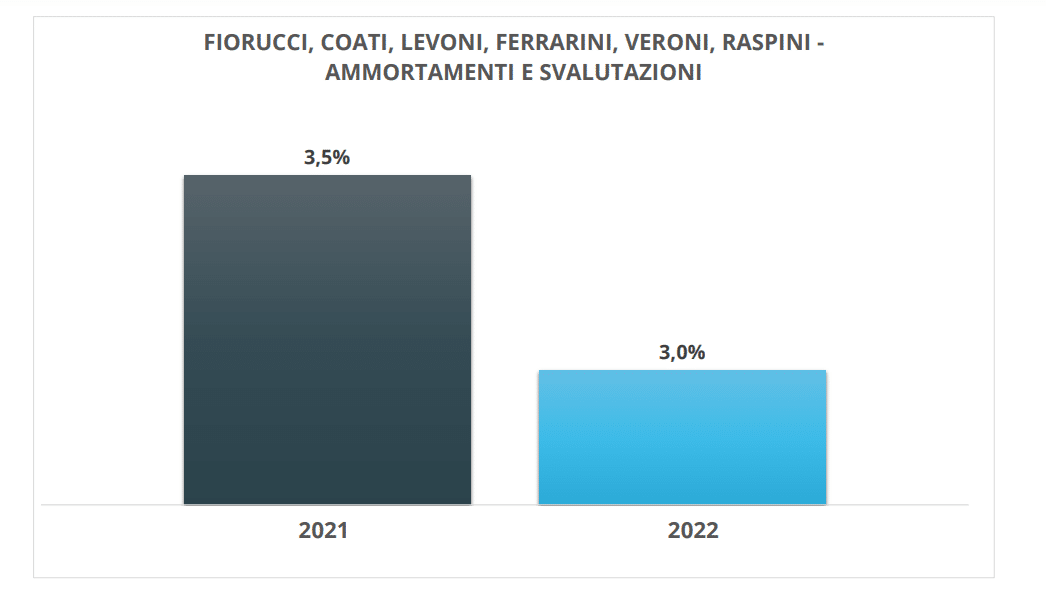

E’ molto probabile che il calo sia stato più netto se, come si può notare nel prossimo grafico, le imprese si sono trovate nelle condizioni di ridurre l’uso delle svalutazioni e degli ammortamenti, che nel 2022 sono state pari al 3%, rispetto al 3,5% del 2021.

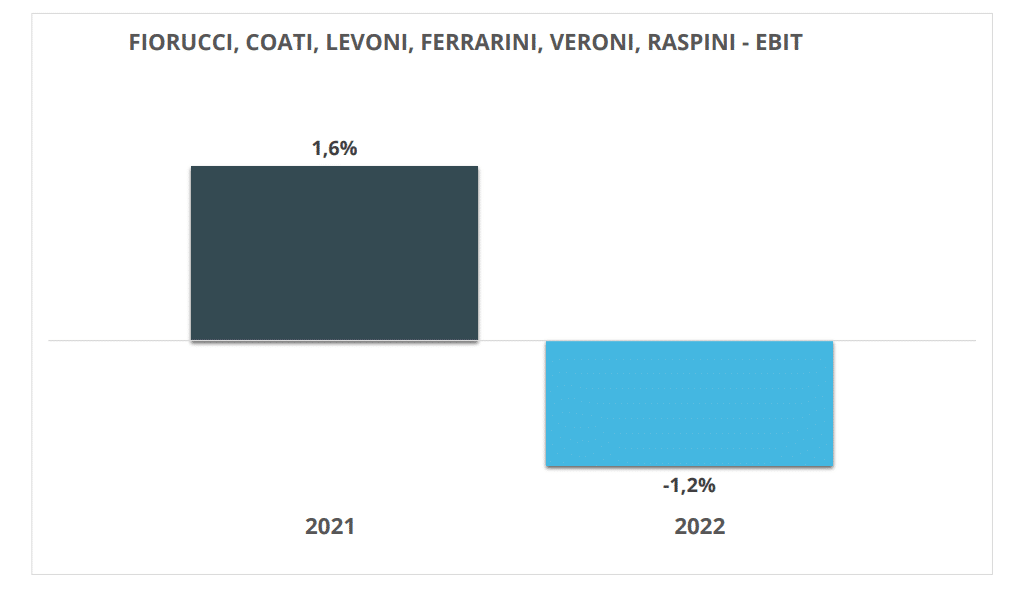

Di conseguenza, il risultato operativo è in media negativo, con un EBIT del -1,2% nel 2022, rispetto all’1,6% del 2021. Questo andamento si riflette anche nel margine di profitto, che nel 2021 era del +2%, ma nel 2022 è sceso al -1,3%, segnalando quindi una perdita netta alla fine dell’esercizio 2022 per le imprese di questo gruppo.

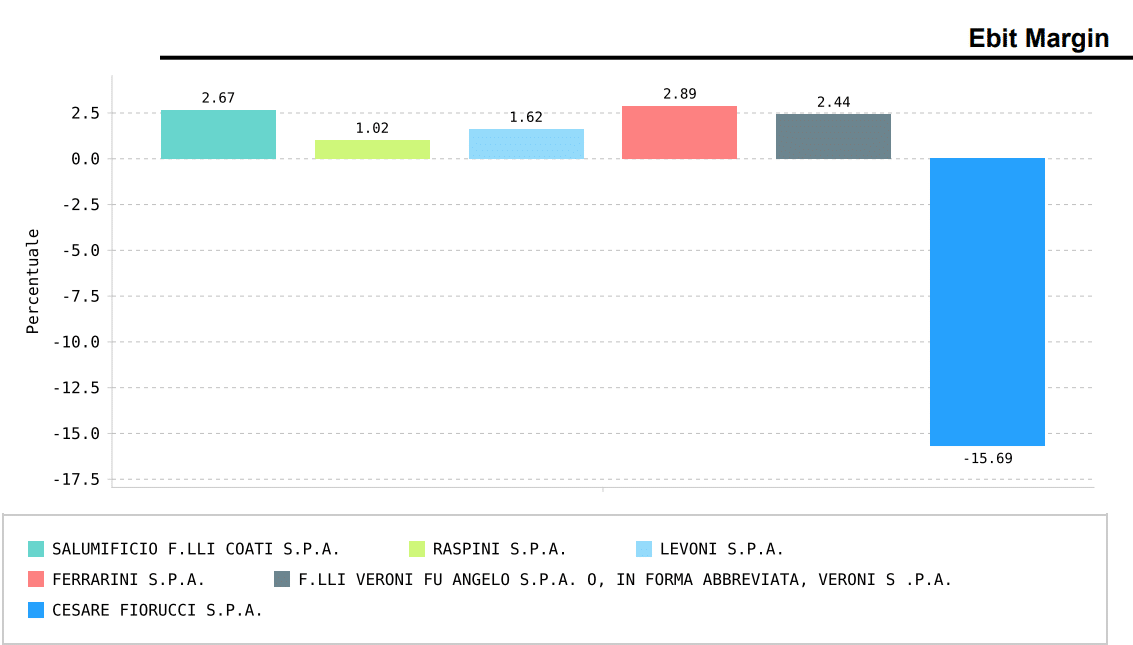

Vediamo i dettagli dei risultati: il primo indicatore che esaminiamo nel dettaglio è l’EBIT margin, che esprime la marginalità operativa netta generata dalle attività operative.

Nel 2022, tutte le imprese hanno riportato indicatori tra l’uno ed il due per cento. Raspini ha un EBIT margin appena sopra l’1%, mentre Levoni ha l’1,62%. Coati, Ferrarini e Fiorucci si collocano tra il 2,5% e il 3%.

Tuttavia, Fiorucci spicca per una performance negativa, con un calo dell’EBIT margin del 16% rispetto all’anno precedente.

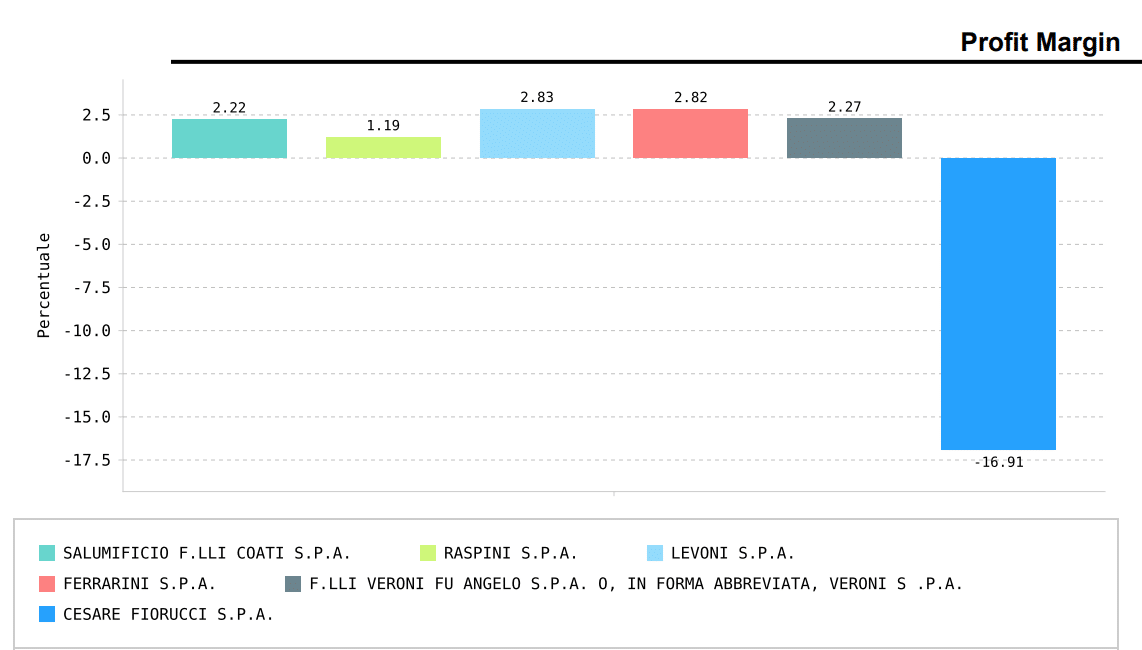

La situazione è simile per quanto riguarda il margine di profitto.

La capitalizzazione

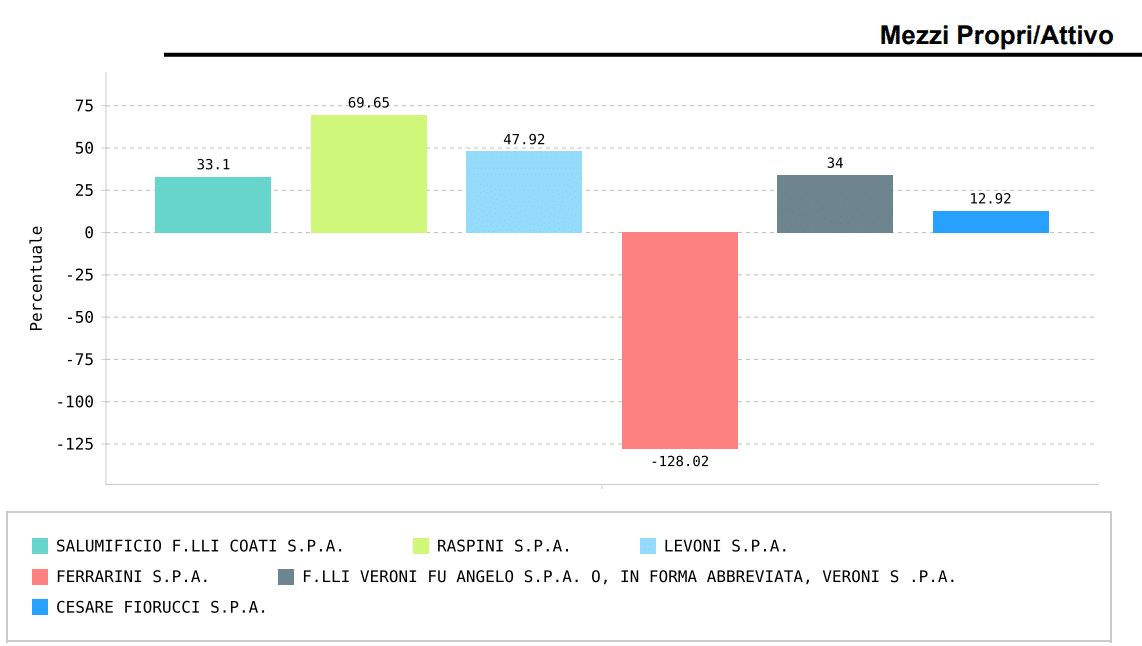

Passando alla parte finale dell’analisi, esaminiamo il livello di capitalizzazione e il peso dell’indebitamento sulle imprese. Questo ci permette di valutare la solidità finanziaria delle aziende.

Il primo indicatore che esaminiamo è il rapporto tra mezzi propri e attivo, un indicatore considerato positivo se supera il 30%. Tutte le imprese del benchmark superano questa soglia, con Raspini in testa con un indice di capitalizzazione di quasi il 70%. Tuttavia, ci sono due eccezioni significative: Fiorucci con una capitalizzazione del 13% e Ferrarini con un indice di capitalizzazione negativo del -128%.

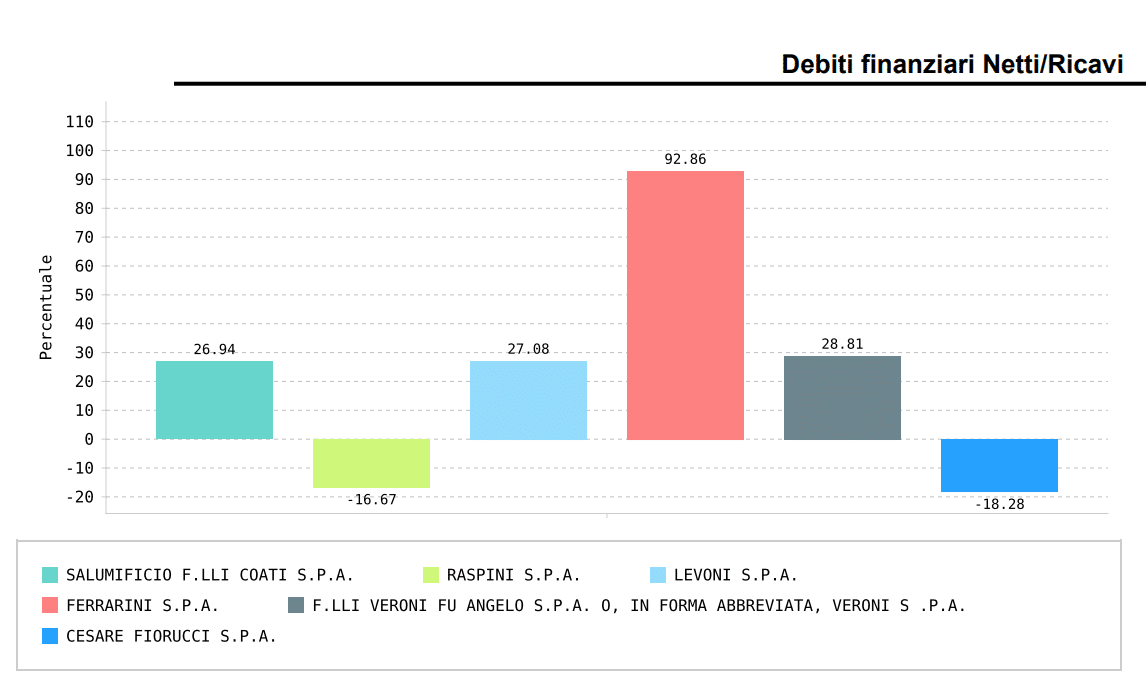

La situazione si conferma anche nel grafico successivo, dedicato a illustrare il peso del debito finanziario netto. Le aziende che esprimono un indicatore compreso tra il 30% e il 50% si trovano in una buona situazione. Ancora migliore è la situazione per le imprese con un rapporto debiti finanziari netti/ricavi inferiore al 30%. D’altra parte, c’è motivo di preoccupazione e rischio per le aziende con un rapporto debiti finanziari netti/ricavi superiore al 50%.

Si conferma la situazione di forte tensione sul debito per Ferrarini, mentre Raspini è nuovamente l’impresa migliore, con un debito praticamente inesistente, tanto che esprime un indice negativo pari al -17%. La stessa situazione si applica a Fiorucci, che ha un indice negativo del -18%. Le altre imprese del benchmark, ovvero Coati, Levoni e Veroni, si trovano in una posizione di assoluta tranquillità, con valori inferiori al 30%.

SCARICA IL BENCHMARK COMPLETO

{kind=link}

{kind=link}