L’industria di produzione alimentare ha sofferto molto gli incrementi dei costi dal post Covid in avanti. Venti anni circa di linearità politica, sociale e finanziaria, sono stati sostituiti da pandemia, inflazione ad alti livelli, crisi energetica e da una guerra nel cuore dell’Europa.

E’ vero che la produzione alimentare non trasformata ha sempre vissuto inflazioni e deflazioni caratterizzate dalla volontà del clima, ma anche questo è sempre più ostile e pregiudica molti equilibri un tempo più stabili.

Esistono però alcune categorie che soffrono meno gli eventi enunciati sebbene, in ogni caso, il coinvolgimento risulta inevitabile perchè laddove il “climate change” non arriva, per certo arrivano le conseguenze della crisi dei derivati del petrolio. E’ il caso dell’acqua oligominerale, un prodotto di cui c’è ancora abbondanza ed il cui costo intrinseco è irrisorio.

Questo non significa che per questa ragione esce indenne dagli sconvolgimenti epocali di questo periodo, anzi Mineracqua, la Federazione italiana delle industrie dell’Acqua già nel 2021 denunciava preoccupanti incrementi sui costi delle materie prime, e nella fattispecie del PET.

Aveva ed ha ragione, l’acqua è un prodotto il cui costo è determinato in larghissima parte dalla bottiglia e dai trasporti, non certo dall’acqua in se. Questi costi sono sotto massima tensione già da due anni ed i bilanci del segmento – secondo la Federazione – non sono certo floridi.

Come si vedrà dall’articolo, GDONews in parte smentisce – almeno per le dieci aziende da noi analizzate – la forte preoccupazione della Federazione, perchè la loro media marginalità di profitto è in linea con altre categorie merceologiche e non certo a basso margine come alcune (es. Prodotti da Forno).

Questi sono fattori che determinano le sorti di una categoria piuttosto complicata, con modelli di business che possono anche variare molto da un’azienda all’altra, e che non è troppo soggetta alle conseguenze dei cambiamenti climatici ma risente maggiormente delle problematiche legate all’organizzazione ed ai costi dei derivati del petrolio.

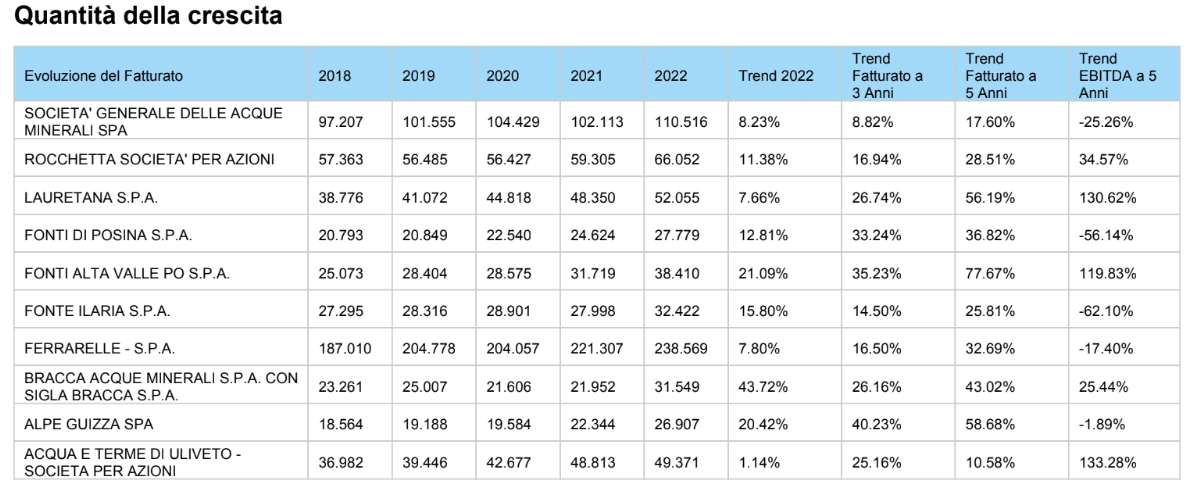

Per approfondire l’argomento attraverso l’utilizzo della web app di GDONews “Benchmark On Line” – utilizzabile anche da tutti gli abbonati PREMIUM – abbiamo analizzato i risultati operativi del 2022 di dieci aziende del settore – alcune conosciutissime, altre meno – che sono leader e follower della Grande Distribuzione ad iniziare, per ordine di grandezza, da Ferrarelle Spa che nel 2022 ha fatturato oltre 238 milioni, seguita da Società Generale delle Acque minerali con 110, Rocchetta società per azioni con 66, Lauretana spa con 52, Acqua e Terme di Uliveto spa con 49, Fonti Alta Valle Po spa con 38, Fonte Ilaria spa con 32, Bracca Acque minerali spa con 31, Fonte di Posina spa con 27 e infine Alpe Guizza con 26,9 milioni di fatturato (vedi tabella sotto)

Complessivamente tutte queste imprese hanno visto crescere i loro ricavi, con l’unica eccezione di Uliveto che nell’ultimo anno ha guadagnato solo 1,14%. Nel dettaglio invece le percentuali non vanno oltre la media del 15-18%, in una categoria che ha risentito delle tensioni inflattive per via degli aumenti dei derivati del petrolio come la plastica e che ha visto crescere moltissimo anche aziende meno note come Bracca – salita dal 21,9% del 2021 al 31,5% del 2022 – ma anche Fonte Ilaria (dal 27,9% al 32,4%), Fonte Alta Valle Po (dal 31,7% al 38,4%) che hanno registrato incrementi importanti a differenza delle restanti.

Entriamo ora nel merito della gestione dei costi e dei profitti mettendo a confronto tutte le aziende in analisi.

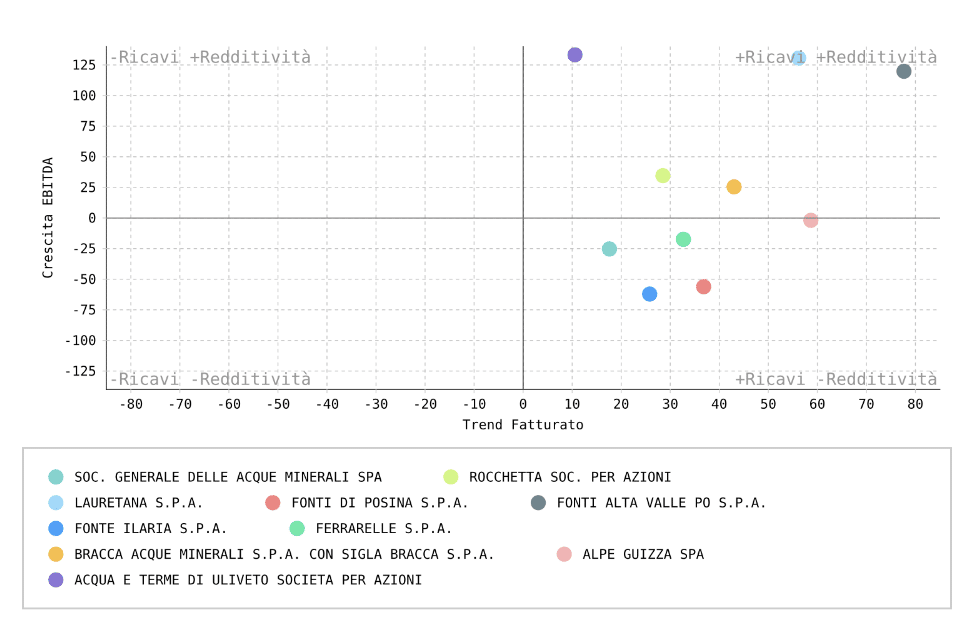

È infatti interessante soffermarsi sulla relazione fra il trend di fatturato negli ultimi cinque anni e quello dell’EBITDA, ovvero il rapporto fra la crescita del fatturato e quella della marginalità (la qualità della crescita). Troviamo qualche sorpresa perché il trend di EBITDA di alcune imprese nel quinquennio è stato negativo, come ad esempio per Società Generale delle Acque Minerali che ha un -25,26% con crescita dei ricavi del 17,60%, oppure Fonte di Posina che a fronte di un -56,14% di EBITDA ha un 36,8% di ricavi, o ancora Fonte Ilaria con -62,10% e 25,81%, mentre la stessa Ferrarelle ha un decremento EBITDA pari a -17,40% e una crescita dei ricavi nei cinque anni di 32,69%.

Nell’arco dei cinque anni dunque tutte le aziende hanno incrementato i loro ricavi e la redditività mentre altre hanno decrementato quest’ultima indebolendo così la loro struttura finanziaria. Parliamo in questo caso di Ferrarelle, Fonte Ilaria, Fonti di Posina e Società generale delle Acque Minerali.

I risultati del 2022

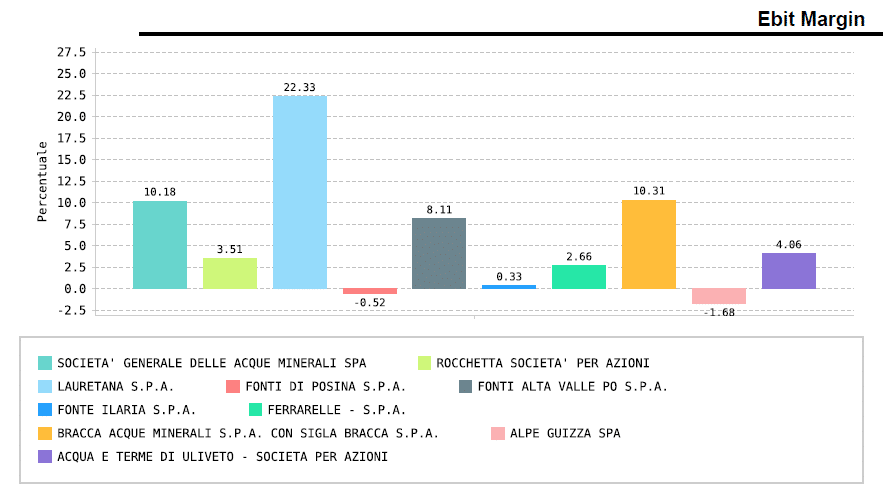

Tornando invece ai risultati dello scorso anno vediamo come Lauretana abbia ottenuto eccellenti risultati con un EBIT Margin del 22,3%, così come Bracca (+10,3%) e Società Generale delle Acque Minerali con (10,18%). Bene hanno fatto anche Fonti Alta Valle Po (8,11%) e Uliveto (4,06%) mentre troviamo anche tre imprese con EBIT negativo o vicino allo zero: Fonti di Posina (-0,52%), Alpe Guizza (-1,68%) e Fonte Ilaria (0,33%).

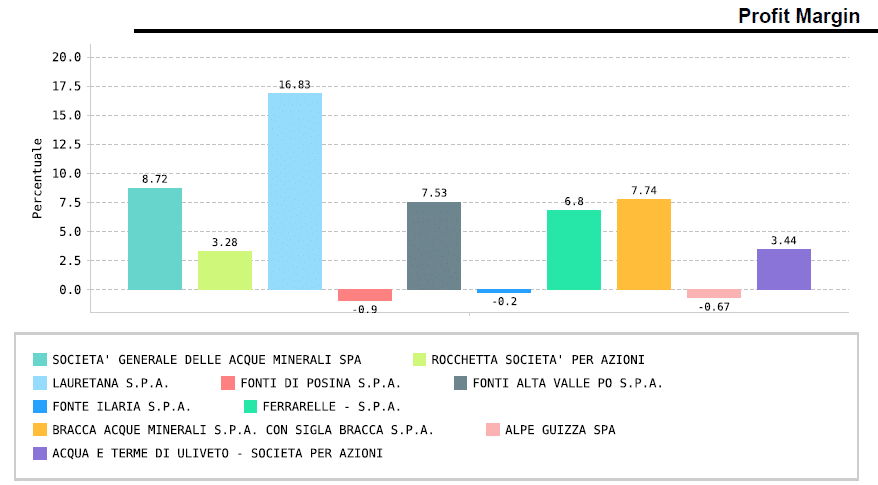

Ferrarelle, la più grande come dimensioni, ha portato a bilancio un Ebit pari a 2,66% ma con un Profit Margin però decisamente migliore grazie ad un attivo prodotto dalla gestione finanziaria che ha ridato ossigeno all’azienda, tanto da farle chiudere con un utile di profitto di 6,8%, dieci punti inferiore rispetto a quello di Lauretana, ma poco distante da quelli di Società Generale delle Acque Minerali (8,72%), Fonti Alta Valle Po (7,53%) e Bracca (7,74%).

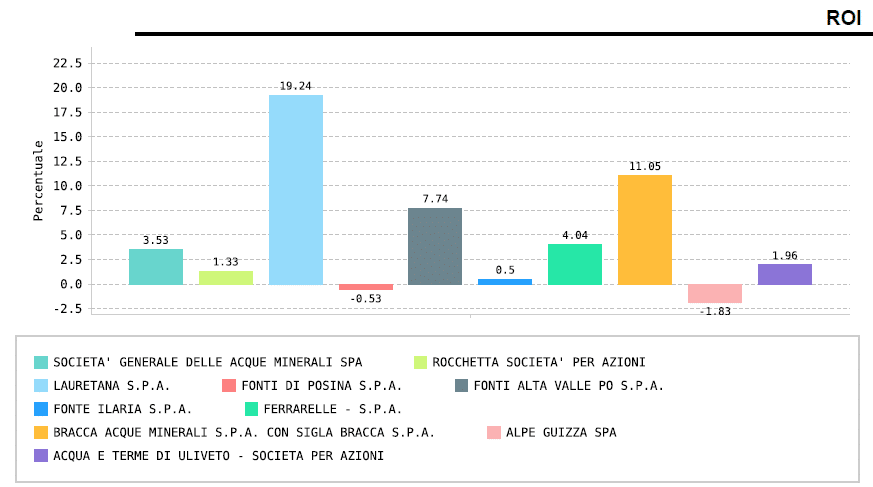

Per quanto riguarda invece il Rendimento del Capitale Investito (ROI) – ovvero il rapporto fra EBIT e totale attivo di bilancio – il 2022 per Lauretana ha avuto uno sviluppo eccezionale attestatosi al 19,24% così come molto buono è stato quello di Bracca con 11,05% ma è da sottolineare anche il 7,74% di Fonti Valle Po.

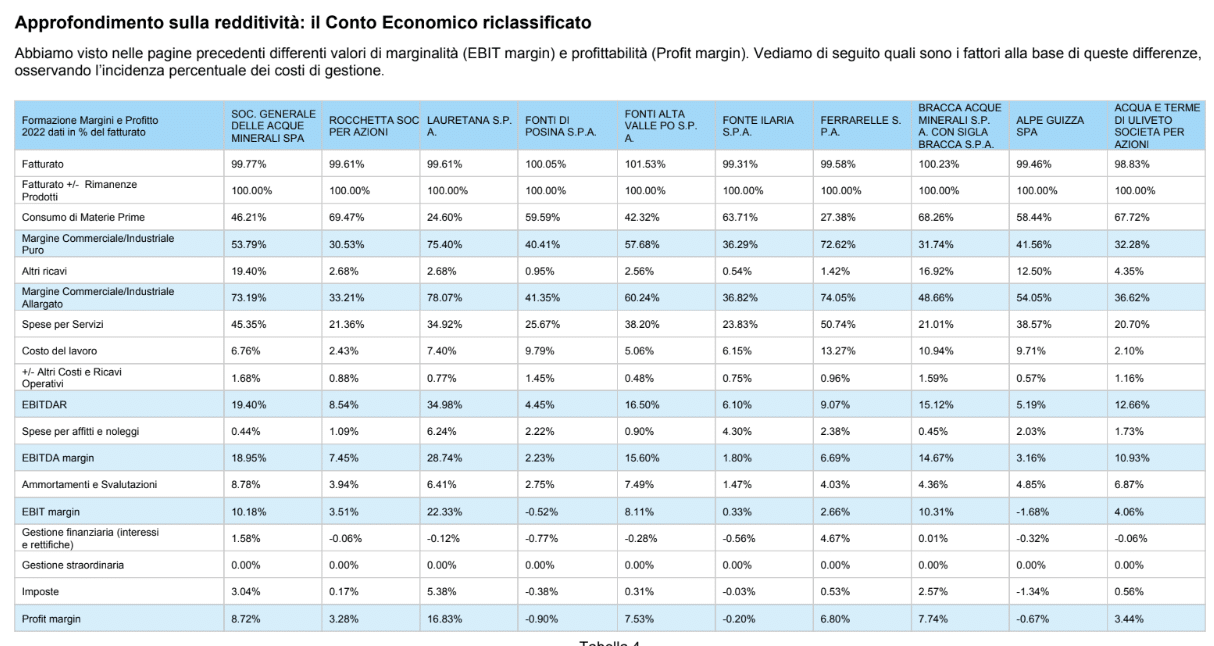

Dopo aver approfondito i differenti valori di marginalità e profittabilità andiamo ora a vedere il Conto Economico Riclassificato delle dieci insegne in questione, soffermandoci su diversi fattori.

Iniziamo con la gestione finanziaria che per Ferrarelle vale il 4,67%, rappresenta dunque un rilevante attivo che porta l’utile di bilancio a +6,80%. Le spese per il servizi presentano per tutti indicatori altissimi – per la stessa Ferrarelle 50,74% mentre per Società Generale delle Acque Minerali vale il 45,35% e per Alpe Guizza il 38,57% – e come dicevamo in apertura fra tali voci si annidano i problemi di questo settore, che deve fronteggiare soprattutto i costi variabili come trasporti e logistica.

Per gestire costi così alti le imprese devono così raggiungere marginalità commerciali molto consistenti, tanto è vero che Ferrarelle arriva ad avere un margine commerciale del 74,05%, Società Generale delle Acque Minerali del 73,19%, Lauretana del 78,07% e Fonti Alta Valle Po del 60,24%; tutte aziende che partono da questo margine riescono a ottenere bilanci in ordine. Chi non ce la fa deve poi saper gestire i conti economici, tanto che Rocchetta ha spese per servizi bassissime – pari al 21,36% – considerando il 50,74% di Ferrarelle.

Come detto, il costo del lavoro per il mondo delle acque minerali ha un’incidenza relativa che solo in pochi casi (Ferrarelle e Bracca) sfiora il 10%, mentre l’EBITDA varia molto dalle aziende e in generale ha sfumature interessanti, passando dal 18,95% di Società Generale delle Acque Minerali al 28,74% di Lauretana fino al 15,6% di Fonti Alta Valle Po.

Ferrarelle invece fra costo del lavoro e spese per i servizi arriva ad un EBITDA inferiore (6,69%) così come Alpe Guizza che, partendo da un margine commerciale del 54,05% sommato al 38,57% per le spese dei servizi e al 9,71% per il costo del lavoro arriva ad un EBITDA del 3,16% dal quale iniziano le sofferenze.

Il dato di Acque Terme di Uliveto arriva infine al 10,93% ovvero la soglia minima per affrontare i costi che si annidano al di fuori della gestione caratteristica e quella a lungo termine come ammortamenti e gestioni finanziarie. EBIT margin e margine di profitto sono quindi conseguenze dei costi citati, salvo il caso di Ferrarelle che trova un attivo rilevante pari al 4,6% nella gestione finanziaria.

Non ci troviamo di fronte ad aziende ad alto margine, ma laddove queste sono efficienti allora effettivamente qualcosa torna come nel caso di Lauretana con il suo 16,8%. Possiamo dire quindi che le imprese più dinamiche – tipo Ferrarelle, Società Generale delle Acque Minerali o Terme di Uliveto – nel 2022 sono andate dal 4% all’8%. Non si tratta di realtà che soffrono particolarmente se hanno un modello di business limpido e il reperimento della materia prima non comporta costi eccessivi.

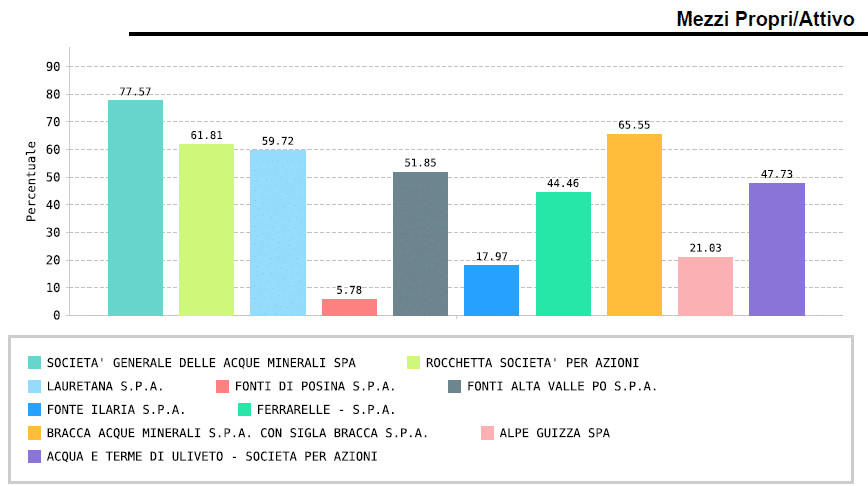

La conferma che quella delle acque minerali sia una categoria interessante (almeno per le imprese qui in analisi, che in ogni caso rappresentano una % interessante di quote di mercato in GDO) arriva dal rapporto fra i mezzi propri e l’attivo, ovvero quanto la capitalizzazione è rappresentata dalle risorse aziendali e quanto dal ricorso al debito.

Il rapporto è generalmente alto, ciò significa che tendenzialmente non fanno ricorso al credito ma in questa voce eccelle senza dubbio Società Generale delle Acque Minerali, al pari di Rocchetta, Bracca e Fonti Alta Valle Po, tutte aziende sostanzialmente solide come la stessa Ferrarelle.

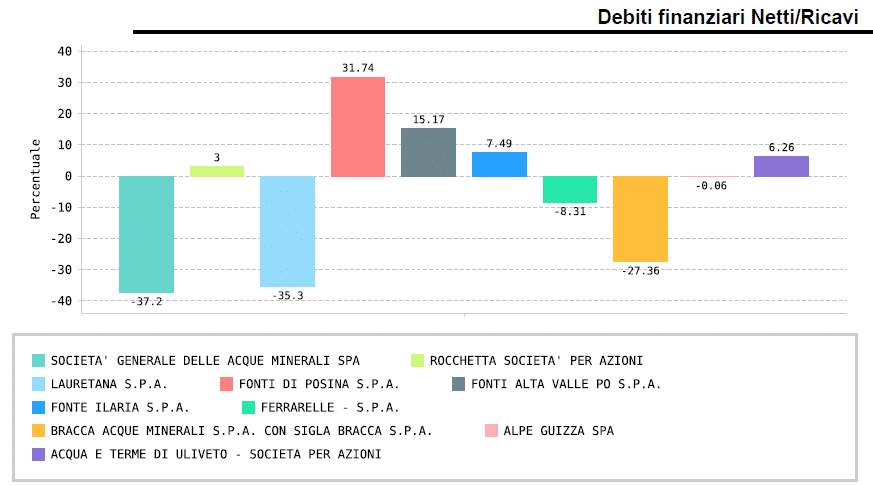

Il punto nodale è contenuto nella voce dei debiti finanziari: tutte le imprese che hanno una relazione negativa fra questi e i ricavi significa che sono solide. Il rischio è quindi minimo anche per Fonte di Posina il cui debito finanziario è attorno al 30%. In generale quello delle acque minerali è un mercato sano che ha risentito relativamente di quanto accaduto l’anno scorso quando non ha dovuto affrontare tensioni eccessive e i suoi bilanci hanno tenuto abbastanza bene.