Qual è il punto di non ritorno di un investimento per aprire un supermercato che si possa ritenere profittevole? Gli attori del mercato quali metodi di ricerca utilizzano prima di destinare investimenti a nuove aperture? I fornitori sono a conoscenza delle redditività dei negozi che vanno a rifornire, dato che si traduce in rotazioni anche del loro magazzino (volumi)?

In Italia esistono oltre 25 mila punti di vendita della GDO, e da anni documentiamo le vendite distinguendo il fatturato a rete corrente da quello a rete costante, sottolineando come diminuiscano i negozi di prossimità sotto i 300 metri quadrati ed aumentino quelli con metrature sopra i 1.000 mq, soprattutto i discount. In una situazione morfologica decisamente complicata come quella presente nel nostro paese, le soluzioni applicate da qualche anno sono quelle che prevedono investimenti per aprire punti vendita in terreni ed immobili fatiscenti riqualificandoli in termini urbanistici.

Non esiste più il problema della ricerca di luoghi dove aprire nuovi supermercati di città, con il placet delle amministrazioni locali in notevoli difficoltà economiche; semmai oggi la domanda è: quanto conviene l’investimento e, a cascata, quanto conviene all’industria investire (listing fee, contratti capestro, etc) in strutture che fanno concorrenza ai loro medesimi prodotti presenti dentro insegne limitrofe concorrenti, in una sorta di spirale che porta direttamente alla contrazione dei volumi per metro quadrato?

Sembra soddisfatto l'assessore all’urbanistica e commercio di Falconara Marittima (AN) Clemente Rossi, grazie alla riqualificazione urbanistica che Lidl sta finendo di realizzare nella zona degli immobili Simonetti di fronte al Mc Donalds.

Non sembra una notizia di rilievo quella secondo cui un assessore si ritiene soddisfatto della collaborazione di un’impresa privata in un progetto di riqualificazione urbana, oramai questo è leit motive di una certa GDO italiana, ovvero di quella che ha la forza economica per realizzare investimenti che coinvolgono sia l'immobile commerciale che sia l'ambiente circostante.

Falconara Marittima è un piccolo comune della provincia di Ancona di appena 25 mila abitanti dove a fine marzo aprirà un nuovo punto vendita Lidl.

In questo articolo, dopo aver messo in evidenza la redditività dei punti vendita concorrenti già presenti in prossimità della nuova apertura, grazie alla piattaforma GeoRetail che attraverso la gestione e l'intreccio di 11.500 bilanci della GDO dal 2015 al 2020, e attraverso l'ausilio di un algoritmo, quantifica sia il fatturato che la redditività per metro quadrato di ogni negozio, ragioneremo su un semplice concetto: qual è il punto di non ritorno degli investimenti per aprire negozi della grande distribuzione organizzata?

La sensazione è che si stia arrivando ad una saturazione del mercato. La vera domanda è: cosa succederà tra qualche anno?

Andiamo per ordine: lo scorso agosto la Giunta di Falconara Marittima, a maggioranza, ha autorizzato il cambio di destinazione d’uso di un terreno e la conseguente demolizione di immobili, per ospitare il supermercato Lidl e una galleria commerciale, oltre alla (oramai classica) realizzazione di una rotatoria.

Ciò che è interessante analizzare, oltre all'atteggiamento delle amministrazioni comunali che, essendo allo stremo economicamente, interpretano questa disponibilità come "una mano venuta dal cielo", è la redditività del mercato circostante a questi investimenti. Nelle prossime righe spiegheremo quali sono i negozi concorrenti che entrano nella sfera di influenza del nuovo Lidl, quanto è il fatturato dei singoli negozi e le loro redditività per metro quadrato.

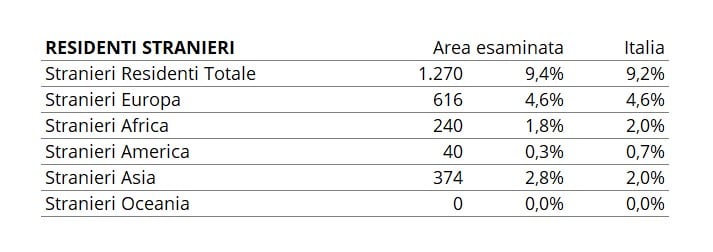

Abbiamo già scritto che Falconara Marittima è una ridente località in provincia di Ancora di appena 25 mila anime che in estate si popola più intensamente grazie al turismo. Tracciando un’isocrona con l'ausilio di GeoRetail ed includendo gli abitanti che risiedono a cinque minuti di auto dal punto dove sorgerà il nuovo negozio emerge che il bacino di utenza potenziale è di circa 13.500 consumatori.

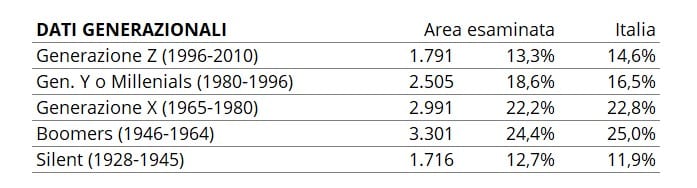

Come si può notare dalla tabella, la distribuzione per età della popolazione residente risulta indicativamente in linea con le medie nazionali, e nel dettaglio il 25% appartiene alla generazione dei baby boomers, il 22,8% alla X generation (nati tra i 1965 ed il 1980) ed il 18,6% sono millenials.

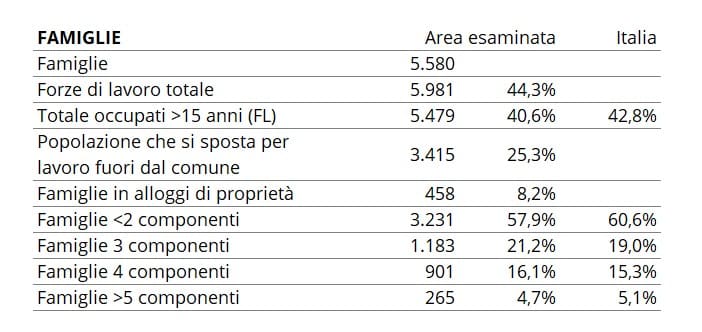

I 13.500 abitanti compongono circa 5.600 famiglie le quali, in un ristretto spazio territoriale hanno diverse opzioni per fare la spesa. Il Nuovo Lidl nascerà, infatti, in un’area dove sono già presenti altri sette punti vendita: un piccolo negozio di prossimità legato al gruppo Selex di appena 300 mq, due supermercati (uno Selex e l’altro del gruppo Tuo), un superstore legato a Selex e ben tre discount, tra cui proprio un Lidl, che probabilmente chiuderà.

Pur comprendendo la vocazione turistica estiva, si fatica a giustificare un simile affollamento di offerta retail.

Entriamo quindi nel merito dei singoli fatturati dei negozi citati e le loro redditività per metro quadrato: i sette negozi menzionati, sommati tra loro, nel 2020 hanno realizzato un fatturato pari a

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui