Il mondo dell’affiliazione coinvolge tutti gli ambiti della Grande Distribuzione: lo abbiamo verificato analizzando due eccellenti insegne come Conad e Selex, che rappresentano la DO italiana, l’ambito da dove è nata questa versione del mass market retail e che si sostanzia in un sistema dove un socio (o affiliato) è colui che presidia un territorio, ed il Cedi riunisce a livello regionale oppure interregionale una vasta numerica di soci (o affiliati) con sopra a tutti una Centrale Nazionale, titolare dell'insegna, che realizza contratti nazionali ed eroga servizi.

Questa architettura commerciale è molto in voga nel nostro paese al punto che è presente ed è stato da noi analizzato anche nel canale Discount, dove gli interpreti italiani hanno copiato e riprodotto il modello tipico della DO anche il quel formato.

Per tale ragione in una nostra pubblicazione del mese di settembre, suddivisa in tre articoli, abbiamo analizzato le prestazioni degli affiliati del leader di mercato, Eurospin, con quelle degli affiliati di Todis (PAC 2000A), Ekom (Gruppo Sogegross) ed MD.

Oggi inizia l'esplorazione della terza area del mercato in cui è oggi molto attuale anche il sistema del franchising (o affiliazione), ovvero quello operato dalle grandi catene della GDO. Ad esclusione di Bennet oggi tutte le catene GD, che possiedono ipermercati e supermercati, sono attive in progetti di franchising, persino Coop Alleanza 3.0, Coop Nord Ovest ed Il Gigante.

Però noi analizzeremo le imprese affiliate a due grandi aziende che sono titolari di due importanti brand sul mercato e che hanno costruito il loro successo dapprima attraverso forti investimenti in grandi ed articolate strutture di vendita (ipermercati e supermercati) e poi hanno considerato utile e necessario allargare il business anche al franchising per ottenere due sostanziali obiettivi, ampliare la quota di mercato e migliorare i profitti: stiamo parlando di Carrefour ed del Gruppo PAM.

Entrambe le aziende, è risaputo, negli ultimi anni hanno presentato bilanci non floridi, ma pochi sanno che un grosso supporto per migliorare la performance dei loro profitti è stato dato dalle entrate derivanti dalle attività di franchising.

Come si vedrà da questo studio non sono solamente i due franchisor a beneficiare di questa attività, perchè le imprese ad esse affiliate hanno riportato risultati negli ultimi cinque anni che vale la pena analizzare e comprendere.

Abstract

Carrefour e Pam hanno costruito la loro quota di mercato con una rete di negozi diretta e ben strutturata, sia nell’ambito del canale ipermercati che nei supermercati. Sia Carrefour che Pam hanno realizzato strategie rivolte a conquistare quote di mercato rilevanti, con diversi Cedi disseminati in buona parte del paese, con una politica assortimentale molto profonda, adatta agli ipermercati, un’offerta di Private Label molto articolata ed anche strategie di marketing compiute con rilevanti investimenti.

Tutta questa organizzazione è esattamente quanto è necessario per aprire anche un canale di attività nel campo del franchising. Per tale ragione partendo da un modello di Business queste aziende hanno ritenuto opportuno passare ad un ulteriore nuovo e più esteso modello, in cui trova spazio la partecipazione di imprenditori in tutto il territorio nazionale, compatibilmente alla presenza entro 100-150 km di un loro Cedi, oppure, in caso contrario, con il supporto di un master franchisee. Da oggi entreremo in analisi dei profitti degli affiliati a queste due aziende, Carrefour e Gruppo PAM, per verificare quali differenze esistono tra le relazioni (e le produttività) che si realizzano tra gruppi della DO ed il oro affiliati, e gruppi della GD ed i loro affiliati. I risultati, lo anticipiamo, sono davvero molto interessanti.

Come sempre la nostra analisi si basa sullo studio condotto su tutti i bilanci del 2019 già pubblicati e disponibili nella nostra piattaforma di Benchmark On Line dove, lo ricordiamo, sono presenti tutti i bilanci sia dei gruppi (Cedi) che degli affiliati (imprese affiliate), ma anche dei fornitori, tutti suddivisi per categoria.

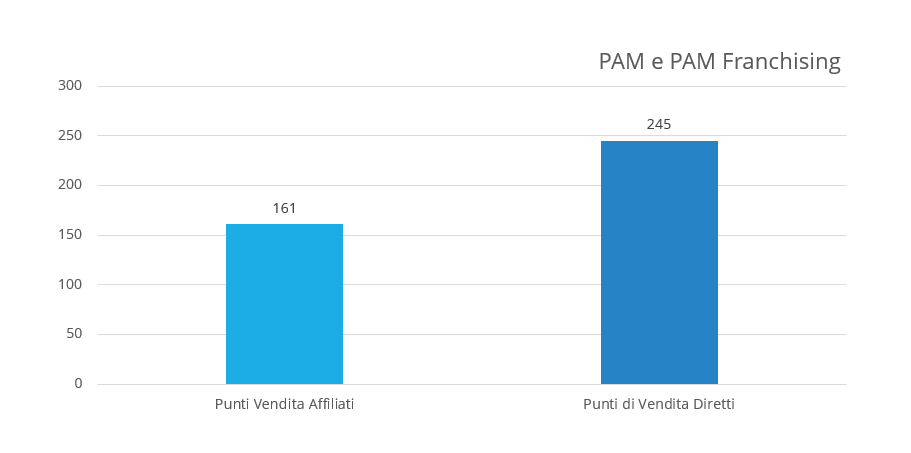

Il gruppo PAM, vale circa il 2,5% del mercato GDO, inteso come Super+Iper+LS, e si suddivide in un universo articolato: l’azienda possiede 245 punti di vendita diretti e 161 punti di vendita affiliati. I diretti appartengono all’azienda PAM Panorama, mentre gli affiliati sono somministrati da una società differente che si chiama PAM Franchising. Tutti questi punti di vendita si suddividono nei vari formati di vendita, dagli ipermercati Panorama, ai supermercati PAM, sino alla prossimità che si esprime con le insegne Metà e PAM Local.

L’azienda da diversi anni ha deciso di ampliare la quota di mercato anche attraverso attività di franchising, ovvero attraverso un’espansione operata con una strategia B2B, dove il cliente non è il consumatore finale bensì un imprenditore, possessore di uno o più punti di vendita somministrato direttamente da PAM Franchising. Non solo: nelle strategie di PAM le attività B2B si estendono anche a contratti cosiddetti di Master Franchisee, ovvero accordi con imprenditori che, a loro volta, realizzano accordi con altri (franchisee) e somministra loro la merce, dentro accordi che prevedono anche diversi servizi (brand, private label, marketing, etc). Nella fattispecie il marchio PAM e Metà è di pertinenza della società Supercentro nelle regioni di Puglia e Calabria ed in Campania è recentemente nata la società Retail Pro.

In tal modo i punti di vendita ad insegna PAM sono oggi oltre 600 in moltissime regioni d’Italia, di cui 245 circa diretti, 161 sono affiliati a Pam Franchising, 169 sono affiliati a Supercentro e circa 40 a Retail Pro.

I 161 punti di vendita affiliati appartengono a 85 imprese, di cui molte società di capitali e diverse altre società di persone. In particolare due imprese affiliate posseggono moltissimi punti di vendita: una è Arimondo Srl, opera in Liguria, e fattura circa 100 milioni di euro. Un’altra è Borello Srl che fattura, a sua volta, quasi 100 milioni di euro di fatturato.

Il gruppo Carrefour è ancora più grande: la quota di mercato relativa a super+iper+LS della multinazionale francese è del 7% circa. Carrefour opera in Italia sia con una rete diretta che una vasta rete di affiliati attraverso diverse società: la GS Spa, la più grande, gestisce molti affiliati ed una vasta rete diretta di supermercati di diverse dimensioni, soprattutto con le insegne Carrefour Market e Carrefour Express. Poi opera con la Dì per Dì Srl, anch’essa con rete diretta e con affiliati, che è focalizzata nel canale di prossimità, ed infine la SSC Srl che opera solo con una rete diretta ed è focalizzata nel canale ipermercati.

Carrefour, a differenza di PAM mette assieme le reti di affiliati e diretta nelle varie divisioni e si suddivide così: la divisione supermercati conta 363 punti vendita, la divisione prossimità ed ingrosso ben 630 punti vendita, la divisione Iper 50 punti vendita. Poi l’Universo Carrefour è composto dalla società La Nuova Nave che opera in Calabria, la società Apulia che opera in prevalentemente Puglia ed infine Cedi Etruria che opera in Toscana ed alto Lazio. Sino al 31.12 opererà anche con la catena CDS di Caltanissetta, recentemente passata sotto il cappello ESD Selex.

Oltre 1700 punti vendita ad insegna Carrefour popolano il nostro paese.

Le modalità di franchising, alla stessa stregua di Pam, sono realizzano sia con franchising diretto, sia attraverso contratti di master franchisee. Esclusi i master franchisee, i Cedi di Carrefour somministrano merce ad oltre 1000 punti di vendita tra diretti ed affiliati. Nel dettaglio i negozi di proprietà sono oltre 300 e quelli in affiliazione oltre 730. Questi ultimi sono pertinenti a 438 società affiliate, un esercito davvero importante, al punto che una lista precisa si può dire sia molto difficile da ottenere.

Il fatturato medio di una impresa affiliata a Carrefour è molto alto rispetto

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui