La società statistica mondiale Kantar ha recentemente svolto il più grande studio globale che traccia atteggiamenti, comportamenti e aspettative delle persone nei confronti di aziende e Brand in oltre 50 paesi nella fase attuale del COVID-19, nel post-lockdown in una situazione di generale incertezza, ed i risultati sono molto interessanti.

Le preoccupazioni continue sulla sicurezza, le pressioni finanziarie e i nuovi comportamenti ci danno un segno del fatto che non si ritornerà presto a comportamenti pre-pandemici ed in conseguenza di ciò i professionisti del marketing dovranno guidare la ripresa in un contesto di recessione.

Dovranno garantire la costruzione di valore all’azienda nel breve periodo per fronteggiare le preoccupazioni economiche, sempre in aumento, e, allo stesso tempo, modificare ed innovare le modalità per sostenere la rilevanza di lungo periodo, dal momento che comportamenti e priorità stanno impattando sul lungo termine.

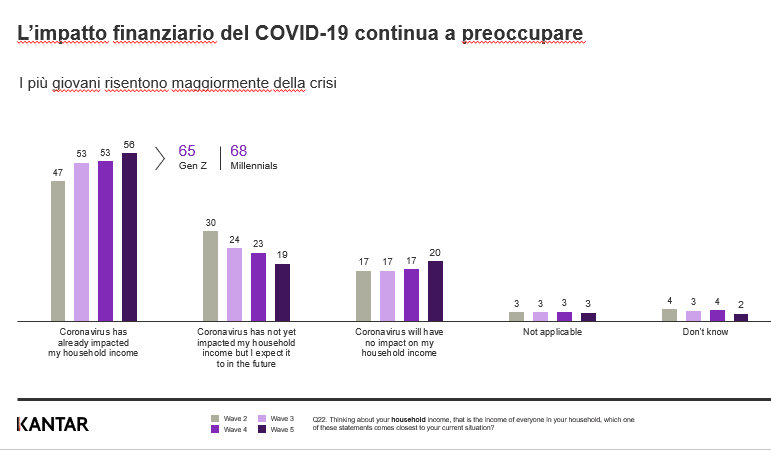

Solo un terzo delle persone a livello globale (37%) prevede di ritornare a comprare beni e servizi non essenziali prima di 2-3 mesi. Anche se molti paesi allentano il lockdown e riaprono le attività commerciali in tutto il mondo, il 66% delle persone nel mondo afferma che continuerà a evitare i luoghi affollati, il che implica un freno alla frequentazione degli ambienti fisici di vendita al dettaglio. Oltre alle misure obbligatorie di igiene e di distanziamento sociale, il 50% delle persone vuole disporre di test e tamponi per tutti. Inoltre, il 43% vuole rendere le mascherine obbligatorie, richiesta guidata dalla crescente domanda in Asia, ma più a rilento nei mercati occidentali, dove i cittadini sono più riluttanti. Quasi tutti sperimentano una maggiore angoscia per la questione finanziaria. Il 56% delle famiglie in tutto il mondo ha subito una perdita di reddito a causa del COVID-19. Questo dato sale al 68% per la generazione del Millennials e al 65% per la GenZ. Un ulteriore 19% prevede un impatto negativo sul proprio reddito in futuro.

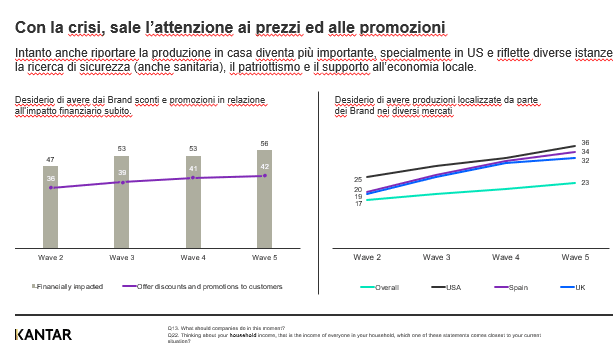

In tutto il mondo i consumatori parlano, con orgoglio, della propria capacità di individuare il giusto valore, prendere decisioni intelligenti per il proprio tornaconto nel lungo periodo. Il 53% dei consumatori ora presta maggiore attenzione ai prodotti scontati (contro il 36% riportato in wave1). Offrire sconti e promozioni è ora al terzo posto in termini di aspettative dei consumatori da parte dei Brand (rispetto al 5° nella seconda wave).

Il 69% dei consumatori afferma che una lista della spesa è ora più importante rispetto a prima, sottolineando la necessità di pianificazione curata degli acquisti.

Oltre al tema dei prezzi, i consumatori si aspettano che i Brand continuino le loro campagne pubblicitarie affrontando anche il tema della crisi; tre su quattro (74%) sono soddisfatti dei volumi della pubblicità e solo il 14% desidera ritornare a vedere la pubblicità “normale”, quella pre-pandemia. Due terzi dei consumatori, ricercano aiuto e suggerimenti concreti – per sé stessi (64%) e la società (65%) nelle comunicazioni e nelle azioni dei Brand.

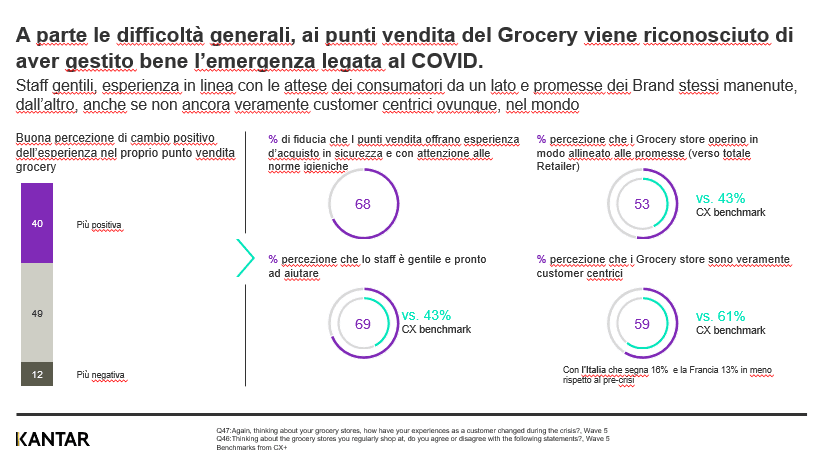

Il 40% dei consumatori a livello globale percepisce un miglioramento positivo dell’esperienza nei punti vendita grocery durante la crisi, il 69% considera i dipendenti cordiali e disponibili e in generale, pensa che i negozi di questo tipo stiano mantenendo le promesse; entrambe le metriche superano significativamente i valori di benchmark in ambito di CX.

Il 40% dei consumatori (rispetto al 33% della wave3) ora afferma di aver aumentato, o aumentato addirittura significativamente, i propri acquisti online, con un 48% per le famiglie con bambini e le famiglie dei millennials. Prezzi bassi e promozioni, i motivi principali di questa preferenza.

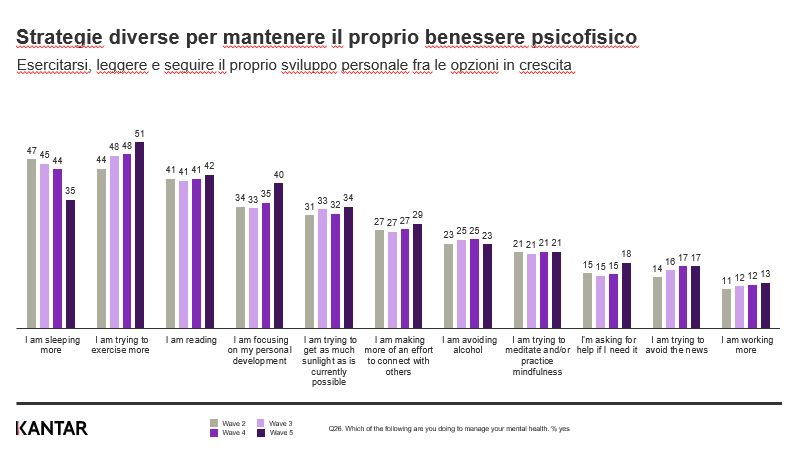

Abbiamo iniziato ad apprezzare le nuove abitudini prese nel lockdown. Più della metà (52%, e in particolare il 57% fra i Millennial e il 55% fra la GenZ) ritiene che manterrà i propri comportamenti di lockdown anche durante il post-pandemia. È molto probabile che si avrà una maggiore igiene, un’alimentazione più sana, che si continui a dedicare molto più tempo alla famiglia e alla crescita personale. Più della metà dei cittadini a livello globale (51%) ora afferma di voler dedicare più tempo all’esercizio fisico.

Tutti questi cambiamenti portano a bisogni e modelli di spesa diversi e, con oltre la metà del mondo vessata da pressioni finanziarie, i Brand devono assicurarsi che i loro prodotti siano distintivi per essere considerati indispensabili in questi nuovi ritmi di vita. Tutto questo viene anche amplificato dalla maggiore disponibilità da parte dei consumatori a cambiare. Il 45% dei consumatori (dato che sale al 50% + delle famiglie con bambini) afferma di essere pronto a continuare a utilizzare prodotti e negozi online che ha scoperto durante il lockdown.

Commentando i risultati, Federico Capeci, CEO Italy, Greece & Israel, Kantar, ha osservato: “Costretti ad adattarci ai comportamenti “da pandemia”, abbiamo iniziato ad apprezzare alcune nuove abitudini e vogliamo mantenere anche ora i comportamenti “più sani”, i nostri rapporti interpersonali ora forse più scelti, le nostre nuove abitudini di acquisto online. La richiesta di sicurezza per Brand e Retailer resta al primo posto. Man mano che diminuiranno le restrizioni, la vita dei consumatori continuerà a cambiare e le marche dovranno riaffermare la loro rilevanza in questi nuovi contesti“.