Pubblichiamo oggi l'ultimo volume e-book relativo ai Bilanci delle catene della GDO del 2018. Da Settembre riprenderemo le pubblicazioni dei nostri manuali con quelli aggiornati ai bilanci 2019. Quest'ultimo è molto interessante perché entra in analisi, con una attività di benchmark, di quello che si può denominare "il ventre molle" della GDO italiana: gli ipermercati.

Non è una novità affermare che si tratti di un format in difficoltà, derivante sia da una depressione dei ricavi anno su anno, che dai costi ingenti che questo tipo di business esprime: da quelli per la costruzione della rete vendite ai quelli di gestione ordinaria e straordinaria.

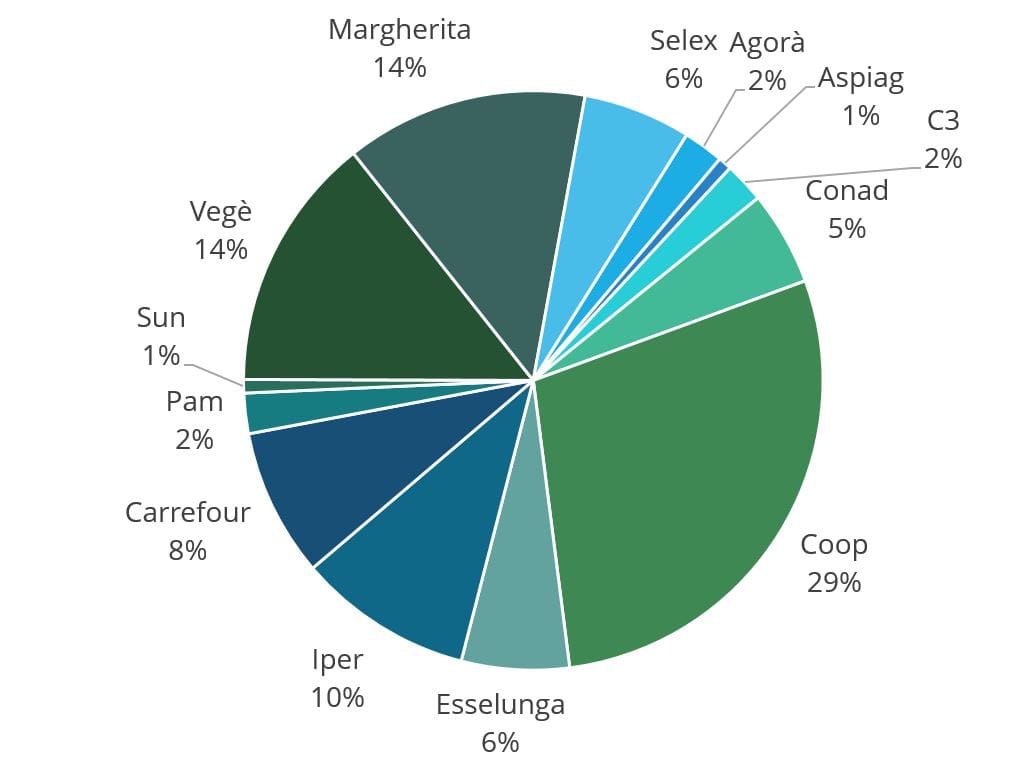

Il libro e-book mette a confronto 4 aziende leader del mercato e lo fa verificando quali hanno prodotto una maggior crescita (oppure maggior decrescita) nel periodo 2014-2018. Lo studio porta ad evidenza qual è stato il trend dei ricavi di ciascuna impresa in relazione al suo EBITDA, cioè verificando quale tipo di crescita (o calo di fatturato) si sia realizzato se rapportato agli utili o alle perdite. Analizza ed indica quali sono le aziende più redditizie nel lotto, quali fanno ruotare maggiormente il magazzino, quella che incassa più velocemente dalla clientela e quella che paga più velocemente i fornitori, quali sono le più solide finanziariamente e qual è il loro ciclo commerciale. Insomma vengono messi a confronto tutti quei parametri che permettono di conoscere in profondità le qualità ed i limiti di ciascuna organizzazione. In parallelo saranno realizzati diversi articoli su GDONews, questo è il primo di tre, in cui si analizzeranno altri aspetti che si evidenziano nei bilanci, ovvero quelli più commerciali e strategici che entrano nel merito delle operatività, inserendoli in un contesto ed evidenziandone virtù o limiti. In questa pubblicazione si analizzano le reti di vendita delle quattro imprese, si mettono a confronto, si analizza il trend delle quote di mercato GDO dal 2014 al 2018 e si mettono a confronto le vendite per metro quadrato, insomma si inizia un'analisi operativa che si distribuirà in tre puntate.

Il libro sugli Ipermercati è da oggi in vendita nel sito in promozione a 680€ + IVA oppure è scaricabile gratuitamente dagli ABBONATI PREMIUM a GDONews.

Il libro sugli Ipermercati è da oggi in vendita nel sito in promozione a 680€ + IVA oppure è scaricabile gratuitamente dagli ABBONATI PREMIUM a GDONews.

Gli ipermercati si dividono in due distinte offerte: quella dei grandi superstore, quelli che vanno dai 2500 mq sino a 4499 mq, che in Italia sono circa 430 e che sono ubicati principalmente in area 1, la cui quota di mercato GDO è pari al 22%. Anche l'area 2 esprime questo modello di vendita la cui incidenza è del 14%, e poi a scalare sono presenti in area 3 (13%), mentre i area 4 hanno una presenza molto limitata. Esistono poi formati di vendita più grandi, ipermercati in senso stretto, che sono catalogati oltre i 4500 mq, ma che a loro volta si possono suddividere tra quelli che misurano fino a 6.000 mq e quelli che vanno oltre quella metratura, giganti che oggi sono in estrema difficoltà. Ebbene gli iper oltre i 4.500 mq possiedono una quota di mercato molto rilevante in area 1 (23%), in area 2 è del 17%, meno in area 3 arrivano ad una incidenza del 9%, così come per i superstore area 4 la loro quota è davvero risibile.

***Il grafico/la tabella è visibile solo agli abbonati***

Questo significa che le aziende che esprimono quei format sono principalmente ubicate nel nord dove sono anche operative, salvo casi meno frequenti. Abbiamo scelto per questo benchmark Iper Montebello, Bennet, S.S.C. società del Gruppo Carrefour focalizzata sulla vendita al dettaglio attraverso il format ipermercati, e Pam Panorama che fa parte del Gruppo Pam. Dallo scorso anno il mercato ha perso un player (Auchan) guadagnandone un altro (Conad) pertanto lo studio è stato condotto su imprese che avevano ed hanno come focus principale le vendite al dettaglio con ipermercati, cercando di comprendere quali siano le criticità che queste vivono e condividono, e quali sono, se ci sono, le risposte che hanno permesso o stanno permettendo di far sopravvivere un formato di vendita in oggettiva difficoltà.

Queste quattro aziende non hanno l’ambizione di rappresentare la quota di maggior peso dell’intero panorama nazionale degli ipermercati, ma sono molto simili e molto focalizzate in questo tipo di offerta e possono rappresentare un perfetto benchmark per tutto il resto del mercato che, invece, risulta avere un’offerta più eterogenea e rappresentativa della multicanalità. Di queste quattro, forse, solo il gruppo Pam Panorama risulta meno focalizzato delle altre aziende sul canale iper per la numerica relativa di ipermercati presenti nella sua rete di vendita (circa 25 su 110 negozi circa).

Al principio si è spiegato che quando si analizzano le vendite del canale ipermercati è necessario fare un doveroso distinguo, tra mini iper e ipermercati. Le metrature possono variare dai 2.500 mq fino ai 4.499 mq, e nel caso si parli di superstore, con bacini di utenza ristretti rispetto ai più grandi in grado di rappresentare per i consumatori negozi di prossimità. Quelli grandi, ovvero oltre i 4.500 mq che, invece sono negozi ubicati fuori dalle città, con una estensione del field operativo potenziale rilevante e dove le attività di fidelizzazione sono molto più complicate perché prescindono dalla ubicazione. Nelle valutazioni dei Bilanci un elemento di non poco conto è proprio la qualità della rete, ovvero l’incidenza numerica dei negozi appartenenti ad un tipo di offerta, piuttosto che ad un’altra.

Per ora è sufficiente premettere che Bennet possiede 22 punti di vendita di dimensioni inferiori ai 4.499 mq, ovvero circa 1/3 della sua rete di vendita, S.S.C. 14 di 48 ma comprende anche 57 punti di vendita di format supermercato. Pam Panorama, che consta di 25 ipermercati di cui 14 sotto i 4500 mq include nel bilancio, come S.S.C., un consistente numero di supermercati di dimensioni inferiori: quasi 110 nel 2018, ultimo Bilancio pubblicato.

Il Trend dei ricavi dal 2014 al 2018

Se inseriamo in un grafico quattro linee raffiguranti i trend delle vendite delle quattro aziende oggetto del benchmark ci rendiamo subito conto che una di esse,

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui