La spinta dei fenomeni inflattivi che riducono il potere di acquisto dei consumatori sta davvero aiutando l'avanzata dei discount? Ciò che oggi risulta evidente è che nella battaglia negoziale con i fornitori, i discounter hanno un vantaggio rilevante rispetto ai retailer che hanno in assortimento una numerica altissima di referenze con marche industriali. Questo è determinato dalla loro concentrazione dei volumi di acquisto, peculiarità che da sempre li caratterizza. Come si leggerà qui sotto, in verità, esistono già dati che, al contrario, possono far pensare esattamente l'opposto, ovvero che a lungo andare saranno proprio i canali tradizionali che potrebbero avere un grosso vantaggio derivante dal loro modello di business.

Cosa sta succedendo sul mercato della grande distribuzione?

Da settimane scriviamo delle forti tensioni tra i protagonisti del mercato, dell’insofferenza dell’industria di produzione causata dal “muro” innalzato dalla GDO di fronte alle richieste di incremento, le quali in verità trovano giustificazioni da più parti, ed anche della preoccupazione generalizzata per i consumi, soprattutto causata dalla fragilità del potere di acquisto dei consumatori.

Non ultimo, vi è la consapevolezza degli attori del mercato (GDO) che il 2022 è iniziato e proseguirà con presupposti completamente differenti rispetto all’anno precedente: non solo l'avvento della guerra russo-ucraina appena iniziata e di cui non si conoscono ancora le conseguenze, ma soprattutto per la consapevolezza che stiamo vivendo la fine della pandemia con tutte le conseguenze che produrrà verso chi ne ha beneficiato: ne sono un esempio le pochissime restrizioni, anche nel mese di gennaio dove, lo ricordiamo, ha primeggiato la quarta ondata di Covid, la meno letale in assoluto.

In questo articolo approfondiremo lo studio sulle dinamiche inflattive degli ultimi sei mesi e, in particolare, dello scorso mese di gennaio, per capire meglio quali sono quegli aspetti meno evidenti delle relazioni tra industria di produzione (che subisce l'inflazione dei cosiddetti beni non lavorati) ed il retailer, che va necessariamente suddiviso in due grandi species: quello che si relaziona all'industria per la realizzazione di prodotti in private label (discount e mdd in generale) e quello che negozia con l'industria i listini delle grandi marche industriali.

Inflazione

E' ben noto che l’inflazione viene calcolata su un indice di prezzi al consumo di un paniere che viene determinato dall’ISTAT e che rappresenta una media, dato che da territorio a territorio può cambiare. Ed è altrettanto ovvio che questa agisce direttamente sui salari, nel senso che riduce il loro potere di acquisto se non vengono adeguati (indicativamente siamo in questa situazione). Ciò significa che, in generale, quando l'inflazione non coincide con un adeguamento dei salari si determina una riduzione del potere di acquisto, ed è naturale che il mercato sia minacciato da questa situazione, sia retail che industria.

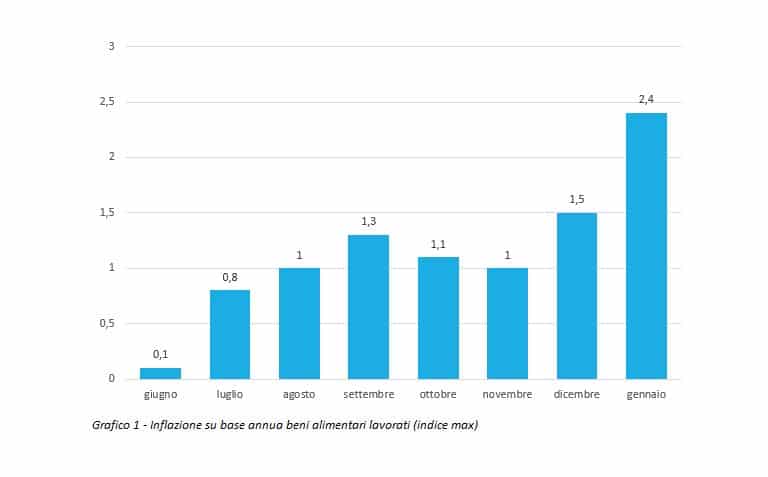

Va altresì chiarito che se il paniere (quello su cui vengono rilevati i prezzi al consumo) viene ristretto ai soli beni alimentari il tasso medio di inflazione è diverso rispetto a quello calcolato dall’intero. Vediamone una pratica applicazione: secondo le stime preliminari determinate da ISTAT, nel mese di gennaio 2022 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra un aumento dell’1,6% su base mensile e del 4,8% su base annua (da +3,9% del mese precedente). Quindi, come si temeva, il nuovo anno ha portato ad un notevole balzo in avanti dei prezzi. In questo contesto, sempre secondo ISTAT, i beni alimentari hanno avuto un incremento annuo meno rilevante, ma comunque alto: quello dei beni lavorati è misurabile attorno a un +2,0% a +2,4% e quelli non lavorati da +3,6% a +5,4%.

Qui sotto il grafico che rappresenta l'andamento dell'inflazione dei beni lavorati da giugno a gennaio 2022 su base annua

Vediamo adesso come si intrecciano i prezzi della GDO in questo quadro generale ed andiamo, successivamente, a verificare quali differenze corrono tra formati tradizionali e discount, che fanno ampio uso di private label.

Ebbene i prezzi della GDO hanno avuto un corso quantomai curioso: mettendo a confronto due grafici, quello relativo all’inflazione dei beni alimentari lavorati dal giugno 2021 a gennaio 2022 (vedi sopra) si può notare che la curva inflattiva è salita durante l’estate con il culmine dei +1,3% di settembre, per poi calare leggermente sino al mese di dicembre, con il nuovo anno si è invece registrata un’impennata rilevante. Il secondo grafico (qui sotto) mette, invece, in evidenza l'incremento dei prezzi di tutta la GDO (tubo azzurro) e l'incremento di quelli nei soli formati iper+super+ls (tubo blu scuro).

In questo confronto esce allo scoperto una dinamica che probabilmente molti non hanno chiara, ma che distingue nettamente il mercato: il fornitore che ha più margine sul prodotto da quello che ne ha meno. Si faccia attenzione: avere margine sul prodotto non significa che l'azienda che lo produce ha più utili, le voci di costo di un bilancio sono infatti molteplici.

Significa semplicemente che nella somma delle voci di costo, quello del margine industriale, ovvero la differenza tra la vendita del prodotto trasformato e l'acquisto della materia prima (non lavorato) può essere superiore o inferiore a seconda delle strategie aziendali. Ebbene questa differenza è sostanziale nelle dinamiche delle relazioni tra fornitore ed industria ed ovviamente anche nei prezzi, ed i grafici sotto ne sono una dimostrazione reale e pratica.

Nei grafici che seguono si vedrà, infatti, che dal mese di giugno 2021 a gennaio 2022 l'inflazione ha colpito maggiormente quei canali di vendita dove prevale la Marca del Distributore.

Analisi dei grafici

Nella seconda parte del 2021 le tensioni inflattive

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui