I taralli in GDO nel 2020 hanno realizzato un fatturato pari a 64,8 milioni di euro, ed una importante parte è stata realizzata dai prodotti in private label, che è il vero leader di mercato. Questa anomalia, non unica in GDO ma non così frequente, in questo comparto si è materializzata per il fatto che i protagonisti dell'industria sono tutte aziende che da una dimensione artigianale stanno crescendo verso una dimensione industriale sempre più strutturata, però si tratta di imprese piccole che sono in procinto di diventare medie, e dove la GDO, in termini di forza negoziale, riesce a prevalere.

Pertanto è utile fare una riflessione: da un lato i taralli sono un prodotto che oggi hanno, a pieno titolo, una distribuzione nazionale piuttosto importante, sebbene nato in uno specifico territorio, e che nel corso degli anni ha saputo davvero affermarsi presso i consumatori di tutta Italia come tutti i sostitutivo del pane. Dall’altro soffre particolarmente il fatto di essere molto distribuito nel format ipermercati con una numerica di referenze rilevante che, man mano che le misure dei punti vendita calano, si assottiglia, privilegiando la presenza dei prodotti a marchio del distributore (MDD).

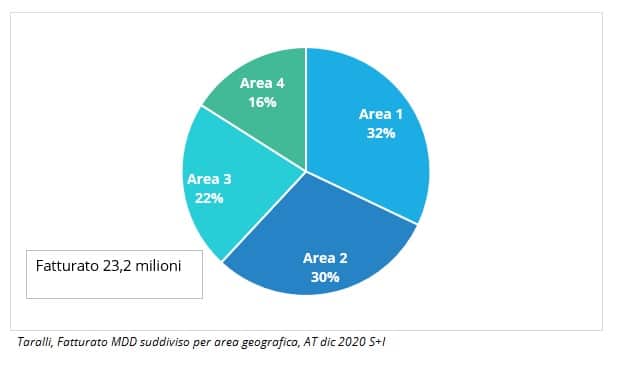

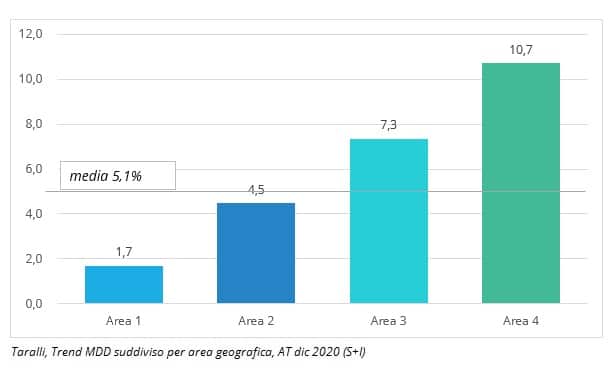

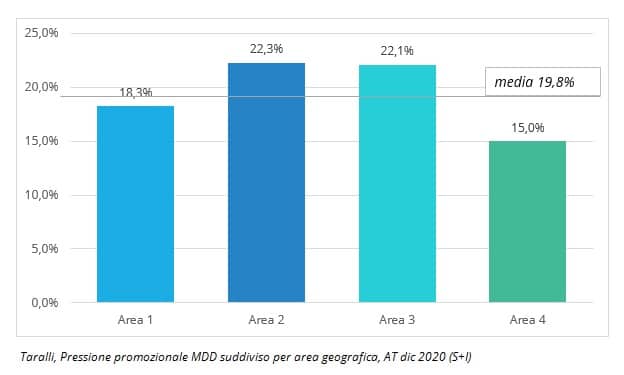

La MDD dei taralli realizza la miglior performance in area 1 ed in area 2 (vedi grafico S+I AT dicembre 2020), in area 3 e area 4 molto meno come si può vedere. Paradossalmente la marca privata è molto forte a nord, dove il valore del brand è meno importante che in area 4 dove, invece, le aziende del territorio hanno una reputazione differente. Il trend della dei taralli è stato nel 2020 stazionario ma quello della private label, invece, ha performato molto bene, si veda il grafico. La pressione promozionale della private label nei taralli, come si può vedere dal grafico è stata sostenuta in alcuni territori, ma in altri meno.

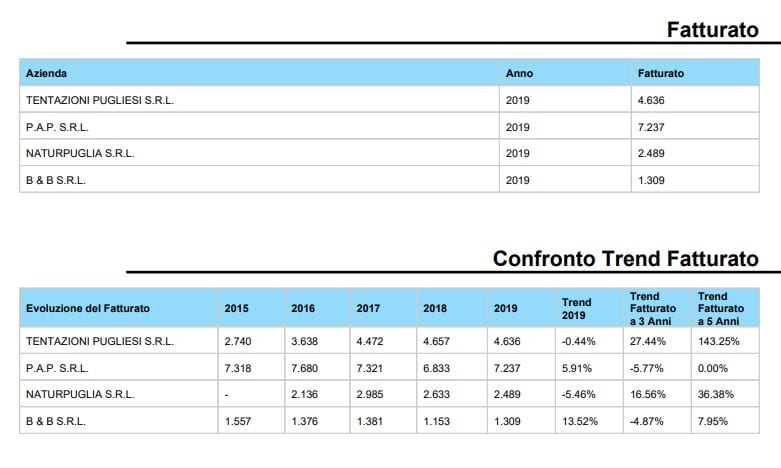

Abbiamo scelto 4 aziende per realizzare un'analisi di benchmark sulle loro prestazioni di fatturato negli ultimi 5 anni di bilanci che vanno dal 2015 al 2019.

Questo studio entrerà nel dettaglio delle prestazioni delle rispettive per comprendere punti di forza e di debolezza dei principali attori nella marca del distributore, ma è ancor più interessante per il manager che svolge il ruolo di buyer GDO per comprendere quali sono le qualità delle aziende, superato l’esame della qualità dei prodotti.

Si ricorda che all’interno della task “Strumenti per i manager” gli ABBONATI PREMIUM possono incontrare una lista di fornitori della GDO (per i prodotti da forno sono presenti in elenco 420 aziende) e di ognuna è possibile svolgere un confronto sulle prestazioni di fatturato e di margini negli ultimi 5 anni.

Le quattro aziende sono Tentazioni pugliesi SRL, P.A.P. SRL, Naturpuglia SRL e B e B SRL, tutte aziende piccole o medie in assoluta sintonia con quello che è il mercato di riferimento.

Di queste 1 ha praticamente mantenuto stazionario il suo fatturato nei cinque anni considerati, 1 è cresciuta del 143%, una terza è cresciuta del 36,38% e l'ultima è cresciuta del 7,95%.

Si è scritto più volte che quando si verifica il trend di un’azienda questo deve riguardare sia la parte quantitativa (il fatturato), e la crescita va messa in relazione alla sua qualità, cioè non basta incrementare solo i ricavi affinchè un’azienda cresca in modo sano, è necessario che anche la sua marginalità cresca di pari passo, ovvero la qualità della gestione caratteristica (crescita qualitativa), in caso contrario il rischio default è probabile.

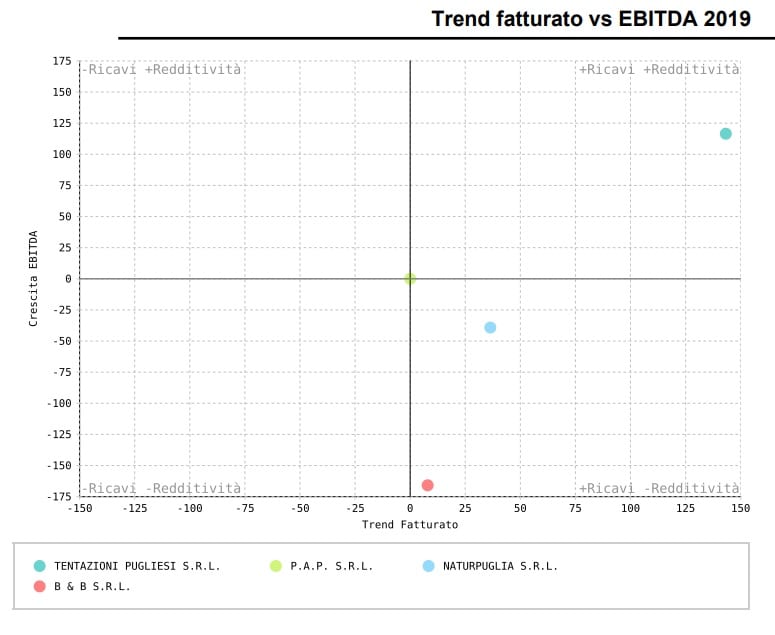

Ebbene come spesso si usa fare per questo tipo di benchmark abbiamo realizzato quattro quadranti che mettono in relazione il trend dei ricavi (fatturato) con quello dell’EBITDA (redditività).

Una delle 4 aziende non ha aumentati i ricavi e nemmeno la sua redditività in 5 anni di bilanci. Nella parte bassa a destra si trova il quadrante che indica le aziende che hanno diminuito la redditività (EBITDA) ma hanno incrementato i ricavi ed anche in questo riquadro sono presenti 2 delle 4 aziende.

I due quadranti in alto sono quelli in cui vengono inserite le aziende che hanno incrementato la loro redditività, quindi chi ha incrementato il profitto (termine improprio ma che rende l’idea), inteso come il MOL, indipendentemente dall’incremento del fatturato. Nel lato sinistro si trova il quadrante in cui si colloca chi nei 5 anni ha diminuito i ricavi ma ha incrementato la redditività e nessuna delle aziende analizzate è qui presente. Dall’altro si trovano invece le imprese che possiamo considerare virtuose, quelle che hanno incrementato sia i ricavi che la redditività. Nell’attuale benchmark 1 azienda si trova in questa parte del grafico.

L’ultimo bilancio pubblicato

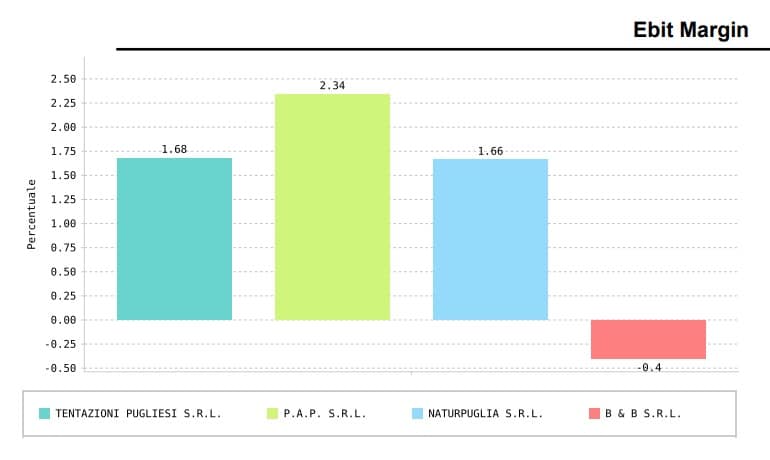

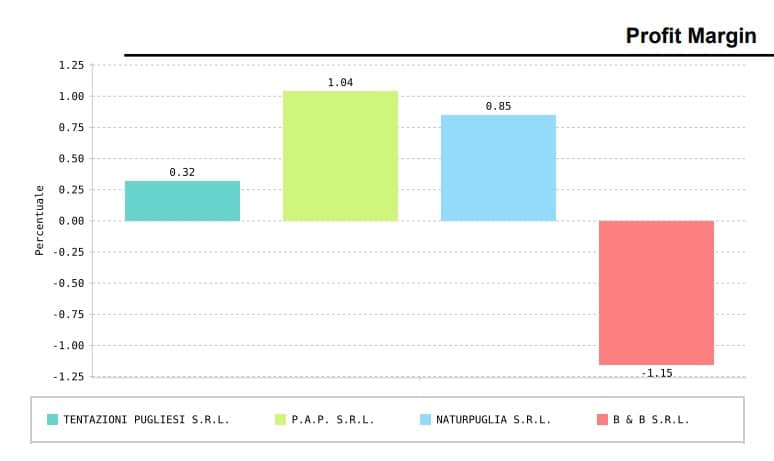

Passiamo adesso analizzare l’ultimo anno di bilancio disponibile (2019): 3 aziende su 4 hanno chiuso con un EBIT Margin positivo il periodo di bilancio: il più positivo è stato del +2,34%, il meno positivo del +1,66%, quindi tre aziende in una forbice molto stretta. Alla stessa maniera 3 aziende su 4, le solite, hanno realizzato anche un PROFIT Margin positivo, che va dallo 0,30% al +1%.

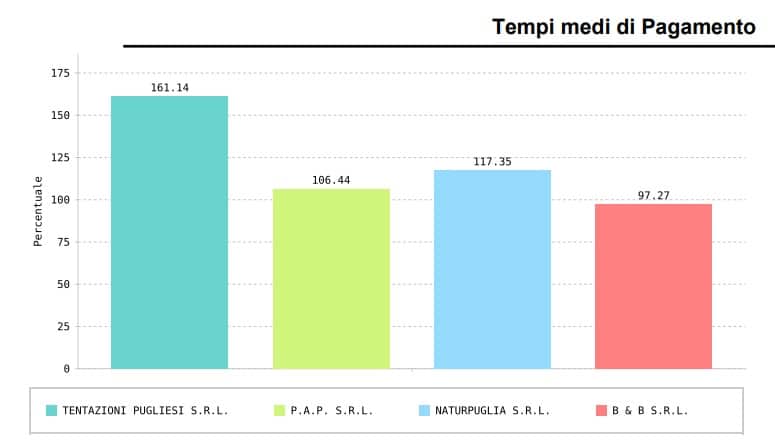

Incassi e Pagamenti

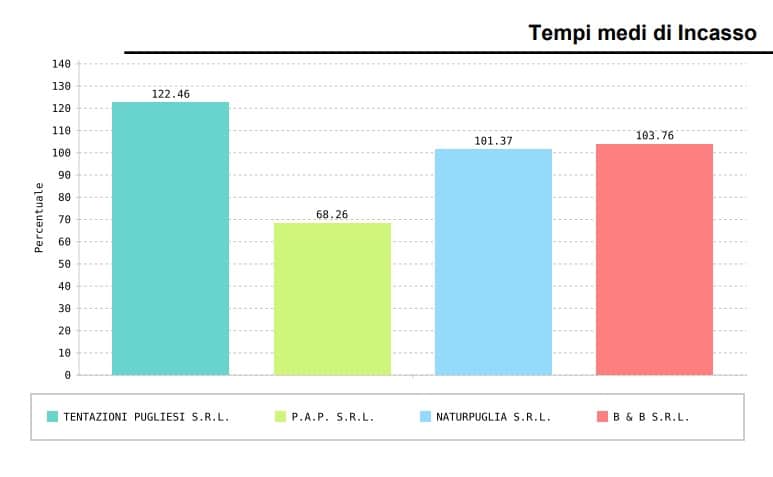

Interessante è la verifica dei tempi medi di incasso e di pagamento indicati a bilancio. I tempi medi di incasso sono piuttosto alti per tutte quattro le aziende, 1 incassa meglio, con una media di 68 giorni, le altre 3 superano tutte i 100 giorni di incasso. I tempi di pagamento compensano quelli di incasso, sono lunghi: si passa da 97 giorni per la migliore delle quattro, ad oltre 100 giorni di pagamento per le altre tre.

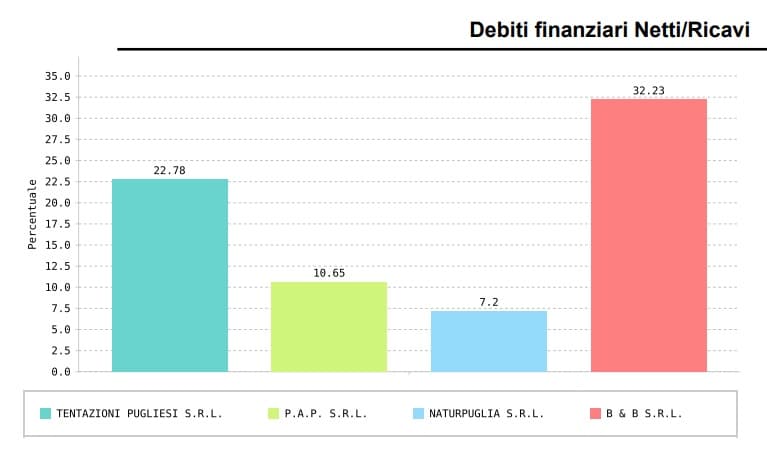

I debiti

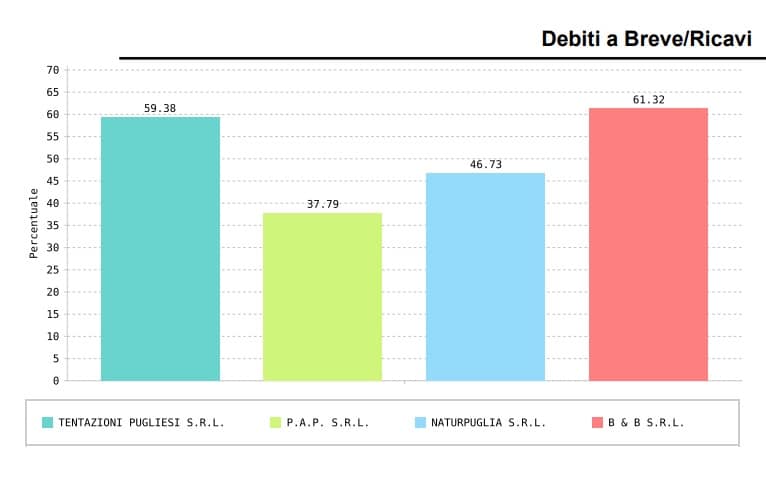

Un altro aspetto importante di verifica è quello relativo ai debiti finanziari delle aziendea medio e lungo termine: i debiti finanziari sono bassi per tutte quattro le imprese in analisi, il più alto è del 32% dei ricavi ed il più basso del 7,2% dei ricavi. I debiti a breve, invece, sono medi e passano dal 37% al 61%.

Gli abbonati professional possono scaricare il Benchmark completo cliccando sull'immagine a loro visibile qui sotto. Invece con la sottoscrizione dell’Abbonamento Premium si ha accesso diretto alla piattaforma per creare i propri benchmark personalizzati dell’industria fornitrice, delle centrali della GDO e degli affiliati.

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui