In questo articolo verranno analizzate nel dettaglio le quote di mercato del format Discount, che ha raggiunto quasi il 18% di incidenza nazionale sul totale fatturato GDO, crescendo incontrastato. Nel presente articolo si spiegheranno nel dettaglio i fatturati di ciascun retailer Discount, la % di quota ed il suo modello di business. Lo studio è svolto dalla collaborazione tra il dott. Giuseppe Di Napoli (senior Partner di Obiettivo Valore Srl) ed il Dott. Andrea Meneghini. La lettura del presente e dei futuri articoli (ma anche di tutti i precedenti) è riservata agli abbonati che, sottoscrivendo adesso, avranno accesso a tutti i dati di mercato (nuovi, futuri e passati) per i successivi 365 giorni. Buona lettura

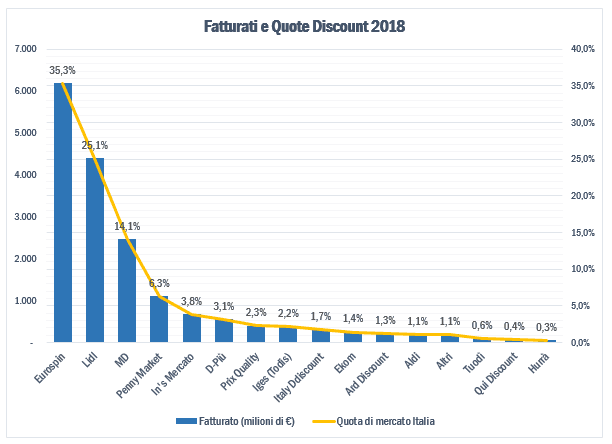

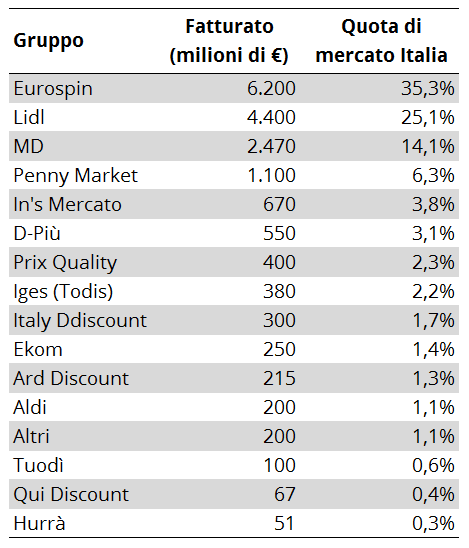

Il Discount in Italia sta crescendo al punto che è molto vicino a sfiorare la quota del 18%. Nel 2018, in mezzo alle crescite di tutti i principali player del comparto in termini di ricavi, con un fatturato di oltre 17 miliardi e 700 mila euro, si attesta al 17,9% di quota sul totale GDO inteso come Libero Servizio, Super, Iper ed appunto Discount.

***Il grafico/la tabella è visibile solo agli abbonati***

Il valore che indichiamo è il frutto della somma dei Bilanci di esercizio depositati alla data del 27 Ottobre 2018 sapendo che alcuni retailer, invece che chiudere il Bilancio al 31.12.2017, lo chiudono nell'anno solare 2018.

Il mercato del Discount è composto da diversi soggetti giuridici ma, a differenza dei supermercati ed Ipermercati, in questo ambito l’80% del fatturato è nelle mani di solo quattro retailer.

Questo non è un dato di poco conto per una serie di ragioni: prima di tutto è un mercato vissuto e dominato da grandi multinazionali che hanno saputo essere leader anche in Italia. In secondo luogo perché le aziende italiane presenti nel gruppo di quattro protagonisti sviluppano fatturati all’altezza delle multinazionali ma con caratteristiche diverse: la forza dei grandi gruppi internazionali sono gli acquisti (in un prossimo articolo perché chi compra meglio le merci è Lidl) mentre la forza degli italiani è la conoscenza del mercato: di fatto nel comparto in questione quattro aziende, due italiane e due tedesche, giocano una partita multimilionaria.

In secondo luogo la concentrazione, se si somma alla capacità endogena del Discount di saper realizzare rotazioni per ciascun item enormemente superiori a quelle dei format generalisti (super,iper, etc), determina un notevole vantaggio competitivo in termini di prezzo di acquisto, al punto che può sfuggire di mano alla concorrenza (ovvero ai retailer tradizionali), la quale non può competere e deve trovare altre armi in risposta a questo problema.

Il Discount che si avvicina al 20% di quota di mercato nazionale provoca un effetto psicologico rilevante sul mercato, non solo per il retailer ma anche per l’industria di marca. E’ possibile che gli uni e gli altri, sino ad oggi inconsapevoli grandi alleati per le strategie condivise nell'agire sulla leva promozionale, incentivando le grandi marche, da oggi in poi entrino in forte contrasto: il mondo retail potrebbe, a nostro parere a torto, accusare l’industria di non lavorare a favore del mercato, senza sapere che il Discount è parte del mercato.

Un altro effetto psicologico rilevante è comprendere quale sarà il punto di saturazione dell’offerta Discount, perché ad oggi sembra non esserci: la gara tra i big alle nuove aperture va di moda, tutti i più grandi player del formato convenienza investono capitali ingentissimi per aggiudicarsi posizioni fisiche prestigiose, è ogni giorno di più una gara impari, tra colossi della distribuzione ed i nuovi “nani” (la DO che è dimensionalmente molto più piccola).

Insomma noi di GDONews abbiamo creduto che in una situazione a cui non si sa trovare una soluzione di equilibrio era necessario compiere una serie di studi per comprendere meglio le dinamiche che stanno modificando il mercato e che, oggi si, hanno come chiaro intento erodere importanti quote ai retailers tradizionali.

Il leader di mercato è Eurospin: l'insegna è la somma di cinque aziende che operano su tutto il territorio nazionale, quindi di cinque Bilanci differenti la cui somma da il fatturato di

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui