Termina oggi la pubblicazione a puntate del libro “ Esselunga: quale futuro? Analisi dei bilanci di Esselunga. Studio del miglior Retailer italiano visto dietro le quinte” degli autori dott.Andrea Meneghini e dott.Giuseppe Di Napoli.

Con quella di Esselunga, infatti, continua la pubblicazione dei Libri di GDONews che da inizio anno esamina in profondità le performance dei Leader del mondo Retail portando a conoscenza dei più dello stato dell'essere economico-finanziario dei Player della GDO, esaminandone i Bilanci degli ultimi 5 anni e spiegano al lettore le strategie commerciali e la loro storia. A differenza dei precedenti Libri pubblicati, ogni settimana vengono pubblicati due capitoli del libro, uno per autore, che trattano temi molto diversi: Andrea Meneghini si occupa della parte storica e commerciale e Giuseppe Di Napoli della parte finanziaria. Gli articoli sono riservati ai soli abbonati alla rivista. La prossima settimana verrà pubblicato il libro che, in aggiunta ai capitoli pubblicati su questo portale, sarà dotato anche di ulteriori grafici a supporto dei testi.

(articolo interamente leggibile con grafici a supporto per gli abbonati)

Parte Quarta

Rendimento sui capitali investiti e creazione di valore

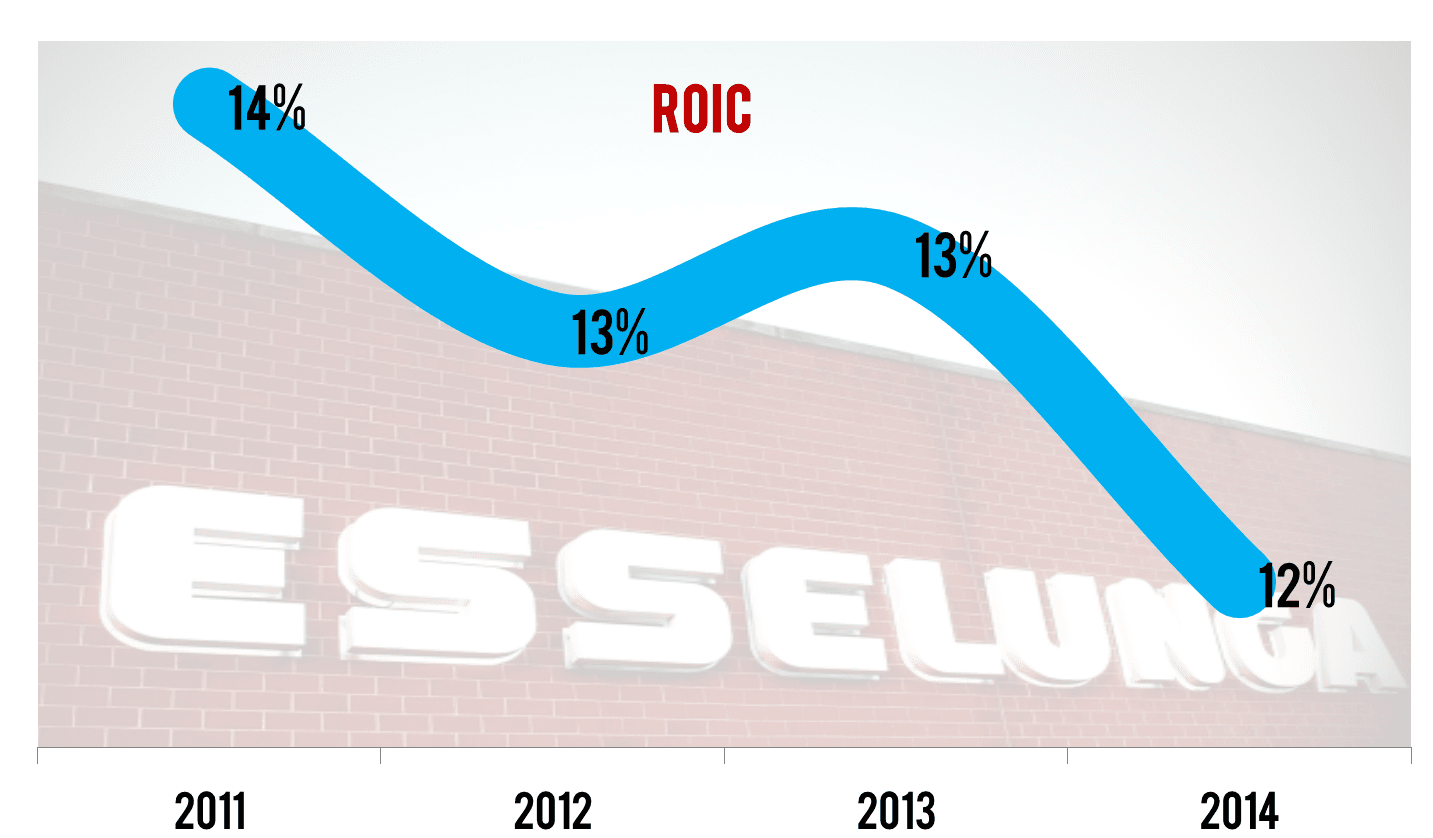

Concludiamo l’analisi osservando l’evoluzione del rendimento dell’attivo netto (ROIC), che in parte ricalca quello dell’attivo lordo (ROI) già esaminato. Il ROIC dipende dall’effetto combinato di crescita, margini e rotazione dei capitali investiti, in precedenza trattati, oltre che (trattandosi di attivo netto) dalla dimensione dell’indebitamento operativo (debiti verso fornitori, dipendenti, Stato e altri soggetti), che, essendo teoricamente non oneroso, va a ridurre l’ammontare di risorse investite in azienda che necessitano coperture di carattere finanziario (mezzi propri e debiti finanziari), che richiedono una remunerazione attraverso gli interessi passivi e i dividendi.

Il rendimento del capitale investito netto di Esselunga risulta in sostanziale calo dal 2011, anche se lo stesso rimane su valori più che adeguati rispetto al costo medio ponderato dei capitali investiti (WACC), che risulta in media, nello stesso periodo, pari al 9%.

I fattori alla base della contrazione del rendimento dell’attivo netto (o capitale investito netto) sono da ricercarsi, in primo luogo, nell’aumento degli investimenti da parte dell’azienda (il peso degli Immobilizzi è infatti cresciuto dal 34% del 2011 al 38% del 2014), ed in secondo luogo in un andamento volatile dei margini operativi (NOPAT[1] margin sul fatturato dal 3,3% del 2011 al 2,6% del 2012, per poi risalire al 2,9% nel 2013 e diminuire al 2,8% nel 2014).

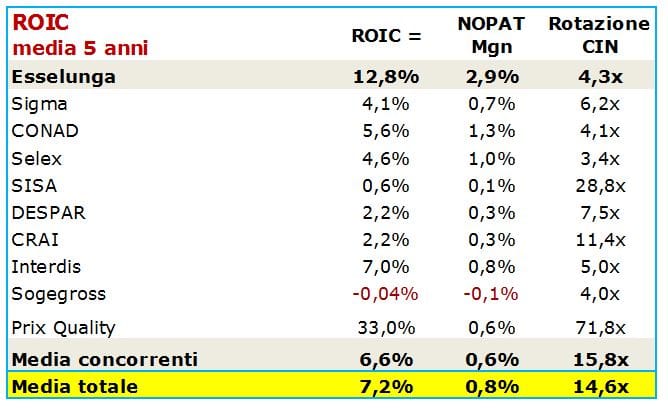

Il confronto con i concorrenti evidenzia una redditività doppia (ROIC 12,8% vs 6,6%), ottenuta grazie ad una migliore marginalità (2,9% vs 0,6%) che bilancia ampiamente l’inferiore rotazione dei capitali investiti netti (4,3x vs 15,8x).

L’operatore più performante sotto questo punto di vista risulta Prix Quality (ROIC 33%), nonostante la scarsa marginalità, grazie al modesto fabbisogno di capitale (frutto di una veloce rotazione del magazzino, di un ciclo commerciale negativo e di investimenti non particolarmente pesanti in rapporto al giro d’affari), seguito da Esselunga (12,8%) e, ad una certa distanza, da Interdis (7%) e CONAD (5,6%).

[1] NOPAT (net operating profit after tax) = EBIT – imposte sul reddito operativo

Il grafico che segue mette in luce il differente approccio strategico perseguito da Esselunga (focus sui margini) e da Prix Quality (focus sull’efficienza nella gestione dell’attivo), che come anticipato rappresentano le imprese più redditizie fra quelle esaminate, seppur con tutte le distinzioni del caso per via delle diverse dimensioni delle due realtà (Esselunga fattura oltre 6,9 miliardi €, Prix Quality fattura 330 mln €).

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui