Cosa succede al format di offerta del Discount? Negli ultimi anni (dal 2009 in poi) ha saputo portare sulle spalle le perdite di altri formati (soprattutto degli Iper) ed ha dato l’impressione di essere più di tutti il formato vincente, non solo nel presente ma anche nel futuro. In Spagna, altro Paese oppresso da una terribile recessione, la quota del Discount è arrivata al 16% e la Distribuzione alimentare del Paese iberico fa molta fatica ad arginare quella crescita, fatto salvo Mercadona, che in Italia non sarebbe chiamato Supermercato.

Nel sud Italia la situazione da qualche anno è come in Spagna in termini di quota di mercato (16%) ed anche il Centro ed il Nord da anni stanno subendo le avanzate dei migliori Retailer del formato economico. Sembrava una cavalcata trionfale ma improvvisamente si è fermata: dall’autunno scorso il Discount in Italia, arrivato ad una quota nazionale del 10,5%, si è fermato.

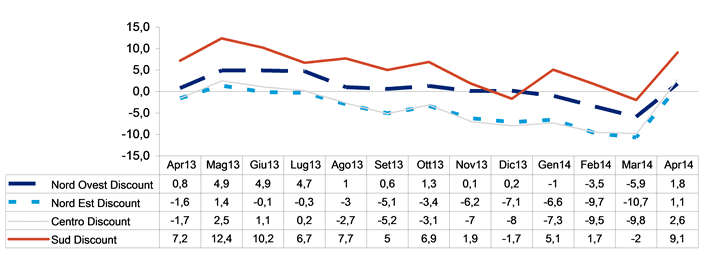

Alla fine dell’estate nel Nord Ovest il Discount ha iniziato a rallentare, attestandosi in crescite mensili da 0, per passare a negativo da Gennaio. L’ultimo dato ad oggi disponibile registra un +1,8% nel mese di Aprile dopo aver perso a Marzo (orfana della Pasqua) -5,9%. Nel Nord Est le cose vanno ancora peggio: alla fine della scorsa estate i numeri negativi hanno iniziato ad imperversare culminando a Marzo con un -10,7% ed un recupero di Aprile di un misero 1,1%. Il Centro ha un andamento molto simile al Nord Est, cioè un vero disastro. Il sud invece tiene: ha chiuso l’anno mantenendo un attivo mensile seppure non rilevante, ma mantenendo una crescita buona anche nell’anno in corso. Come si spiegano questi numeri? Che lettura bisogna dare? L’industria deve smettere di guardare al Discount come al formato del momento e deve iniziare ad investire di più nel campo dei Supermercati?

LE RAGIONI DELLA CONTRAZIONE

Il Discount non ha mai smesso di crescere negli ultimi quattro anni. E’ cresciuto di 4-5% ogni anno sull’anno precedente. Dal 2006, anno della svolta del format, al 2012 è cresciuto esponenzialmente senza, in verità, trasformarsi radicalmente. Gli assortimenti e la filosofia del Discount, che dagli inizi degli anni 2000 erano in recupero di credibilità rispetto ai funesti ultimi anni del secolo scorso, non si sono rivoluzionati per incontrare il gradimento del consumatore; semmai il contrario: il consumatore si avvicinava al Discount senza che lo stesso facesse cambiamenti tali da farsi riconoscere da chi sino a quel momento non lo considerava come strategico per i propri acquisti. Il consumatore era più attento, la sua capacità di spesa si era ridotta, e si rendeva necessario cambiare qualche abitudine. Non erano masse infinite di consumatori sia chiaro, si parla del 10,5% di quota di mercato, ma c’era una migrazione in atto. Solo successivamente alcuni Leader (non Eurospin che era già all’avanguardia) hanno compreso che era necessario operare una crescita perchè non sarebbe vissuto di rendita per molto tempo. Nel 2013, nella seconda parte dell’anno, il Jolly era quindi terminato: con quella formula non si sarebbe potuta sostenere quella crescita. Dal 2012 Lidl stava operando il cambiamento: il forno ed il pane fresco (a livello europeo) era la fotografia della volontà di accaparrarsi un consumatore che ha l’abitudine di compiere acquisti frequenti, magari abbassando lo scontrino, e che ha bisogno di un’offerta sui freschi all’altezza dei supermercati. In verità il cambiamento di Lidl è andato ben oltre: ha voluto trasferire il messaggio di italianità, ha voluto “far bere” ai consumatori che era arrivato il momento di cambiare “supermercato” senza cambiare stile di vita. Ed in parte l’ammiccamento è riuscito: oggi il consumatore Lidl è molto più eterogeneo rispetto a qualche anno fa, gli italiani sono in prevalenza decisa. La linea deluxe (anche questa sviluppata a livello internazionale sebbene con items differenti a seconda dei mercati approcciati), ovvero il segmento premium, è stato l’ultimo dei cambiamenti. Con il cambio di Lidl ed Eurospin si è iniziato un cambio di tendenza, ancora in atto, che era necessario per onorare il consumatore della fiducia riposta. Oggi queste due insegne hanno una offerta freschi davvero rilevante sebbene a libero servizio, ma nelle varie categorie si esprime una scala prezzi da far invidia ai supermercati. Va sottolineato che il cambio in atto è stato operato da non tutti gli operatori del mercato, ci sono espressioni del Discount che non sono ancora così moderne da poter essere riconosciute come valide alternative al supermercato. Ad esempio nel Nord Est nell’ultimo anno, sebbene la presenza di Lidl ed Eurospin sia massiccia, è massiccia anche la presenza di concorrenti: Dpiù, Prix Quality, In’s e sino a qualche mese fa Dico. Questi Retailer non hanno compiuto una trasformazione tale da legittimare una crescita continua, ed ecco perché questo territorio sta soffrendo particolarmente la contrazione del formato. Non solo: in Veneto i Category Killer sono una realtà importante (Lando, Rossetto, ma anche Alì a Padova è molto competitivo) e quindi la forbice di prezzo tra offerta Discount e Supermercati non legittima un cambio di direzione del consumatore. Lo stesso dicasi per il Centro Italia: la Toscana da molti anni è la Regione più conveniente per il consumatore e qui il Discount deve saper offrire qualcosa in più. Invero nel sud, come si già scritto, le contrazioni dei numeri non ci sono state. Dico sta compiendo una vera e propria rivoluzione verso la direzione tracciata dai due leader e forse più ma prima di avere dei risultati bisogna aspettare. Lo stesso sta succedendo nell’ex LD Market, oggi acquisito da Lillo Spa, che si sta fortemente rivoluzionando nell’offerta per soddisfare le più moderne necessità del consumatore.

LE PROSPETTIVE

La trasformazione è in atto ed è davvero decisa. La direzione di tale trasformazione è quella di dare la possibilità al consumatore di poter fare acquisti in ambienti che offrano assortimenti che siano qualitativamente alla stessa altezza, se non meglio, della Private Label delle migliori insegne nazionali nel ramo Supermercati, con una scala di categorie profonda, quindi con una crescita costante della numerica delle referenze (oggi la media è di 2400 ma in costante crescita mensile), con una offerta freschi sia a libero servizio che con banchi assistiti e con la aggressività promozionale da far invidia ai supermercati. E’ un momento di stallo che è destinato da cambiare verso l’alto. Certo qualcosa di preoccupante sta succedendo: la qualità sta erigendosi a regola ferrea anche in questo tipo di offerta, e gli investimenti per ottenerla sono necessari, oltre alle capacità manageriali. Esistono ancora insegne blasonate che non stanno facendo molto per inseguire il cambiamento e queste sono destinate a decrescere, perché rispetto al passato non identificheranno più il modello del Discount. L’industria deve avere la competenza di riconoscere le insegne sulle quali puntare avendo una certezza: che nel Discount i volumi che si producono sono straordinari rispetto ai supermercati, ma l’approccio per relazionarsi con il Trade deve essere differente.

Articolo molto interessante. Vorrei portare un esempio a sostegno delle sue ultime righe. L’azienda di acque minerali Sant’Anna, da poco più di un anno entrata anche nel segmento thè freddo e diretta competitor di Esta Thè, ha stretto un accordo con Eurospin per la fornitura di thè freddo in bicchierini ovviamente utilizzando un nome di fantasia e non Santhè. La confezione risulta più spartana rispetto a quella originale venduta nei super/iper, ma è curioso notare che l’indirizzo e-mail che compare nel bicchierino non sia riconducibile direttamente a Sant’Anna, ma ad un ipotetico “gmail”.

Credo che ci troviamo di fronte ad una collaborazione con lati positivi per entrambe le parti.