Le vendite di ottobre hanno registrato una crescita positiva, in continuità con il trend già osservato a settembre.

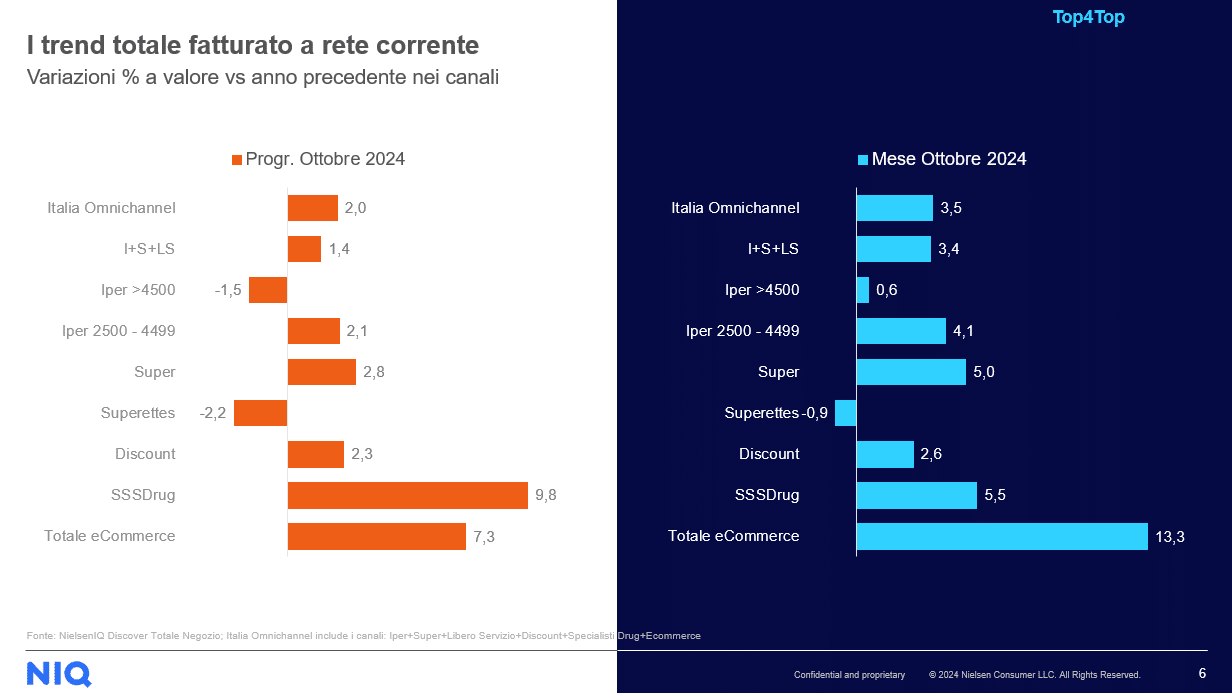

Il report Top4Top di Nielsen IQ aggiornato ad ottobre 2024 indica il dato complessivo delle vendite in Italia, considerando tutti i canali, ha segnato un incremento del 3,5%. Questo risultato è particolarmente significativo per i canali tradizionali (supermercati, ipermercati e liberi servizi), che hanno registrato una crescita del 3,4%.

Analizzando i formati nel dettaglio, i supermercati, che avevano già performato molto bene a settembre, hanno ulteriormente migliorato i loro risultati, con un aumento del fatturato del 5% sul mese di ottobre 2023. Questo dato è quasi il doppio rispetto alla crescita dei discount, che si è attestata al 2,6%. Anche i drugstore hanno mostrato una performance solida, con una crescita del 5,5%. Buoni risultati anche per i superstore (tra 2.500 e 4.499 m²) che hanno registrato un +4,1%. Gli ipermercati hanno mostrato una crescita moderata, mentre le superette hanno registrato un lieve calo.

Considerando il dato progressivo aggiornato al mese di ottobre 2024, la crescita complessiva del mercato italiano omnichannel è stata del 2%. Focalizzandosi sui canali tradizionali, la crescita è stata dell’1,4%. Nei dettagli di segmento, i discount sono cresciuti del 2,3%, mentre i supermercati hanno raggiunto un +2,8%. Anche i superstore (+2,1%) e i drugstore (+9,8%) hanno mostrato risultati positivi, così come l’e-commerce, con un incremento del 7,3%. Al contrario, gli ipermercati oltre i 4.500 m² e le superette hanno segnato un calo del 2,2%.

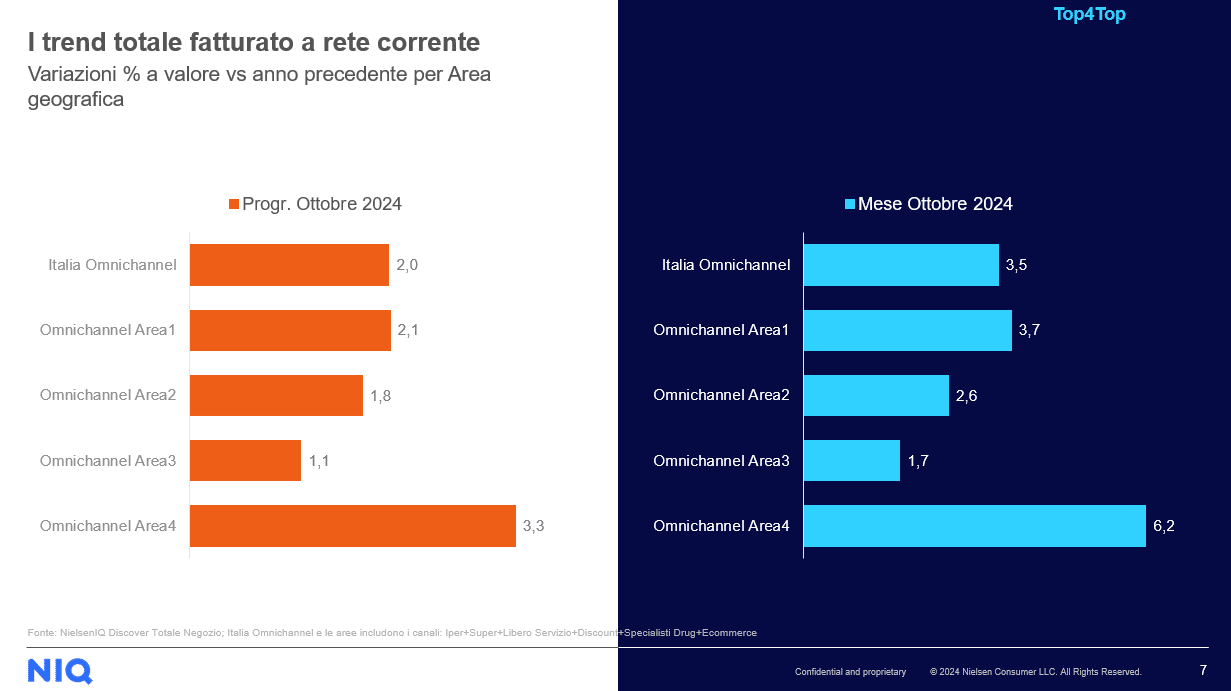

Analizzando la distribuzione geografica secondo le aree Nielsen, emerge un andamento positivo, trainato soprattutto dall’area 4, che ha registrato una crescita del 6,2% a ottobre e del 3,3% nel progressivo. L’area 1 ha segnato un +3,7% a ottobre e un +2,1% nel progressivo, mentre l’area 2 ha registrato un +2,6% a ottobre e un +1,8% nel progressivo. L’area 3 ha mostrato una crescita più contenuta, pari all’1,7% a ottobre e all’1,1% nel progressivo.

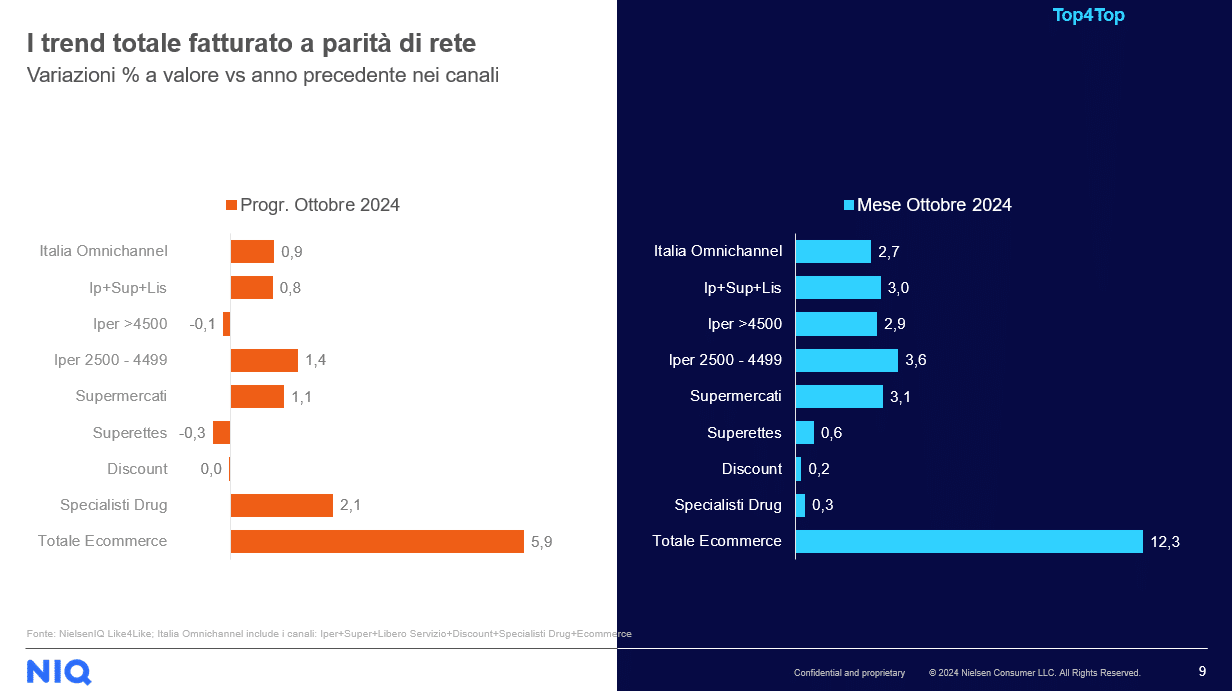

Il mercato a parità di rete

Il fatturato a parità di rete nel mese di ottobre evidenzia una crescita del 3,1% per i supermercati, del 3,6% per i superstore e del 2,9% per gli ipermercati. Il perimetro complessivo “iper + super + liberi servizi” ha registrato un incremento del 3%, mentre le superette si sono attestate a un +0,6%. I discount, invece, mostrano una situazione di stagnazione (+0,2%), così come i drugstore (+0,3%). Per entrambi questi formati, la crescita è stata sostenuta principalmente dalle nuove aperture.

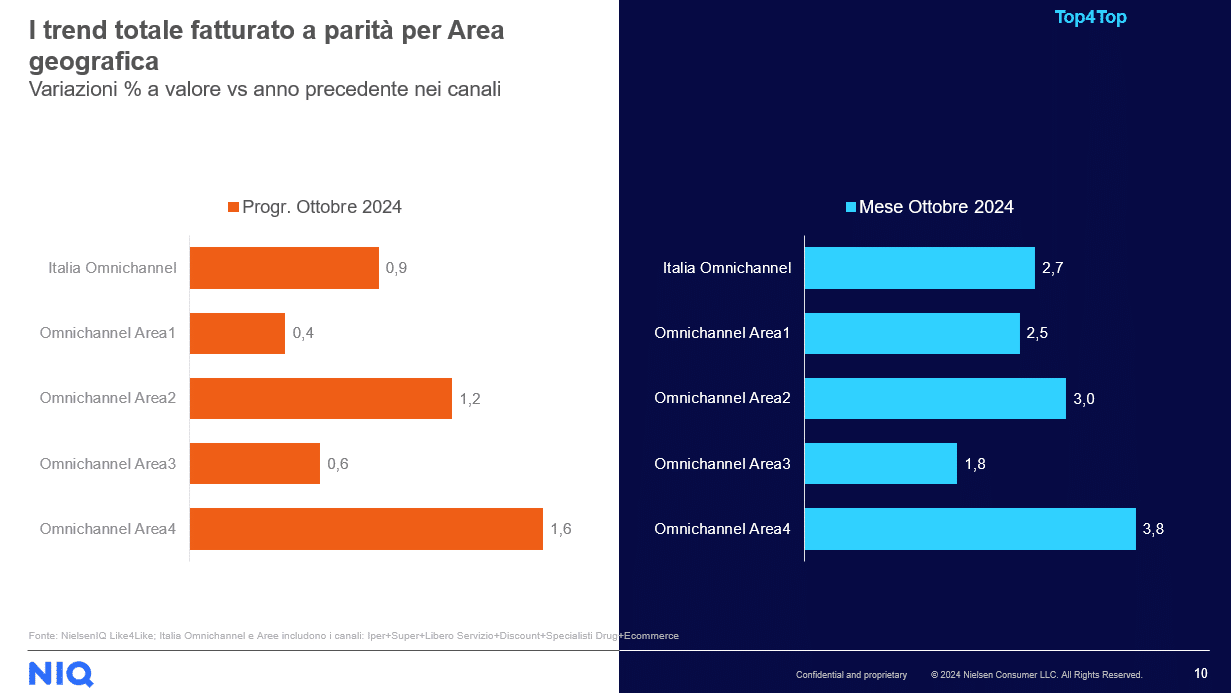

Nel dato progressivo, i discount hanno segnato un +0% a parità di rete, mentre i supermercati sono cresciuti dell’1,1% e i superstore dell’1,4%. Gli ipermercati e le superette chiudono praticamente a fatturato invariato. Geograficamente, l’area 4 si conferma leader con un +1,6% a parità di rete, seguita dall’area 2 con un +1,2%. Più deboli le performance dell’area 1 (+0,4%) e dell’area 3 (+0,6%).

In sintesi, i trend indicano una crescita complessiva del mercato, con i supermercati che sovraperformano i discount. Quest’ultimo formato risulta sostenuto principalmente dagli investimenti per nuove aperture, mentre il dato a parità di rete rimane invariato. Gli specialisti drugstore mostrano una crescita significativa, seppur più limitata a parità di rete. L’area 4 si conferma come il motore trainante del mercato italiano, mentre l’area 3 resta in difficoltà.